![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

アルファベット

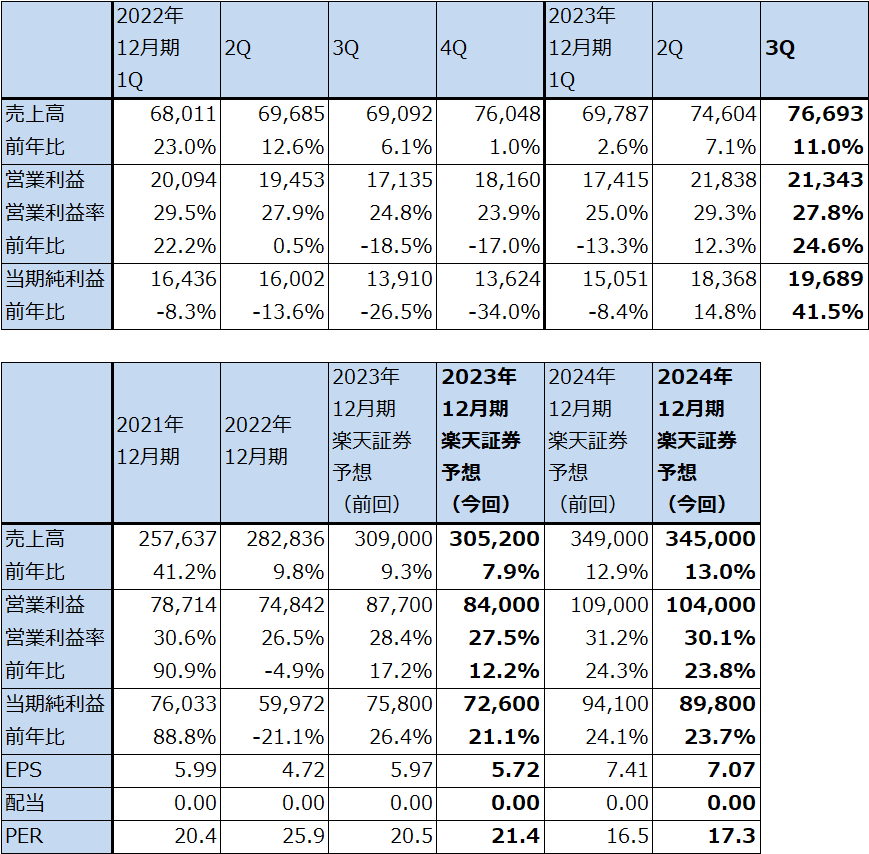

1.2023年12月期3Qは、11.0%増収、24.6%営業増益

アルファベットの2023年12月期3Q(2023年7-9月期、以下今3Q)は、売上高766.93億ドル(前年比11.0%増)、営業利益213.43億ドル(同24.6%増)となりました。

表8 アルファベットの業績

時価総額 1,538,405百万ドル(2023年10月26日)

発行済株数 12,696百万株(完全希薄化後、Diluted)

発行済株数 12,581百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

2.セグメント別動向-広告事業は回復中だが、グーグル・クラウドは伸び鈍化-

1)グーグル・サービス

今3Qをセグメント別に見ると、グーグル検索広告、ユーチューブ広告などが含まれる主力事業であるグーグル・サービスは売上高679.86億ドル(前年比10.8%増)、営業利益239.37億ドル(同26.8%増)となりました。広告事業を主軸としてグーグル・サービスの業績は順調に回復しています。ただし、営業利益率は35.2%と今2Qの35.4%とほぼ同じ水準でした。

売上高の中身を見ると、最も売上高が大きいグーグル検索他(検索広告)は440.26億ドル(同11.3%増)と今2Qの前年比4.8%増から順調に回復しました。ただし、2021年12月期通期では43.1%増だったため、今3Qの伸びは大きな伸びとは言えません。ユーチューブ広告も売上高79.52億ドル(前年比12.5%増)と今2Qの前年比4.4%増から回復しましたが、2021年12月期通期の前年比45.9%増に比べるとまだ低い伸びです。アマゾンのようなネット通販業者のネット広告に広告出稿が流れているという指摘もあります。

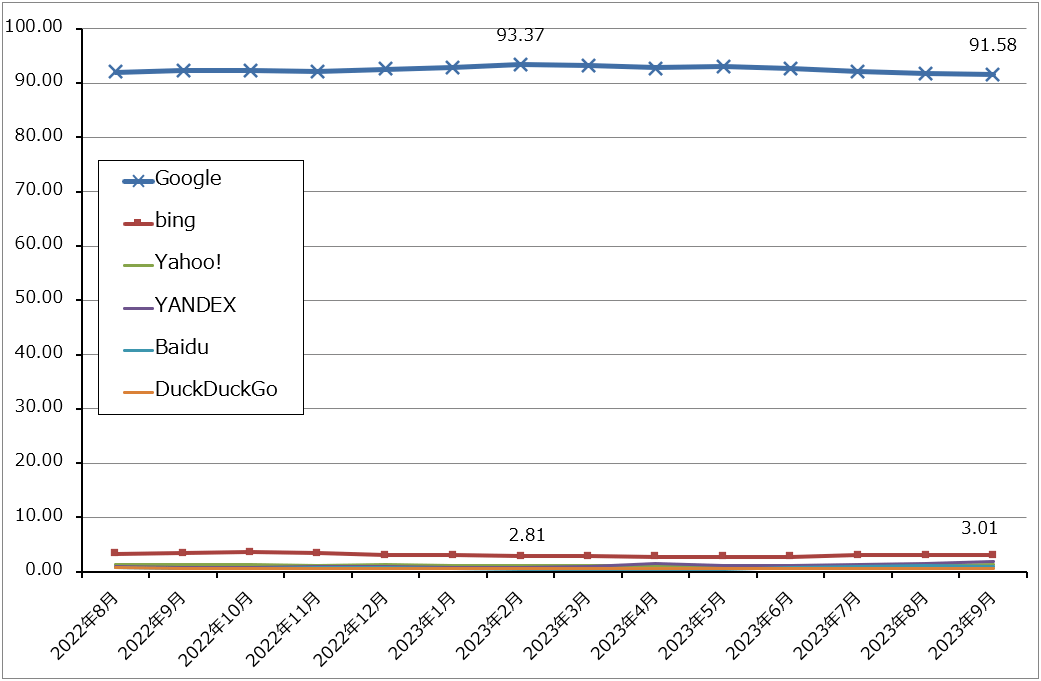

世界の検索サービス市場では、90%以上の市場シェアをグーグル検索が占めており、今も検索広告では高い競争力を持っています。ユーチューブ広告も動画広告の中では高い競争力を持っていると思われますが、ネット広告全体ではアマゾンのような新興勢力が台頭している模様であり、広告売上高の今後には不透明感もあります。

一方で、検索に生成AIを組み合わせたSGE(Search Generative Experience)を一部の顧客に試験提供しており、好意的な評価を得ています。また、生成AIで会話型LLM(大規模言語モデル)であるBardについては、グーグルアプリとの統合を進めています。会社側はBardを検索の補完と位置付けています。

検索とAIの組み合わせが、検索広告、ユーチューブ広告を再成長させることができるのか、注目したいと思います。

また、グーグルその他は売上高83.39億ドル(前年比20.9%増)と順調に伸びました。スマートフォン「ピクセル」の寄与です。

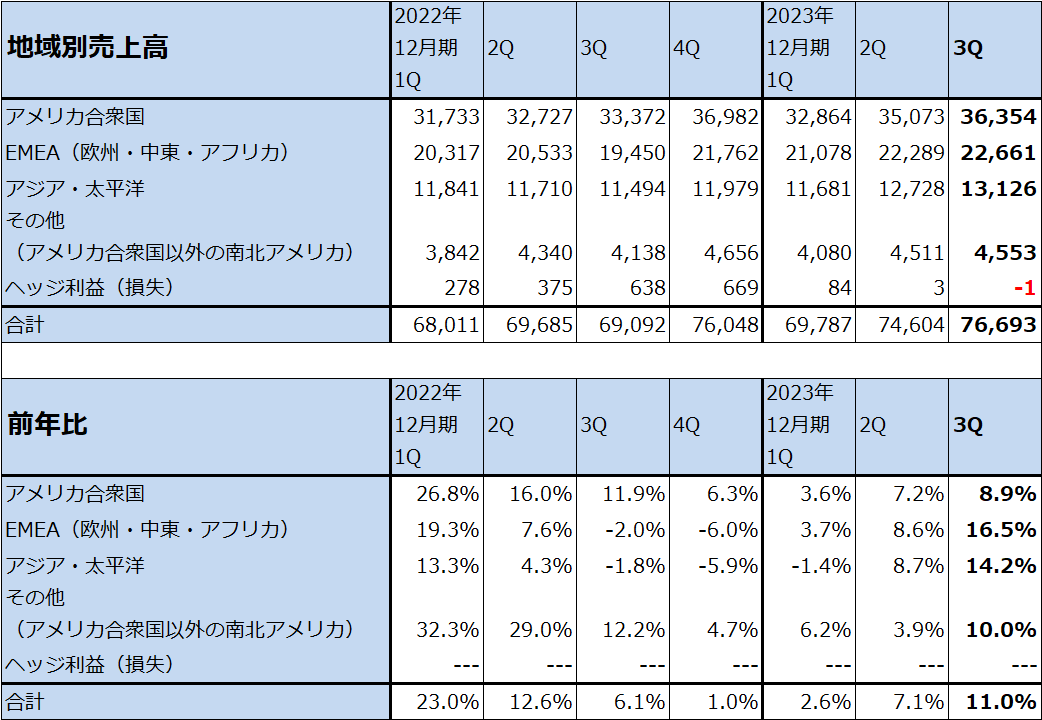

表9 アルファベットのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

表10 アルファベットの地域別売上高

出所:会社資料より楽天証券作成

グラフ4 検索エンジンの世界シェア

2)グーグル・クラウド

今3Qのグーグル・クラウドは、売上高84.11億ドル(前年比22.5%増)、営業利益2.66億ドル(前年同期は4.40億ドルの赤字)となりました。会社側はグーグル・クラウドは順調としていますが、前年比増収率は今2Qの28.0%増から鈍化しました。営業利益は黒字にはなったものの、研究開発費の負担により、今2Q比では減益となりました。

マイクロソフトのAzure、アマゾンのAWS同様、グーグル・クラウドもエヌビディアの最新型AI用GPU「H100」を搭載したAIサーバーで構築されるAIシステムを顧客に提供しています。ただし、「H100」は需要があまりにも多いため、どのクラウドサービスもサーバーメーカーも調達難に陥っており、確保できている数量はクラウドサービス会社の中ではアマゾン、マイクロソフト、アルファベットの順だと思われます(市場シェアの順であり、エヌビディアのAI用GPUの過去の調達実績の順と思われる)。

また、生成AIの大ブームが起きている中では、ブームの火付け役であるオープンAIと密接な提携関係にあるマイクロソフトのAzureが、アマゾンのAWSやアルファベットのグーグル・クラウドを凌ぐ勢いになっていると思われます(各社のクラウドサービス売上高の伸び率を比較するとそう見える)。アルファベットは、このような競争の中でH100以外にも自社開発のTPU(高速機械学習用プロセッサー)を使ったシステム開発を続けていますが、このため研究開発費の負担が続くと思われます。

そのため、当面はグーグル・クラウドはAzureやAWSよりも相対的に不利な条件で競争することになる可能性があり、グーグル・クラウドの増収率が上昇することは期待しにくいと思われます。研究開発費の負担で営業利益も増加しにくい状態が続く可能性があります。

3)その他のベッツ

その他のベッツ(Other Bets)は売上高2.97億ドル(前年比42.1%増)、営業損失11.94億ドル(前年同期は12.25億ドルの赤字)となりました。

この中に自動運転開発子会社のウェイモの事業が入っています。2021年8月に、ウェイモはサンフランシスコで限定された利用者向けに自動運転タクシーサービスを開始しました。その後、2023年8月にカリフォルニア州でサンフランシスコ市における自動運転タクシーサービスの営業運行が認可されました。今年秋からはテキサス州オースティンでも自動運転の初期段階の運用を開始する予定です(自動運転タクシーの参入都市は、アリゾナ州フェニックス、カリフォルニア州サンフランシスコ、ロサンゼルスについで4つ目)。

自動運転の開発は進捗している模様ですが、事業としていつ黒字になるか不明なので、その他のベッツは当面大きな赤字が続くと思われます。

3.2023年12月期、2024年12月期とも楽天証券予想を下方修正する

今3Q実績を分析した結果、楽天証券では2023年12月期業績を、売上高3,052億ドル(前年比7.9%増)、営業利益840億ドル(同12.2%増)、2024年12月期を売上高3,450億ドル(同13.0%増)、営業利益1,040億ドル(同23.8%増)と予想します。いずれも前回予想の2023年12月期売上高3,090億ドル、営業利益877億ドル、2024年12月期売上高3,490億ドル、営業利益1,090億ドルから小幅下方修正します。

検索広告、ユーチューブ広告は伸びていますが、アマゾンなど新興勢力が台頭していることに対する不透明感もあります。グーグル・クラウドはシェアが高いAWS、Azureに対してどのように競争していくのかという不透明感があります(2023年4-6月期のクラウドサービスの世界シェアは、AWS33%、Azure22%、グーグル・クラウド11%。Synergy Research groupプレスリリースより)。

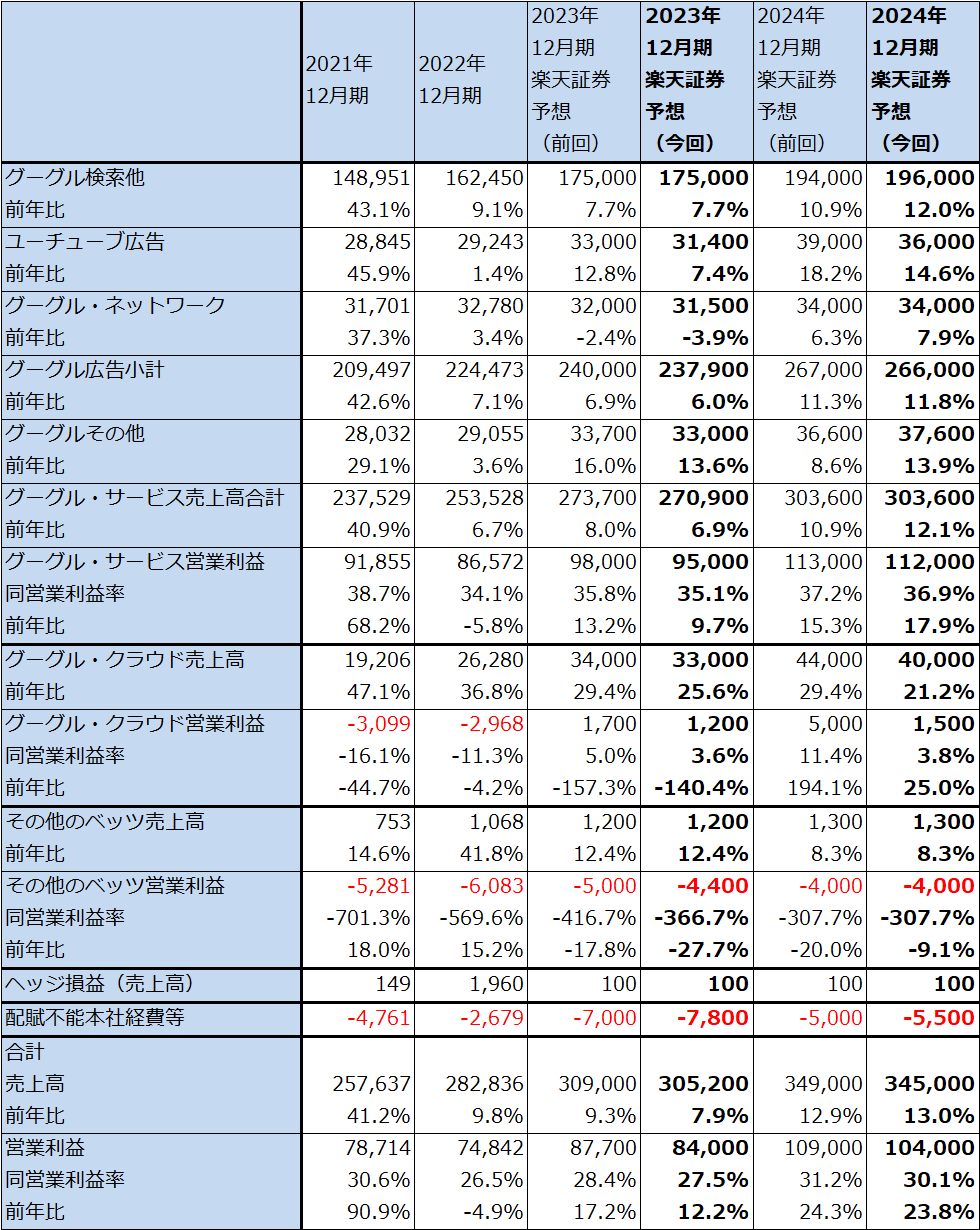

表11 アルファベットのセグメント別業績(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を170ドルから150ドルに引き下げる

アルファベットの今後6~12カ月間の目標株価を、前回の170ドルから150ドルに引き下げます。楽天証券の2024年12月期予想EPS7.07ドルに、今の2023年12月期予想PER21~22倍を当てはめました。

検索広告、ユーチューブ広告が回復していること、幅広くAI開発を行ってきた実績があるという業績に対するプラス面と、グーグル・クラウド売上高が鈍化しており、当面は競合他社以上の伸びが困難と思われること、研究開発費増加や各種経費増加が予想されることなどのマイナス面の両方を考慮しました。

広告売上高の増加が続くと予想されるため、株価下落にはいずれ歯止めがかかると思われますが、株価上昇には時間がかかる可能性もあります。

注:アルファベットの株式は3種類あり、クラスA(議決権付き、ティッカーはGOOGL)、クラスC(議決権なし、GOOG)の2種類の株式がNASDAQに上場されている。これ以外にクラスAの10倍の議決権を付与された非上場のクラスBがある。2023年9月30日時点での発行済み株式数は、クラスA59.22億株、クラスB8.74億株、クラスC57.45億株。クラスBは、創業者であるラリー・ペイジ氏、セルゲイ・ブリン氏と、元CEOのエリック・シュミット氏のみが保有している。クラスBの議決権数がクラスAを上回っているため、クラスAを買い占めてもアルファベットを買収することはできない。自社株買いは、クラスA、クラスCともに対象となる。クラスA、クラスCともに過去の株価パフォーマンスは概ね同じである。

本レポートに掲載した銘柄:ディスコ(6146、東証プライム)、マイクロソフト(MSFT、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)