![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

マイクロソフト

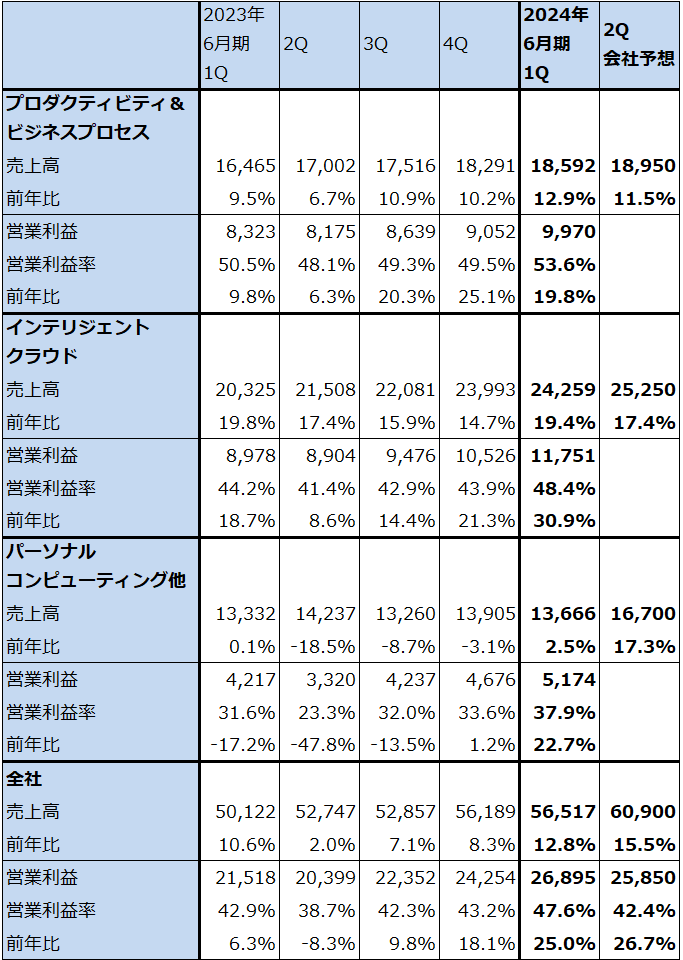

1.2024年6月期1Qは、12.8%増収、25.0%営業増益

マイクロソフトの2024年6月期1Q(2023年7-9月期)は、売上高565.17億ドル(前年比12.8%増)、営業利益268.95億ドル(同25.0%増)となりました。増収率、営業増益率とも前期2023年6月期のどの四半期よりも高く、過去最高水準の営業利益率を達成しました。

表3 マイクロソフトの業績

時価総額 2,435,895百万ドル(2023年10月26日)

発行済株数 7,462百万株(完全希薄化後、Diluted)

発行済株数 7,429百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別動向-プロダクティビティ&ビジネスプロセス、インテリジェントクラウドが好調-

1)プロダクティビティ&ビジネスプロセス

法人向け、個人向けオフィス製品のサブスクリプションサービス(月額または年額定額配信サービス)と販売、マイクロソフトTeams、マイクロソフト365Copilot(2023年11月1日発売)、Dynamics(月額定額のERP、CRMソフト)の販売等を行っています。

今1Qは売上高185.92億ドル(前年比12.9%増)、営業利益99.70億ドル(同19.8%増)となりました。営業利益率は53.6%となり過去最高水準となりました。昨年後半から今年前半にかけて行った1万人の人員削減とリストラの効果も出ていますが、各製品が良く売れたのも業績好調に寄与しています。「オフィス365コマーシャル」は前年比18%増、「Dynamic365」は同28%増と好調でした。マイクロソフト製品好調の要因として、生成AIの大ブームが起きており、生成AIを企業の情報システムに実装することが企業の競争力にとって決定的に重要になるだろうという認識が多くの企業にあり、マイクロソフトこそが生成AIの中核企業であるという認識がIT市場にあるためだと思われます。後述のインテリジェントクラウド事業も含めて、顧客企業とマイクロソフトとの商談が増加していると思われます。

アメリカのAI研究機関「オープンAI」が開発した生成AI「GPT-4」(ChatGPT(GPT-3.5)の次世代型)を搭載した業務支援ソフト「Copilot」との連携がマイクロソフトの各製品で進んでいます。「オフィス365」(今の名称は「Microsoft365」。ワード、エクセル、パワーポイント、アウトルック等オフィス系ソフトのサブスクリプションサービス)と連携して使う「Microsoft365Copilot」の発売は2023年11月1日になる予定です。価格は法人向け1アカウントにつき月額30ドルです。日本での価格と個人向けの価格はまだ公表されていません。テストした時点での顧客の評価は良好です。

表4 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

表5 マイクロソフト:個別製品・サービスの前年比伸び率

出所:会社資料より楽天証券作成

表6 マイクロソフト:製品・サービス別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:各セグメントの製品・サービス別売上高の中には、他セグメントやその他に含まれるものもあるため、その合計はセグメント売上高とは一致しない。

2)インテリジェントクラウド

マイクロソフトは、世界第2位のクラウドサービス事業「Azure(アジュール)」を展開しています。このセグメントの今1Q業績は、売上高242.59億ドル(前年比19.4%増)、営業利益117.51億ドル(同30.9%増)となりました。営業利益率は48.4%で過去最高水準となりました。「Azure&その他のクラウドサービス」は前年比29%増、「サーバープロダクツ&クラウドサービス」は同21%増となりました。

Azureに対して生成AIの実装を進めてきたことが顧客から評価された模様です。今1Qからエヌビディアの最新型AI用GPU「H100」を搭載した次世代仮想マシンの一般提供を開始しました。大型AIシステムの駆動やAIスタートアップ企業のAI開発に使います。

また、データベースソフト最大手のオラクルとの提携を進めていますが、オラクルのデータベースをAzureに載せてクラウド化するにつれて、クラウドに載せていないデータベースもクラウドに載せる顧客企業が増加しています。この結果、Azureの契約が増えています。

Azureの契約が増え、システムが大型化するにつれてシステム構築に時間がかかるため、今2Q以降の増収率は今1Qに比べやや鈍化し、営業利益率も低下する見込みですが、インテリジェントクラウド事業は、マイクロソフトの成長ドライバーであり続けると思われます。

3)パーソナルコンピューティング他

パーソナルコンピューティング他には、WindowsOS、WindowsOSのパソコンメーカー向けOEM販売、パソコンのサーフェス、ゲーム事業などが入ります。このセグメントは、売上高136.66億ドル(前年比2.5%増)、営業利益51.74億ドル(同22.7%増)となりました。このセグメントの営業利益率も37.9%となり、過去に比べかなり高い水準でした。2022年6月期4Qからマイナス成長が続いていた「WindowsOEM」が前年比4%、「Windowsコマーシャルプロダクツ&クラウドサービス」が同8%増、「Xboxコンテンツ&サービス」が同13%増、「検索とニュース広告」が同10%増と前期よりも伸びが高くなりました。

今2Qからは2023年10月13日に買収が完了したゲーム大手、Activision Blizzard(2022年に買収を発表した時の買収額は687億ドル、約10兆円)の業績が加わることになります。Activision Blizzardの代表作は、「Pitfall」、「Call of Duty」、「World of Warcraft」など。買収に伴う無形固定資産の償却、開発費、販管費等の負担が今2Qから続くことになるため、これが業績上のマイナス要因になりますが、ゲームソフトの利益が上乗せ要因になるため、このセグメントでは一定の営業利益率が維持できると思われます。

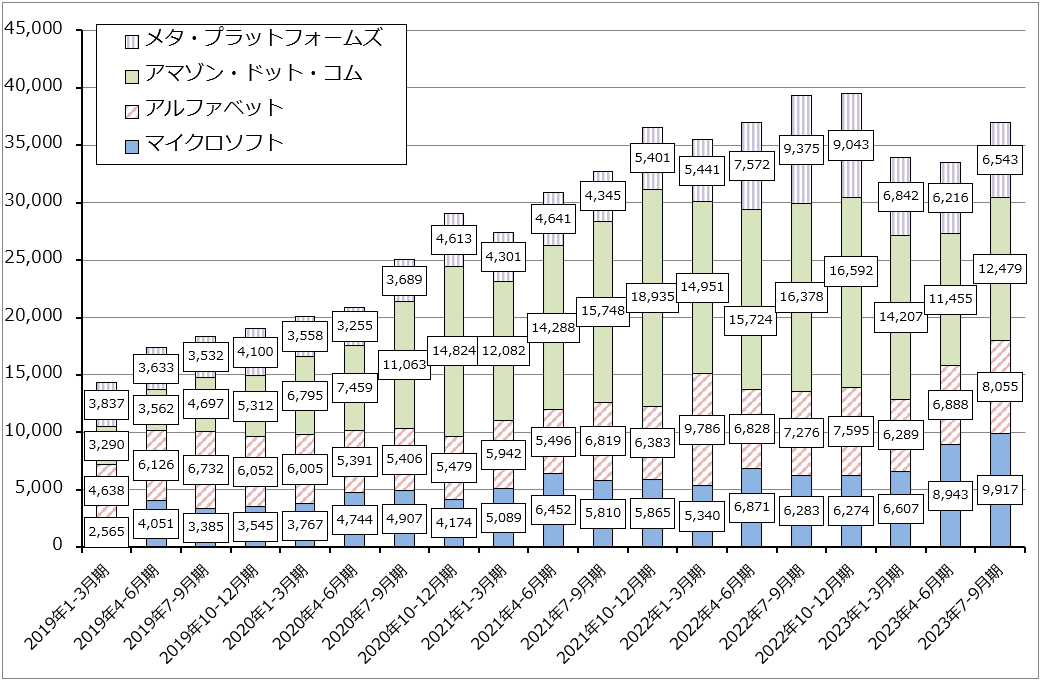

4)設備投資動向

今3Qの設備投資は99.17億ドルとなり、今2Qの89.43億ドルから増加しました。Azureの顧客増加、事業拡大に伴いAIサーバーやネットワークを増強する必要があるため、今後も設備投資は増加すると思われます。

グラフ3 アメリカの大手IT設備投資動向:四半期

3.楽天証券の2024年6月期、2025年6月期業績予想を上方修正する

今1Qの実績をみて、楽天証券では2024年6月期、2025年6月期の業績予想を上方修正します。2024年6月期を売上高2,440億ドル(前年比15.1増)、営業利益1,080億ドル(同22.0%増)、2025年6月期を売上高2,760億ドル(同13.1%増)、営業利益1,280億ドル(同18.5%増)と予想します。前回予想は、2024年6月期売上高2,350億ドル、営業利益990億ドル、2025年6月期売上高2,760億ドル、営業利益1,280億ドルでした。

成長ドライバーは、引き続きインテリジェントクラウドとプロダクティビティ&ビジネスプロセスになると思われます。パーソナルコンピューティング他はActivision Blizzardのゲームソフトの貢献がどの程度になるのかが今後の注目点です。

なお、今回の業績予想には11月1日からスタートする「Microsoft365Copilot」の業績寄与を織り込んでいません。Microsoft365copilotは当面法人向け1アカウント月額30ドル(円換算で4,500円、1年で5万4,000円)で提供されます。Microsft365の料金は日本では最低価格が1年契約で1ユーザー当たり1万2,360円(月間1,030円)です。Microsoft365CopilotはこれまでのMicrosoft365の料金を大幅に上回るため、これがヒットすれば、インテリジェントクラウドとプロダクティビティ&ビジネスプロセスの2つのセグメントに大きな影響があると思われます。Microsoft365Copilotの売れ行きに注目したいと思います。

表7 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の420ドルを維持する

今後6~12カ月間のマイクロソフトの目標株価は前回の420ドルを維持します。2025年6月期の楽天証券予想EPS13.8ドルに成長性を評価して想定PER30倍強を当てはめました。

引き続き中長期投資の妙味を感じます。