![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

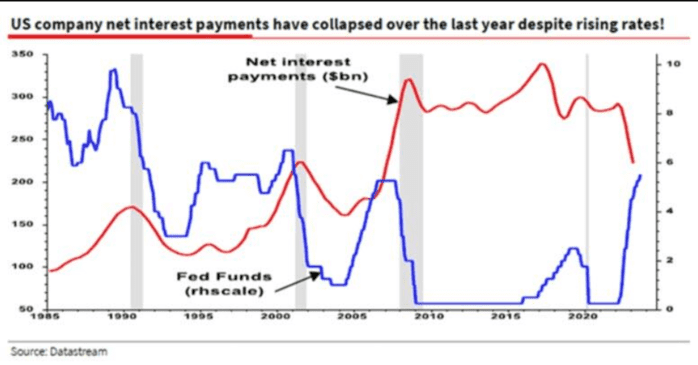

金利上昇が企業債務に与える影響は?

金利上昇は現在、借り手の一つの主体である企業にとってはフォローとなっている。以下のグラフが示すように、米国企業による純利払いは減少しているが、FF金利は大幅に上昇している。いったい何が起きているのだろうか。

推測するに次のようなからくりだろう。2020年から2021年にかけて多くの企業が超超低金利で多額の借り入れを行った。その資金が企業の預金口座に残っている。そこに付加される金利が現在、負債に伴う利払いを上回っていると考えられる。このため、ネットでの利払い額が減少しているのである。

金利が上昇しているにもかかわらず企業の利払い負担(赤)は低下している

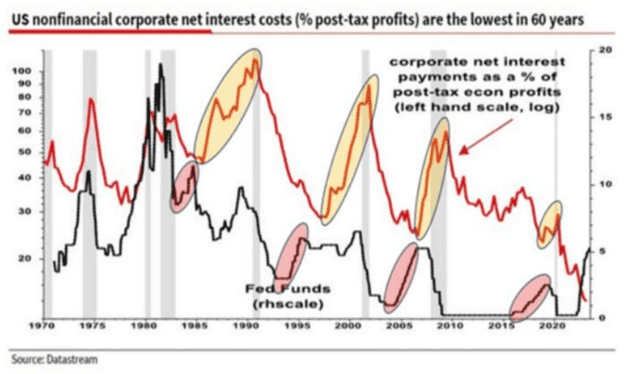

FRBが政策転換を行い利上げに踏み切った過渡期にある場合、こうした状況がたびたび起こることを示しているのが次のグラフである。

赤い丸は、FRBが利上げを行っている期間であるにもかかわらず、利益に占める支払利息の割合が低下した4つの例を示している。黄色の丸は、FRBが利上げを中止した後、利払い費が遅れて上昇したことを示している。これが企業の債務に与えるラグ効果である。

企業の利払い負担と金利上昇のギャップ

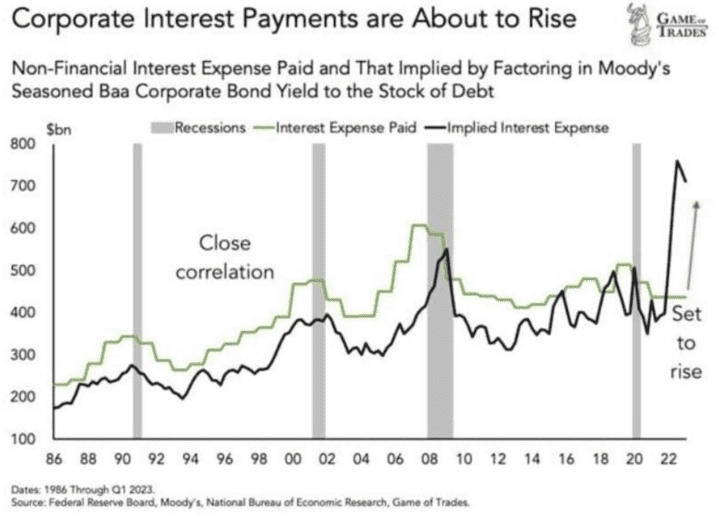

企業の利払い負担額は上昇する傾向にある

上のグラフは、金利が現在の水準にとどまった場合、企業の支払利息が長期的にどのように推移するかを示したものである。グラフが示すように、企業の支払利息は今後3倍になることが想定される。

また、2050年5月に満期を迎える表面利率1.25%の30年国債は現在、価値が50%も下落している。これらの債券を多額の損失を抱えて保有している銀行や年金基金は多い。

ラグ効果は時限爆弾であると言えるだろう。日が経過するごとに別の借り手が金利上昇の影響を感じ、さらに次の借り手が金利上昇の影響を受ける。財務上の影響は、ゆっくりではあるが着実に大きくなっていく。

パンデミックが終わり、経済活動が正常化するとともに、緩やかではあるが着実に経済にはズレが蓄積している。車、住宅ローン、クレジットカードに至るまで金利コストは高騰しており下がる気配はない。経済がレバレッジに依存していることを考えれば、何かが壊れるのは時間の問題かもしれない。

【私たちは、持続不可能な新封建的経済と崩壊した統治機構を変革するための犠牲と挑戦に直面するよりも、むしろ社会崩壊のリスクを冒すだろう。

私たちは、インフレはすでに後退しているという考えに固執する。私たちはデータ(「食料品、燃料、中古車、住居、医療、育児、接客、外食などを除けば、インフレ率は低下傾向にある!」)をいじくりまわして、進歩と成長は依然として前向きなどという別の現実を思い浮かべる。

もちろん、この戦略はひどく見当違いだ。現実を否定しても脅威は消えないどころか、崩壊のリスクを拡大させてしまうからだ。というのも、現実を否定することは脅威を遠ざけるのではなく、崩壊のリスクを拡大させるからだ。

否定とは、頑なに真実を語ろうとしないことであり、それは生活の基盤が崩れてコントロールを失うことへの恐怖があまりに大きく、否定と空想にしがみつかざるを得ないからである】

出所:『否定の特異な力』 (9月20日 ゼロヘッジ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)