![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

ある時点でFRBは利下げとQE(量的緩和)への回帰を余儀なくされる!?

注目の8月の米CPI(消費者物価指数)は、数字に大きなブレがなかったため無難に通過したとの声も多いが、CPIの前年同月比は+3.7%に押し上げられた。これは前月比では2022年6月以来の大きさである。

8月のCPIの前年同月比

後味はよくないものの、CPIの中身が中途半端な内容だったので、株式市場も為替市場も大きな変動はなかった。

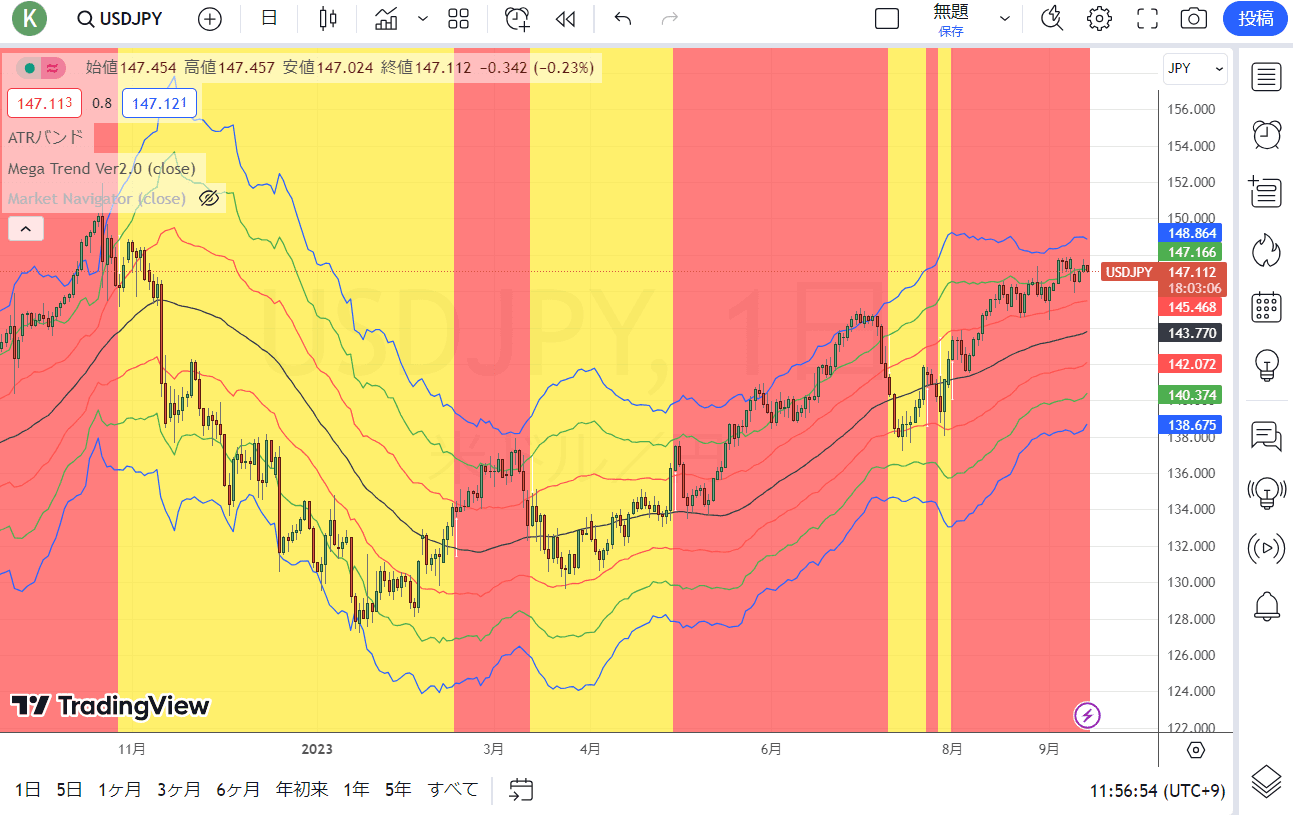

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

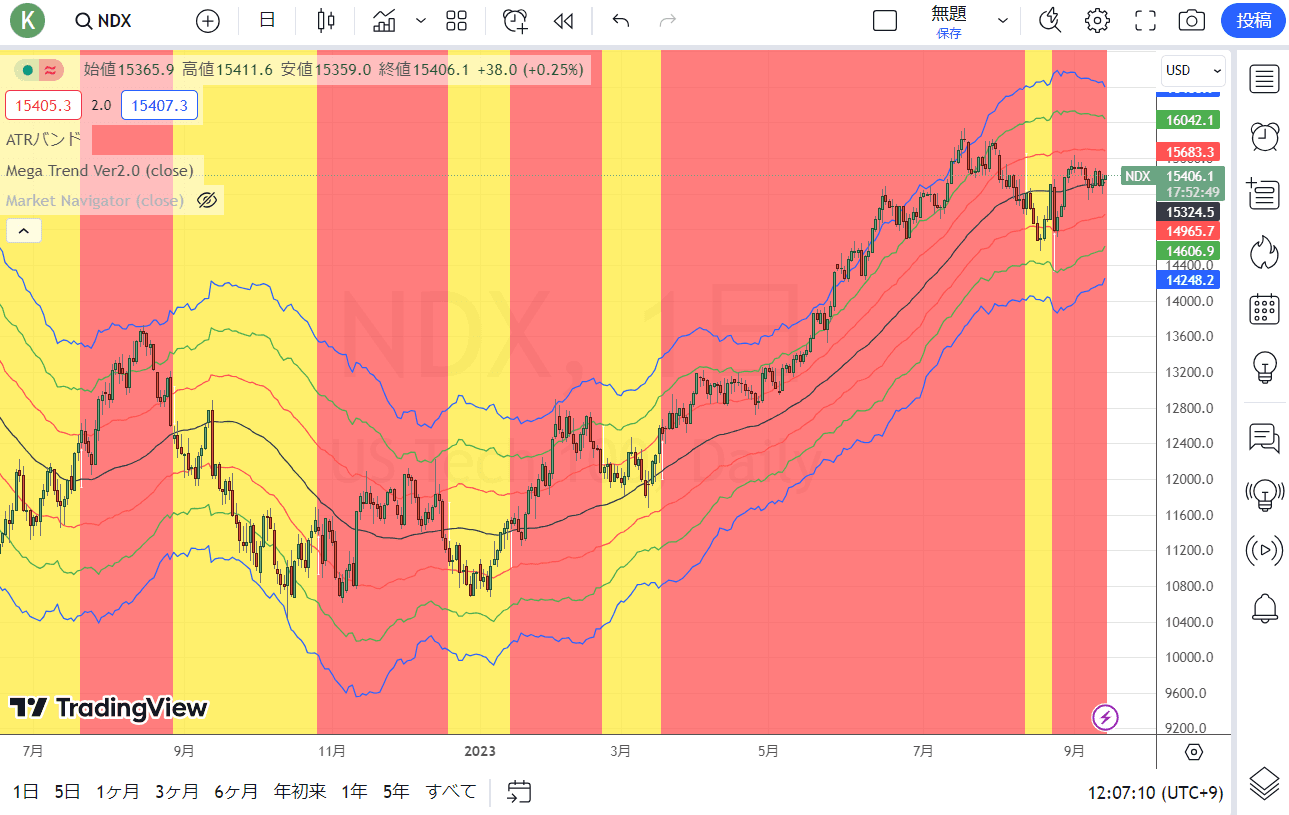

ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

CPIを受けて著名投資家のピーター・シフは、「私が警告してきたように、CPIで測定されるインフレは底を打ち、現在上昇に向かっている。8月のCPIは前月比0.6%上昇、前年同月比3.7%上昇し、6月の最低値3%から上昇した。コア物価は前月比0.3%上昇、前年同月比4.3%上昇した。2024年の消費者物価上昇率は2023年よりもはるかに大きくなるだろう。おそらくFRB(米連邦準備制度理事会)は既に密かに2%のインフレ目標を放棄したのでしょう。次に、義務としての物価安定を静かに引き下げるだろう。その新たな暗黙の使命は、爆発的に拡大する政府に資金を提供することだ。結果的にインフレがどれほど上昇しても、債務を削減し、金融危機を回避するだろう」と述べた。

これは、どういうことだろうか。インフレはもう終息したのではないのか?

【FRBは損をしている。それはアメリカの納税者が損をしていることを意味する。たいていの場合、赤字を出している企業は大きな問題を抱えており、最終的には潰れかねない。しかしFRBは違う。実際、中央銀行にとって赤字はまったく問題ではない。しかし、アメリカ政府にとっては大きな問題なのだ。

FRBが資金を失うと誰が困るのか?たいていの場合、企業が損失を被ったときに痛みを感じるのは企業である。しかし、FRBが資金を失うと、米国政府が痛みを感じる。そして最終的には、あなたと私がそのツケを払うことになる。

財政赤字が拡大するということは、政府は増税するか、さらに借金をしなければならないということだ。いずれにせよ、私たちは支払うことになる。より大きな税金を払うか、FRBが借金をマネタイズするためにお金を刷ってインフレ税を払うかだ。

すでに借金に埋もれ、毎月巨額の財政赤字を垂れ流している政府にとって、これは良いニュースではない。つまり、アメリカ政府はさらに借金をしなければならなくなり、最終的にはFRBがマネタイズしなければならなくなるのだ。

FRBのインフレ対策が失敗する運命にあるもう一つの理由がこれだ。インフレの竜を手なずけるために金利を引き上げ、バランスシートを縮小することは、連邦政府の負債を増やすことを意味する。そうなると、中央銀行が政府の借金と浪費の政策を支える圧力が高まる。

ある時点でFRBは、政府が借金を続けられるように債券市場を操作するために、利下げとQEへの回帰を余儀なくされるだろう。つまり、もっとインフレを起こさなければならなくなるのだ】

出所:9月14日 ゼロヘッジ 『FRBは損失を出し、そのツケはあなたが払うことになる』

米国が利上げを続けていられるのは、日本が異常低金利と大規模金融緩和を継続して、米国の金融市場、そしてそこから派生した世界のエブリシングバブルを支えているからである。

バイデン大統領の米民主党は、票集めのために無駄に何かを配ろうとしている。バイデノミクスというものは存在しない。バイデンらがやっているのはカネを使うことだけである。そんなことはどんな阿保でもできる。

問題なのは、ピーター・シフが指摘しているように、「有権者が政府から無料で何かを得ることがどれほど高価なことか理解していない」ことだ。政治家は自分のキャリアを永続させるために、その無知と貪欲さを利用する。

米民主党の大統領選挙勝利のために、日本銀行は米国の大統領選挙が終わるまで低金利を継続し、国債の買いオペを続けてお金をバラマキ続けねばならない。そうしないと米国株が下がるし、米国の金利も上がり債務返済ができなくなる。

日銀の政策にストップ・ロス(損切り)はない。いけるところまでいくということだ。植田和男日銀総裁が読売新聞に語った「物価上昇に確信が持てる段階」という時期は、来そうでいてなかなか来ないのではないだろうか?

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)