![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

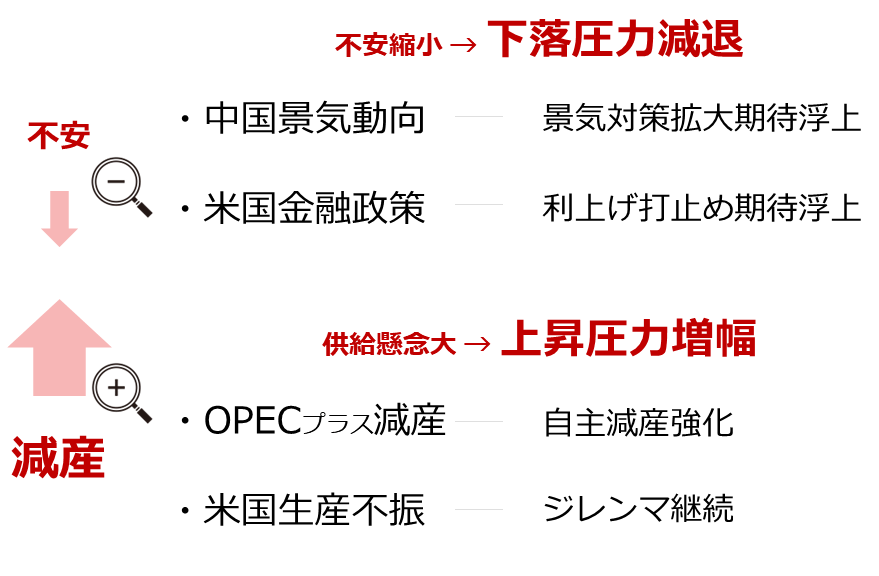

不安縮小と減産拡大の同時進行が要因

以下は、筆者が考える今年6月から9月までに起きた原油市場における変化です。不安の縮小と減産の拡大が同時進行したことで原油市場全体にかかる上昇圧力が大きくなり、レンジ下限付近から反発し、レンジを上抜けたと考えています。

図:足元の原油市場を取り巻く環境(2023年6~9月)

景気動向を不安視する声は根強いものの、中国の経済指標の一部は好転しました(Caixin版の8月のPMI(製造業購買担当者景気指数)が50超え。前月・事前予想を上回った)。

また、米国の金融政策においては、利上げ打ち止めが徐々に意識され始め、利上げ→不安拡大という、昨年目立った構図が出にくくなっています。こうした変化が原油市場に充満していた不安心理(需要減退懸念)を和らげ、下落圧力を減退させたと、考えられます。

また、同時期、OPECプラスが減産の延長を決定したり、同グループの最有力国であるサウジアラビアとロシアが供給削減策を強めたりしました。これにより原油市場により強い供給減少懸念が生じ、上昇圧力が増幅しました。

また、コロナ禍で急減した米国の原油生産量の回復が鈍い(原油相場が大きく反発しても原油生産量が増えない)状況が続いていることも、供給減少懸念を大きくしていると考えられます(米国に頼ればよい、が通じない)。

この3カ月くらいで発生した変化起因の「下落圧力の減退」と「上昇圧力の増幅」の同時進行が、原油相場をレンジ下限付近から上限突破に導いたと、考えられます。どちらか片方だけでは、上限突破は難しかったと筆者はみています。

しばしば、現在発生している「インフレ」は好景気を連想させる、株価上昇の一因である、という話を耳にします。需要増加起因の「デマンドプル型(需要が物価を引っ張るタイプ)」のインフレを指しており、この連想は一見すると、好景気→需要増加→原油価格上昇という流れで、原油価格上昇の一部を説明することにも貢献しそうです。

しかし、そもそも現在のインフレが「コストプッシュ型(供給側の要因で原材料価格が上昇することで発生するタイプ)」であることを考えれば、デマンドプル型インフレ→原油価格上昇、というシナリオを成立させることは難しいと考えられます(現在の原油価格上昇を、株価上昇の一因としてとらえることも難しい)。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)