![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

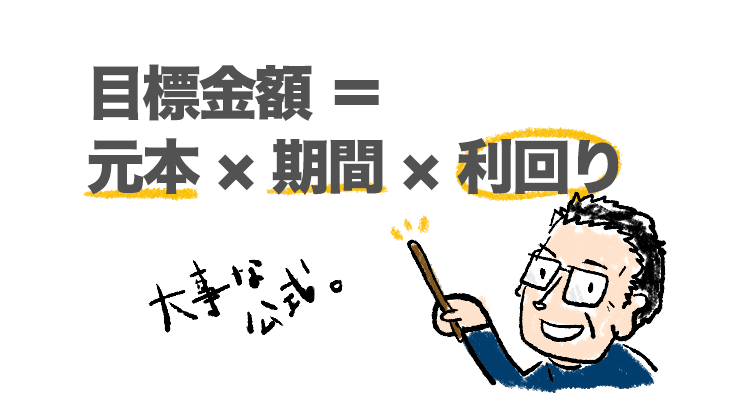

お金を増やす方程式

前々回、毎月使っていくお金から考えると、取り崩しスタート時点の目標金額は3,000万円で十分。もし5,000万円に到達していたら最高って感じだ、という話をした。3,000万円なら月13万8,000円ずつ、5,000万円なら月23万円ずつを20年にわたって取り崩せるっていう計算から逆算した目標金額だった。

公的年金で基礎的な生活をまかない、月13万8,000円とか月23万円をプラスアルファの楽しみに、前向きにジャンジャン使ってDie with ZERO、一銭も残さずに死ぬよ(笑)って話だった。

さて、それを若い世代に当てはめると、今から30年から35年後にその金額を作っているためには何をしたらいいのか?って話だ。今までは手取りの25%から30%の強制天引きを、できれば投信積立で行えばいいのは?って話をしてきた、その考え方で充分であるのだが、より深い納得を自身で持つためには、「目標金額を達成するための条件は何か」という切り口からも理解しておいた方がいいと思う。

ということで、今日は「お金を増やす方程式」の話をします。これは僕が投信業界に入ってすぐに考えたことで、長年ずっと大事にしているコンセプトだ。

仰々しく言った割に特別な式でもない。だが、この式で色んなことが学べると思っている。今回はこれを使って説明していく。まず「目標金額」とは、さっきの3,000万円や5,000万円のことだよね。さて、それを作るには3つの要素、変数があるってことを理解してほしい。

まず「元本」。その目標達成のために君らはいくらのお金を出せるのか。これは一度にまとまったお金を投じる、いわゆる従来型の投資のやり方と、ずっと話してきた少しずつ元本を積み上げていく「積立投資」との2つがある。ちなみに前者のことを「一括投資」と呼ぶことがあるから覚えておこう。

次に「期間」。その目標達成のためにいったいどれくらいの時間を充てられるのか。65歳を目標金額の達成時点とした場合、若い世代なら35年以上はあるかもしれない。ここではキリよく35年としておこう。

この「元本」と「期間」の2つは、その人によって固有に決まってしまう数値だ。だが、いくら「本気の積立で!」と言われたところで、無理なく毎月出せる積立金額はその人や家計の事情によって自然と決まってくる。つまり、人によって違う。

期間についてもその人次第だといえる。今30歳の人なら35年だろうし、50歳の人なら15年ってことになる。あるいは同じ30歳や50歳でも、その人が70歳まで働くつもりなら、40年や20年にもなるわけだ。

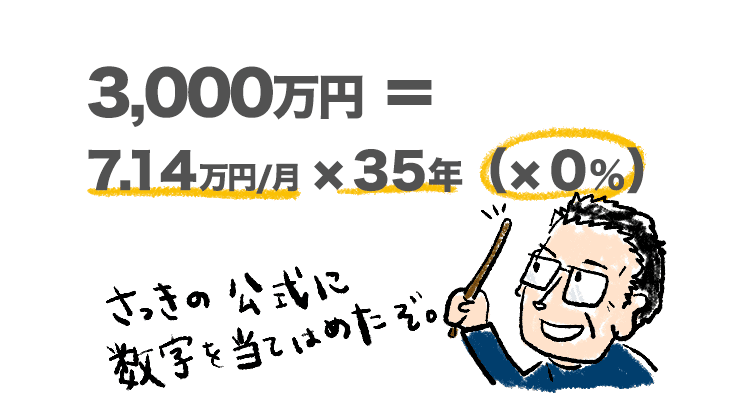

最初にすごくシンプルな「算数」をしてみよう。例えば今は「一括投資」のお金がない、コツコツ積み立てるしかない30歳の人が「期間」として35年かけられる場合、目標金額の3,000万円を35年で割り算して、それを1年は12カ月なので12で割ってやれば、毎月の「元本」は7.14万円と出る。

つまりお金を増やす方程式は、以下。

ということだ。(×0%)としているのは、毎月7万1,400円を銀行で積み立てたり投資信託で積み立てるのではなく、毎月淡々と現金で積んでいく、一昔前には「タンス預金」なんて言葉があった。まぁ比喩的だが、タンスに35年入れ続けられれば、65歳になった時には必ず3,000万円が貯まっていると。

単純な算数だけど、具体的に金額が出るとさ、漠然とした3,000万円をどうやって作るかが急に具体的に見えてくるでしょ?こんな風に自分で計算できるくらいのシンプル化した理解、人に説明してあげられるくらいの腹落ちをしていることって、すっごく大事なんだよね。

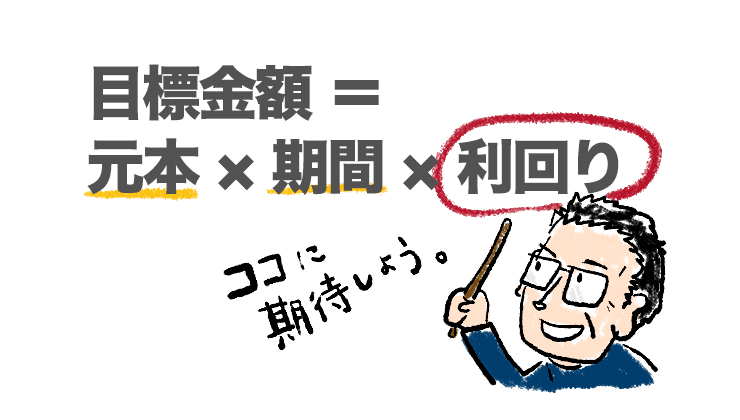

問題は「利回り」部分

さて、でも「毎月7万は厳しいですー」あるいは「私には35年は長すぎますー」という場合はどうしたらいいだろう。そうだよね。「お金を増やす方程式」の最後の変数である「利回り」に期待するしかないよね。

さっきの割り算はただ35年で割って、それを12カ月で割った。つまり利回りをゼロと置いた。それを仮に4%としてみようかね。

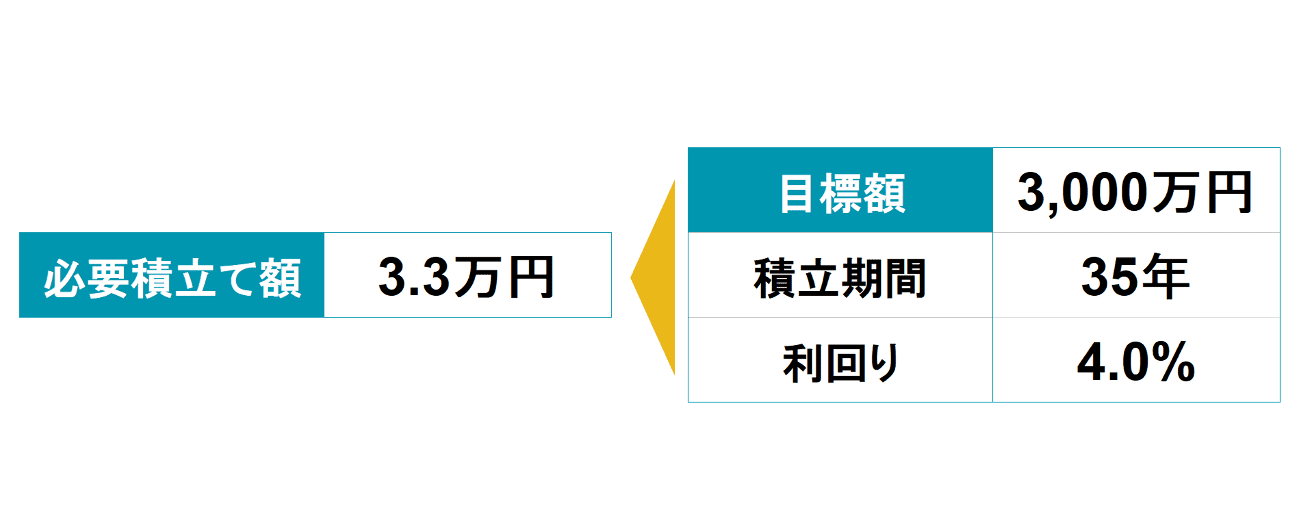

僕が作ったEXCELで計算してみると、こうなる。

これはEXCELのある関数を使って立てた、目標金額3,000万円のための方程式の「積立元本」の答えなわけだ、答えは3.3万円となった。毎年固定の4%の運用がずっとできたとしたら、つまり4%の預貯金で積み立てていったとしたら、毎月3.3万円の「積立元本」で35年の「期間」を頑張ることで目標の3,000万円は達成される。

この月3万3,000円は、奇しくも2023年が最終年となる「つみたてNISA」の月の限度額と同じでもある。今度改めて話すが「つみたてNISA」って聞いたことあるでしょ?あれの年間の拠出上限は40万円なので、12カ月で割った月当たりの上限は3万3,000円になる。たまたまだが、それと同じ金額が出たってわけだ。

さて、タンスに入れていく「利回りゼロ(ただ貯めるだけ)」の積立なら毎月7万1,400円も必要だった。だが、年4%という「利回りの力」を借りると、毎月3万3,000円と半分以下で同じ目標が達成可能という話だ。どうだろう?ここまで理解できただろうか?

とはいえ「固定利回り」なんて現実にはありえないことだ。

この「毎年固定の利回り〇%」なんて、投資信託の運用においては絶対にないのだ。これまで何度も話してきたように、投資信託を買うと、明日か1年後かは別にしてほぼ間違いなく一度は元本割れ、より正確には「含み損」を経験することになる。なぜなら毎日基準価額が上に下にと動くからだ。毎年の利回りが固定のはずがない。したがって「利回り」という言葉は、そもそも投信の話に使われるべきじゃない。

それでもこんな計算をしてみせたのは、これによってすごく大事なことが理解できるからだ。「もし固定利回りだったら」というありえない仮定を置いてでも計算してみることで、

まず、

●「そうか、利回りゼロ、つまり預貯金で3,000万円作るなんて無理かもしれない(毎月7万円の積立は無理そうだがら)」ってことに自分で納得ができる。預貯金だけの人生から一歩踏み出すことが、自分にとって必要だと気付ける。

そして、

●「そうか、(固定ではないにしても)平均してこれくらいの「利回り」が必要なんだな。これは裏にある相応のリスクを取らない限り、絶対無理な水準だろうな」ってことに気付ける。

さらには、

●「年平均で4%が必要ってことは安全重視の投資信託じゃ無理なんじゃないかな。投資対象としては株式がメインにならざるを得ないな」

といった具合に思考を展開させていくことができる。つまり具体的な投資対象選び、そしてそれを実現させる具体的な投資信託選びへと進むことができる。

そして、始めた後のことで言うと、

●「私が株式100%の投資信託で積立をしているのは、最終的に平均値で4%を取るためなんだから、今年が仮にマイナスだって気にしないでいいわけだ。逆に来年10%になったとしてもそこで売ろうかどうかと悩む必要もないんだ」

ちょっと先走ってしまった。おいおい考える必要があるにせよ、飛躍が過ぎたかもしれない。最後の話はまた改めて、投資信託をどう選べばいいのか?って話のところで詳しく説明するので安心してほしい。

<父から娘への黄金ルール、「フルバージョン」はこちら>

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)