![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

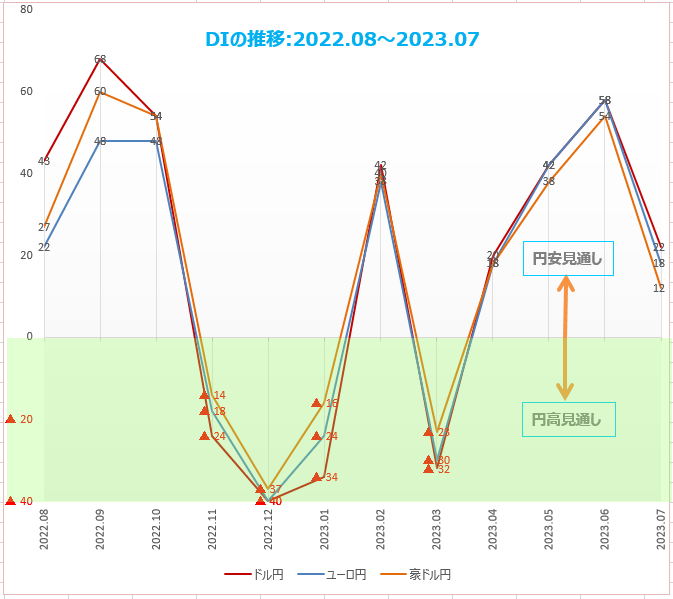

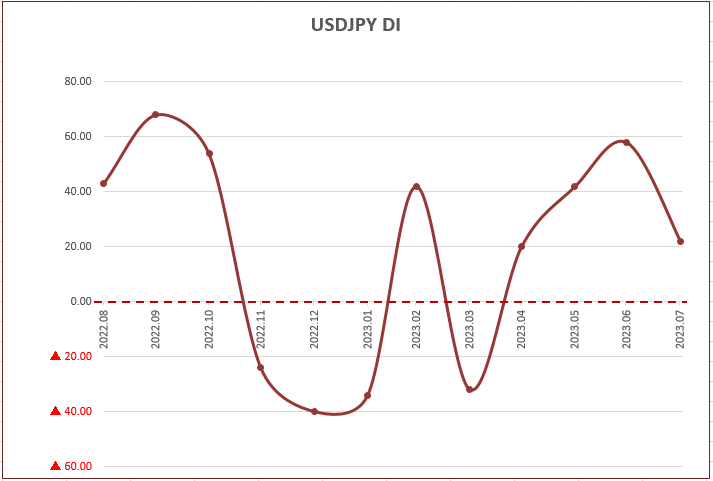

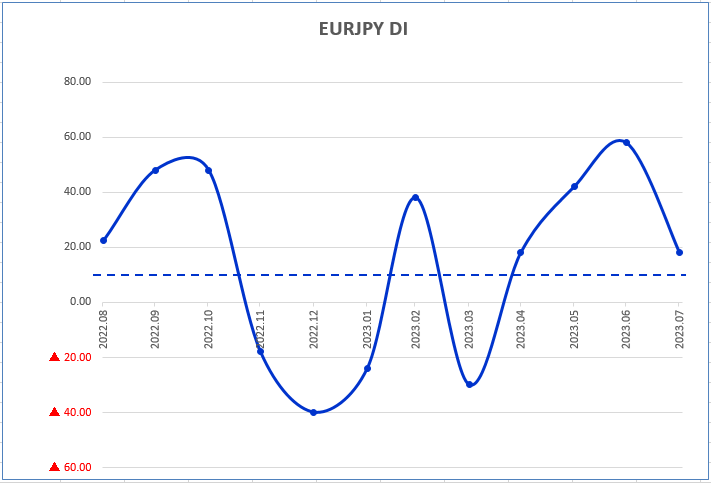

為替DI:8月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

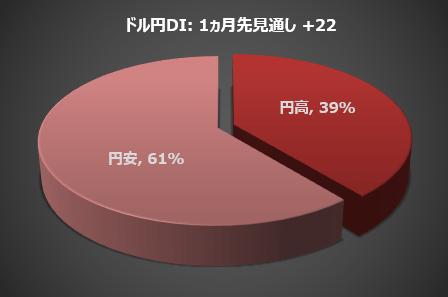

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、7月に比べて「円安/ドル高」見通しが大きく減り、全体の61%になりました。7月は79%でした。円安見通しから円高見通しを引いたDIは、前月から36ポイント減少して+22になりました。

FRBはインフレに勝利したのか?

FRBが金融政策の運営にあたって課せられている法的使命は「物価の安定」と「最大限の雇用」を達成することです。これはFRBのデュアル・マンデートと呼ばれています。

デュアル・マンデートを具体的な数字で示すならば、「物価の安定」とは、コアPCEで2%です。PCEとは個人消費支出の略で、米国の家計が購入した財やサービスを集計した経済指標のことです。

そのうち変動の激しい食品とエネルギーを除いた数字をコアPCEといいます。「雇用の最大化」とは、失業率がNAIRU(非加速的失業率)の水準で、FRBはこれを4%と見積もっています。

パウエルFRB議長の理想は、失業者を出さずにインフレ目標を達成することです。失業率は自然な人口動態と労働力の変化によって上昇させます。しかし、この理想の実現は非常に困難です。

FRBは「雇用の最大化」を達成しました。あと残るのは「物価の安定」、すなわち労働市場を動揺させることなくインフレ率を下げることです。

CPI(消費者物価指数)は、昨年6月のピーク時から1/3に低下しました。しかし、下落の大部分はベース効果とエネルギー価格の下落のおかげです。ベース効果は1年後には消えているし、エネルギーが今後も低価格で推移するという保証はありません。

一方、6月のコアPCEは前年比4.1%で、1年前の4.8%と比べてほとんど下がっていません。賃金上昇率は4.0%以上で高止まり、賃金と物価のスパイラルの脅威にも直面しています。FRBはインフレとの戦いに勝利したのか? もしFRBがコアPCEに注目しているならば、決してそうではありません。

CPIの低下を受けて、利上げ終了との見方が強まっています。たしかに政策金利はピークに達したと思われます。注意しなくてはいけないのは、利上げ終了と利下げは全くの別物であるということです。長期間にわたる高金利の維持と、労働市場の大幅な調整の必要性が残っています。FRBの仕事はまだ終わっていません。

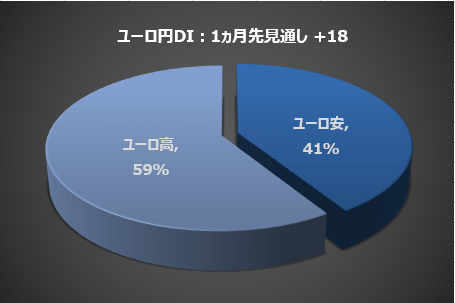

ユーロ/円

楽天証券が8月のユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、「円安/ユーロ高」の予想が大きく減り全体の59%になりました。前月は79%でした。円安見通しから円高見通しを引いたDIは、前月から40ポイント減少して+18になりました。

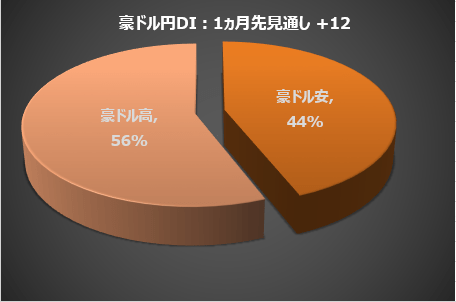

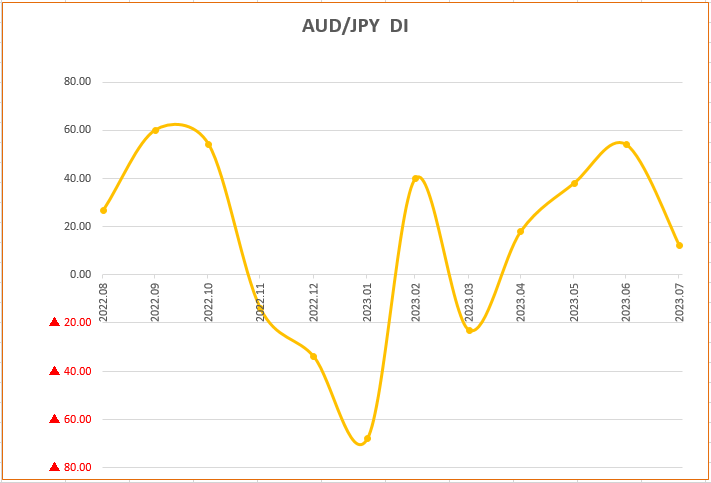

豪ドル/円

楽天証券が8月の豪ドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、「円安/豪ドル高」の予想が大きく減り全体の56%になりました。前月は77%でした。円安見通しから円高見通しを引いたDIは、前月から42ポイント減少して+12になりました。

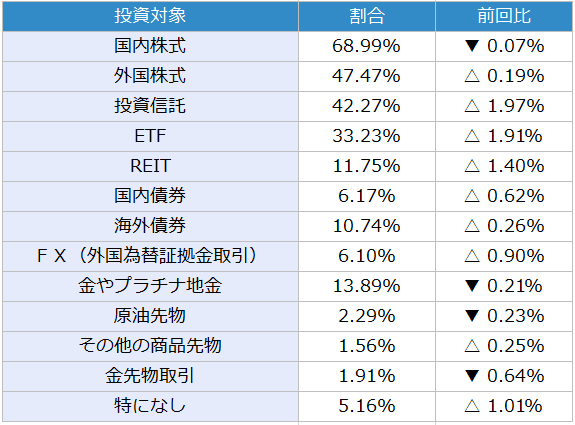

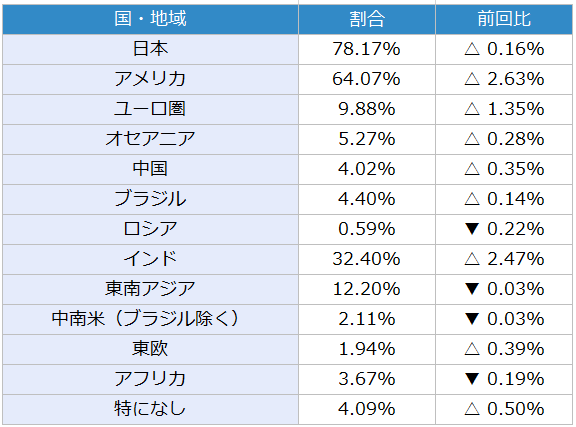

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

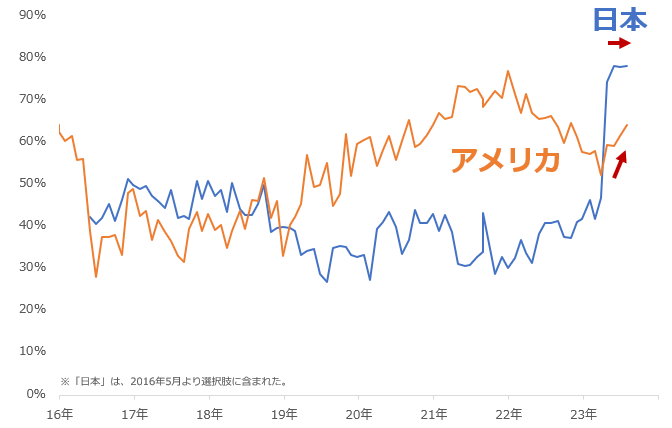

今回は、毎月実施している質問「今後投資してみたい国(地域)」で「日本」と「アメリカ」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です(複数選択可)。

図:「日本」「アメリカ」を選択した人の割合の推移

2023年7月の調査で、「日本」を選択した人の割合は78.17%(前回比+0.16%)でした。また、「アメリカ」は64.07%(同+2.63%)でした。「日本」は、選択肢に採用された2016年5月以降の最高水準を維持、「アメリカ」は今年3月を起点とした反発が続いているなど、ともに強い状態にあります。

インバウンド需要増や、日銀の植田和男総裁が緩和的な金融政策を継続し、景気の下支えが続くことなどへの期待が、「日本」固有の要因だと考えられます。

また、「アメリカ」においては、各種経済指標がほどよく鈍化していることを受け、FRBによる利上げが打ち止めになる観測が生じ、景気回復へ期待が浮上していることが主な要因だと考えられます。

「日本」と「アメリカ」がともに強い状態であることについては、上記のようなそれぞれが有する要因だけでなく、市場全体を取り巻くムードが改善していることも、大きく貢献していると考えられます。

前回の本欄で触れた、積極的に選択したい選択肢がない場合に選択される傾向がある「特になし」は、7月の調査で4.09%と、記録的な低水準を維持しました。

「特になし」が低水準であることは、多くの回答者が、いずれかの国(地域)に投資する価値を見いだしていることを意味します。物色する意思が浮上するほど、市場全体を取り巻くムードが改善していることがうかがえます。

今後も、それぞれが有する要因に加え、市場全体を取り巻くムードが改善すれば、「日本」は高止まり、あるいはさらに上昇し、「アメリカ」はなお反発する可能性があります。

逆に言えば、これらが引き続き強い状態である場合、市場全体のムードは改善しているとも言えます。市場全体のムードのバロメーターになり得る、「日本」「アメリカ」の今後の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2023年7月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2023年7月調査時点 (複数回答可)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)