![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ディスコ

1.2024年3月期1Qは、9.7%減収、21.4%営業減益

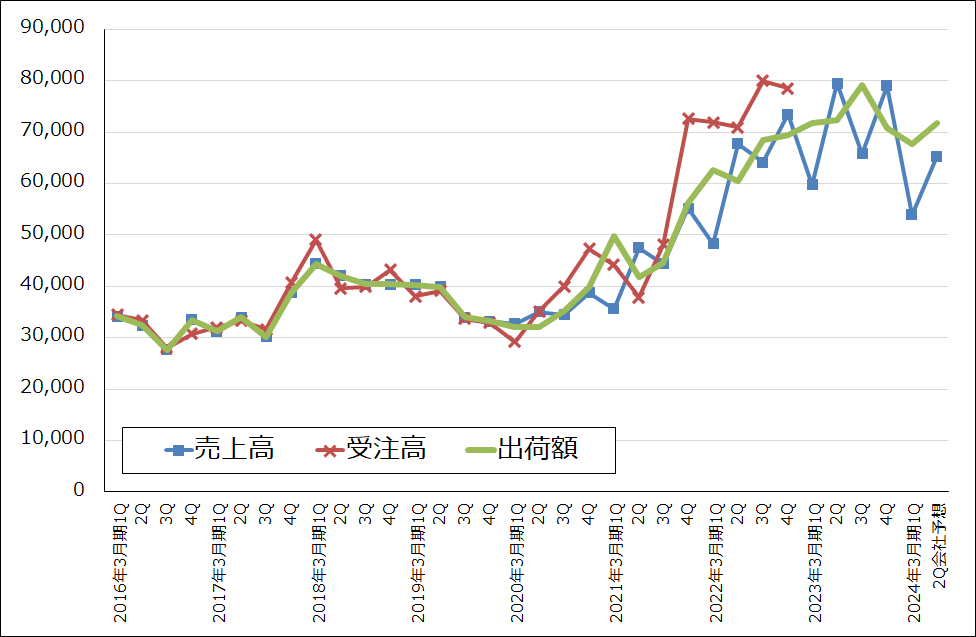

ディスコの2024年3月期1Q(2023年4-6月期)は、売上高539.61億円(前年比9.7%減)、営業利益169.72億円(同21.4%減)となりました。2023年3月期4Q決算発表時会社予想の売上高533億円、営業利益165億円をやや上回りました。

一方で今1Qの連結出荷額は677.81億円となり、前4Q709.01億円から減収となったものの、会社予想の622億円を上回りました。

製品別、分野別に見ると、民生品向け半導体の需要が弱いため、集積回路向けの需要も弱い状態が続いています。当面は集積回路向けは需要が弱い状態が続くと思われます。消耗品は前4Qから今1Qは回復しており、会社側では前4Qで底打ちしたとしていますが、今後の回復は緩やかともしています。

これに対して、ダイサ、グラインダともその他半導体向け(主にパワー半導体向け)の出荷額が強く、今1Qは前4Qを上回っています。パワー半導体向けは特に新型のSiCパワー半導体の増産が世界的に続いているため、当面は需要が強い状態が続くと思われます。

ディスコのダイサ(回路を描き込んだシリコンウェハを四角いチップに切り出す)、グラインダ(シリコンウェハの底面を削り薄くする)は世界シェア70~80%であり、世界中の半導体工場、OSAT(後工程専門業者)の工場のほとんどにディスコ製品があります。そして、半導体工場の稼働率が上がれば消耗品(ブレード:刃)の需要が増え、ダイサ、グラインダの更新需要、増設需要が発生するため、ディスコの連結出荷額は半導体セクターの生産、稼働率の動きとほとんど同じ動きになると考えてよいと思われます。過去の動きは概ねそうなっています。

このことを考えると、年度決算期である前4Qに対して今1Qは検収(収益認識)が少なかった模様なので、今1Qは前4Q比で大幅減収減益となりましたが、ディスコの連結出荷額を見る限り、半導体セクターの生産水準と工場稼働率、ディスコの連結出荷額と実質的な業績水準は高水準であると言えます。

表6 ディスコの業績

発行済み株数 108,332千株

時価総額 2,841,007百万円(2023/7/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

グラフ1 ディスコ:売上高、受注高、出荷額(連結ベース)

表7 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

注:受注高は2023年3月期より非開示。

2.楽天証券は2024年3月期、2025年3月期業績予想を上方修正する

楽天証券では、2024年3月期、2025年3月期業績予想を各々上方修正します。2024年3月期予想は前回の売上高2,550億円、営業利益860億円から売上高2,660億円(前年比6.4%減)、営業利益920億円(同16.7%減)へ、2025年3月期は前回の売上高3,200億円、営業利益1,180億円から売上高3,400億円(同27.8%増)、営業利益1,290億円(同40.2%増)と予想します。

楽天証券業績予想では、足元の出荷水準が高いこと、会社側によれば早ければ今3Qに生成AI向けの出荷が始まるということを重視しました。生成AIの駆動に使うデータセンター用GPU、CPU、周辺のASICは、特にデータセンター用GPUの増産が活発なので、今3Q以降業績寄与が増える可能性があります。また、パワー半導体向けが持続的に増えることも評価しました。

3.今後6~12カ月間の目標株価は前回の2万7,000円から3万2,000円に引き上げる

ディスコの今後6~12カ月間の目標株価を、前回の2万7,000円から3万2,000円に引き上げます。2025年3月期楽天証券予想EPS856.6円に今後の成長性を評価して想定PER35~40倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、ディスコ(6146、東証プライム)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)