![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

![[今週の日本株]地味なカオス相場で夏バテに注意~短期ねらいと中期の備えで揺れる~](https://m-rakuten.ismcdn.jp/mwimgs/d/4/550/img_d45bd356a8443c60e04b2fbfde30e34133503.jpg)

7月相場入りとなった先週末7日(金)の日経平均株価終値は3万2,388円でした。節目の3万3,000円台を下回ったほか、前週末終値(3万3,189円)からの下げ幅も800円を超えるなど比較的大きくなりました。

また、ここ数週間での週末時点株価の動きを見ると、7月7日(3万2,388円)、6月30日(3万3,189円)、6月23日(3万2,781円)、6月16日(3万3,706円)となっていて、気がつけば3万3,000円台を挟んだ攻防が1カ月近く続いている格好です。

それでは早速、いつものように、足元の状況から確認していきます。

先週の日経平均は年初来高値更新から失速していく展開

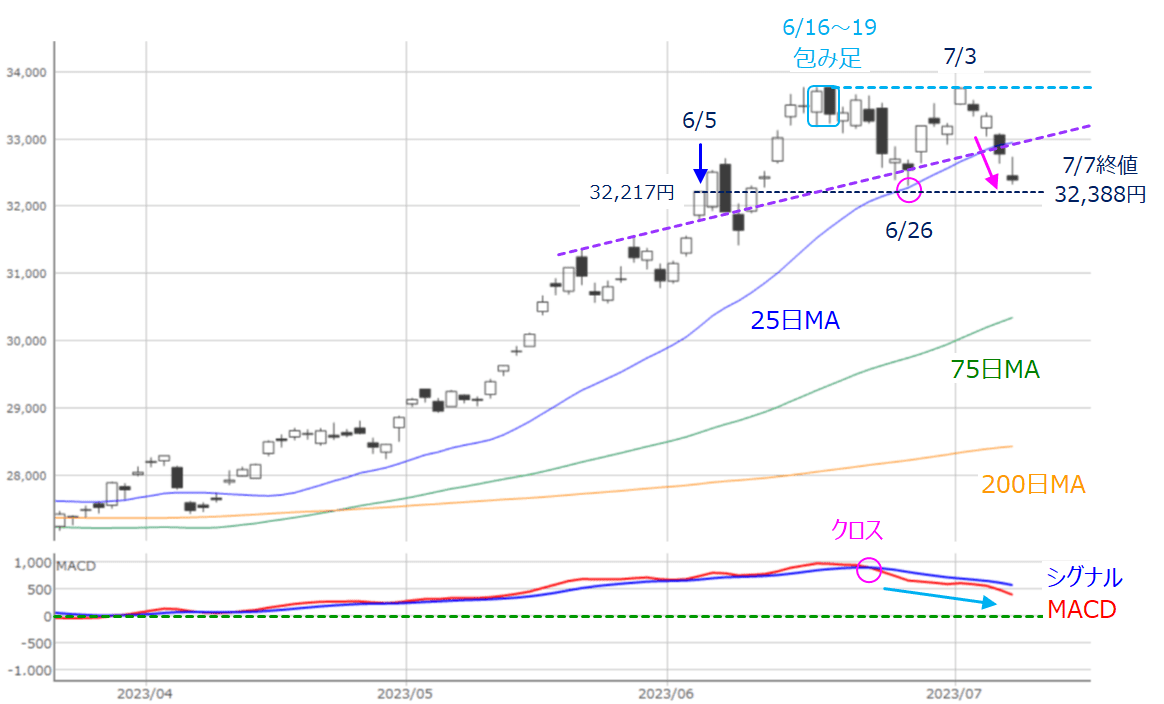

(図1)日経平均(日足)とMACD (2023年7月7日取引終了時点)

あらためて先週の日経平均の値動きを上の図1で振り返ると、週初の3日(月)の取引で大きく上昇し、終値ベースで年初来高値を更新する好調なスタートだったのですが、その後は失速していき、週末にかけて4日連続で下落する展開となりました。

週初3日(月)に見せた株高の推進力となったのは、この日に発表された日本銀行短観でした。業況判断(DI)が軒並み改善されたのをはじめ、設備投資計画が上ぶれしたこと、物価見通しも鈍化し、想定為替レート(1ドル=131.55円)と現在の水準よりもかなり円高に設定されていることなど、企業の景況感が大きく改善している印象となりました。

今月の半ばから迎える決算シーズンを前に期待感を与えたと言えます。

ただし、その後は次第に売りが優勢となり、とりわけ週末にかけての2日間については下げ足を速めていきました。5日(水)に公表されたFOMC(米連邦公開市場委員会)議事録に対する米国株市場の反応が金融引き締め継続を警戒して大きく下落した流れを日本株も受けた格好です。

また、国内要因では、最近までの日本株上昇の中で注目を集めていた半導体設計のソシオネクストが大規模の売り出し(発行済み株式数の37.5%)を発表したことなども相場を揺るがしました。

このように、先週の日経平均は良い流れと悪い流れの両方を受け止めたわけですが、良い流れの時には、前回のレポートでも注目していた6月16~19日の「包み足」が出現した時の高値(3万3,772円)に微妙に届かなかった一方、下落局面では25日移動平均線を下抜けてしまったほか、下段のMACDも下向きを続けているなど、全体的には下向きへの意識が優勢になりつつあるように見えます。

今後の注目点は、引き続き25日移動平均線になります。先ほどは足元の株価が25日移動平均線を下抜けしたことについて言及しましたが、先週末の株価を水準にして捉えると、6月26日の安値がサポートとして機能していた時の株価とほぼ同じです。さらに、25営業日前の6月5日の終値(3万2,217円)の水準とも同じであることが分かります。

移動平均線をチャート上に描く際、これから加わる株価と抜けていく株価を計算していくわけですが、例えば、目先では7月10日の株価が計算に加わり、6月5日の株価が抜けた25日間で計算され、その翌日には7月11日が加わり、6月6日が抜けていきます。

つまり、先週末の株価と25営業日前の6月5日の株価水準が近くなったことで、今週の株価がさらに下落していった際には25日移動平均線が下向きに転じる可能性が高くなります。また、その場合、6月26日を押し目とする「ダブル・トップ」の形成を指摘する声も出るかもしれません。

こうしてみると、日足チャートから見た日経平均の状況は悪化し、株価の下振れに警戒しておく必要があると言えます。

とはいえ、先週の値動き幅を見ると、まだ6月19日高値と24日安値の範囲内に収まっている状況であること、そして25日前の6月5日からの数日間は3万2,000円台の節目でもみ合っていたことを踏まえると、この水準あたりでいったん株価が下げ止まることも考えられ、現時点で相場の方向性が変わったと判断するにはまだ早いと言えます。

今週の日経平均の予想レンジは3万3,250~3万1,250円

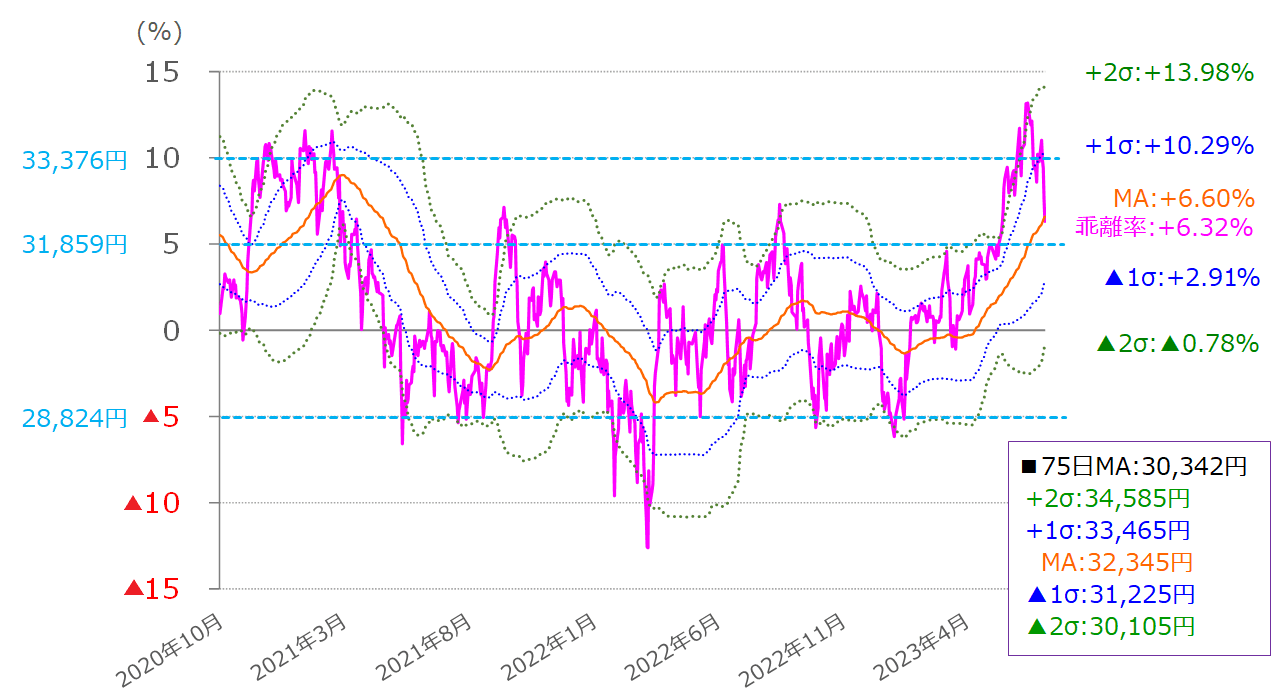

続いて、今週の日経平均の予想レンジを、このレポートでも度々紹介している、移動平均線乖離(かいり)率のボリンジャーバンドで考えていきたいと思います。足元の株価は25日移動平均線が焦点となっているため、今回は75日移動平均線の乖離率で見ていきます。

(図2)日経平均移動平均線乖離率(75日)のボリンジャーバンド(2023年7月7日取引終了時点)

先週末7日(金)時点の75日移動平均線の値は3万342円、乖離率はプラス6.32%でした。まだ、足元の株価と移動平均線との間に距離がある状況です。また、先週の株価下落によって、乖離率はボリンジャーバンドの中心線(MA)あたりまで低下してきました。

ここで株価が反発するのであれば、プラス1σや、プラス10%乖離を目指していくことになり、3万3,300~3万3,400円になりますが、今週は日経225mini先物・オプション取引のSQが控えていることもあり、オプション取引で売買の多い権利行使価格250円刻みが意識されやすいことも考慮すると、3万3,250円あたりが目安になりそうです。

反対に、乖離の縮小が進むのであれば、プラス5%乖離や、マイナス1σを目指していくことになり、それぞれ、3万1,859円、3万1,225円となります。こちらも、オプション取引の250円刻みを考慮すると、3万1,250円あたりが下値の目安になりそうです。

今週の注目点1:国内miniSQとファーストリテイリングの決算

今週の株式市場の予定を確認すると、国内では先ほども触れた日経225mini先物・オプション取引のSQが週末の14日(金)に控える中、景気ウオッチャー調査や工作機械受注といった6月分の経済指標や、小売企業を中心に決算発表が多く予定されています。

また、米国市場では、注目のインフレ関連指標である6月CPI(消費者物価指数)が公表されるほか、週末の米大手金融機関(シティGやJPモルガン・チェースなど)から決算シーズンがいよいよ本格化していくというスケジュール感となっています。

今週の注目点のうち、国内要因についてはSQを前にした需給的な動きと、13日(木)に予定されているファーストリテイリングの決算が焦点になりそうです。

次に、ファーストリテイリング株の状況について見ていきます。

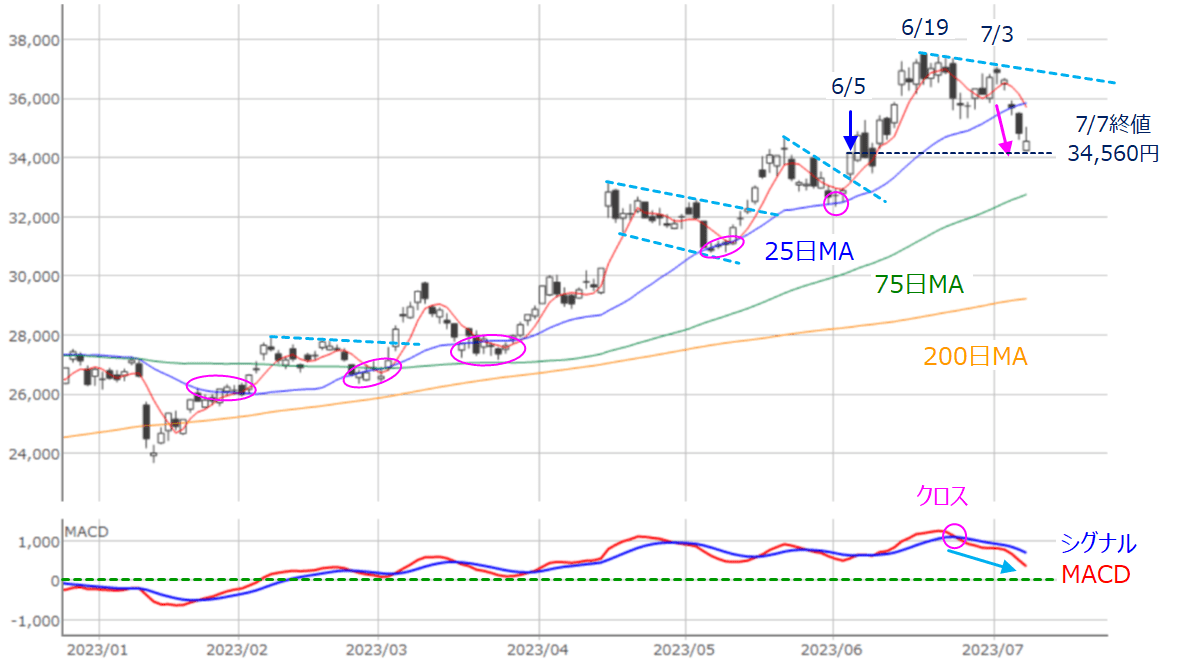

(図3)ファーストリテイリング(日足)とMACD (2023年7月7日取引終了時点)

先週末7日(金)時点のファーストリテイリング株は3万4,560円で取引を終えており、上の図3を見ても、株価の下落に伴って25日移動平均線からの下抜けが明確になっています。

チャートを過去にさかのぼってみても、これまで25日移動平均線をサポートに上昇してきたことや、5日移動平均線も25日移動平均線を下抜けるクロスが出現したこと、そして、下段のMACDも下向きを強めていることなどを踏まえると、「ちょっとムードが変わってきたかも」という印象になっています。

同社株がたどった先週の株価下落は、4日に発表された既存店売上高が7カ月ぶりに前年割れだったことがきっかけとなっています。すでにある程度の悪材料を織り込んだのであれば、今週発表される決算で出尽くし感が出て株価の反発が期待できる一方、慎重な業績見通しが示されれば、さらに下落が進んでいくことも考えられます。

もちろん、ほかの企業決算(セブン&アイ・ホールディングスやABCマート、ローソン、ウエルシアホールディングス、コスモス薬品など)の状況もチェックが必要ですが、ファーストリテイリング株は日経平均に対する指数寄与度が高い銘柄なだけに、相場全体のムードに与える影響も大きく、より注目されることになります。

今週の注目点2:米国市場の動向

続いての注目点は米国市場の動向です。

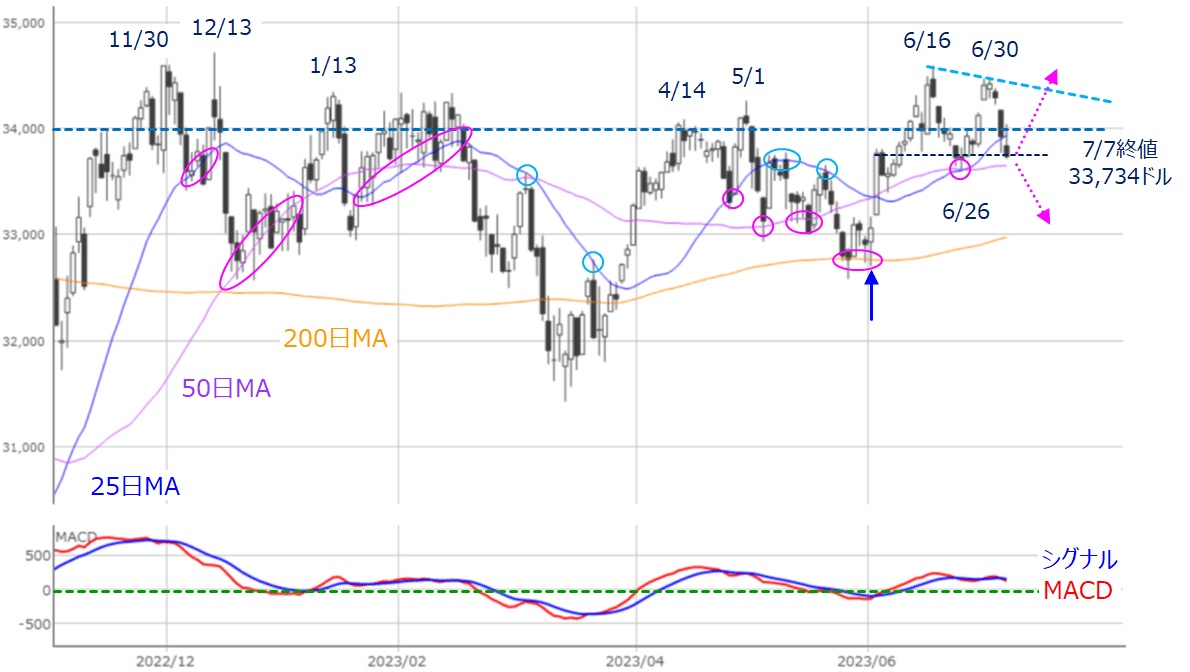

(図4)米NYダウ(日足)とMACD (2023年7月7日取引終了時点)

先週末7日(金)の米ダウ工業株30種平均(NYダウ) 終値は3万3,734ドルでした。前週末終値(3万4,407ドル)からは673ドル下落しています。週足ベースでは、先ほどの日経平均と同様に、3万4,000ドル台を挟んでの上げ下げを1カ月ほど繰り返しています。

6月の米国株市場は、好調な経済状況や、インフレ鈍化を示す経済指標が多かったことで安心感が広がって上昇し、月間の上昇率も、米NYダウが約4.5%、S&P500が約6.5%、NASDAQが約6.6%と、いずれも大きくなっています。米国株の強さについては前回のレポートでも指摘していました。

それが、7月相場入りした先週になって、米金融政策の引き締めを懸念するムードが強まるなど、ムードがガラリと変わった印象になっています。半導体材料の貿易規制強化など、米国と中国の対立が警戒されたことも足かせとなりました。

ただし、先週末の株価が直近に安値をつけた6月26日の株価を下回っていないほか、3万4,000ドル台を挟んだ攻防戦が続いている状況に変わりはなく、ムードが変化したといわれている割には、まだ大きな方向感は出ていない状況です。

中長期的にも短期的にも動きづらい状況か?

確かに、米金融政策の見通しについては、これまでの「早ければ年内にも利下げ開始」から、「年内にあと2回の利上げも」へと、真逆の方向に前提が大きく変化しているため、相場が中長期的な「次の展開」に向けて動き出しつつあると思われます。金融政策の他にも、景況感が悪化し、景気のソフトランディングシナリオが修正されることへの警戒感もくすぶっています。

しかしながら、これらを確認するターニングポイントになると思われる、月半ばからの企業決算シーズンや、7月25~26日に開催されるFOMCまでにはまだ時間的な猶予があることなどを踏まえると、先取りして動き出しにくい面があります。

では短期的にはどうなのかというと、こちらも動きにくくなっています。

例えば、先週は6日(木)に発表された6月のADP全米雇用リポートで、非農業部門の雇用者数(前月比49.7万人増)が、市場予想(22万人増)を大きく上回り、7日(金)発表の6月雇用統計への警戒感が高まったのですが、実際に発表された雇用統計では、非農業部門の雇用者数(20.9万人増)が、市場予想(22.5万人増)に届かず、結果的に強弱の材料が混在することになり、雇用統計公表後の市場の受け止め方も微妙なものとなりました。

今週の12日(水)には米6月CPIが発表され、その結果が米金融政策への見方を変えるほどのインパクトがあるかどうかが注目されますが、市場の予想では、前年比ではインフレ鈍化の継続、前月比では加速する見込みとなっています。

予想の数値自体は大きな変化ではないため、結果を受けた株式市場の反応は、予想通りであれば中立、インフレが上振れればネガティブと考えるのが自然ですが、足元のムードを踏まえると、予想外の動きを見せるかもしれません。

また、国内でも今週10日(月)に6月の景気ウオッチャー調査が公表されますが、前回(5月)の判断DIの結果が低下に転じたほか、今回も低下の継続が予想されています。現場と企業とでは景況感は異なりますが、先ほどの日銀短観の強かった結果との間には温度差が生じています。

つまり、足元の相場は中長期的にも短期的にも、展開が読みづらくなっており、ちょっとしたカオス状態にあると思われます。

こういう相場環境は、短期的に動く株価の上下で利益をねらう機会が増える半面、積極的になり過ぎたり、タイミングを間違えると、今後訪れる大きな相場の動きについて行けなくなってしまい、難易度が高い状況と言えます。

目先の株価は振れ幅が比較的大きくなる展開が多そうですが、展開について行くために無理をしてバテてしまわないよう、投資体力の温存にも配慮しておきたいところです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)