![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

債務危機の火種抱えながら株価一時上昇した2012年前半と現在

日経平均株価(225種)は、3万3,000円台を付けた後、多少、調整する動きとなっています。景気循環からは、企業業績が悪化しやすく、過去においては株価は下がりやすい時期に位置していますが、2021年から2022年にかけて2万5,000円から3万円あたりで動いていたことを考えると、直近、調整したといっても、昨年までの水準を大きく上回っている状況にあります。

前回のコラム「日経平均の上昇はまだ続く?過去のケースと比較してみた-2005年編」でもお伝えしましたが、現在と似た局面として、2005年後半と2012年前半があります。今回は2012年のケースについて、類似点と相違点を見ていきたいと思います。

2012年の日経平均の動きと出来事をたどってみましょう。

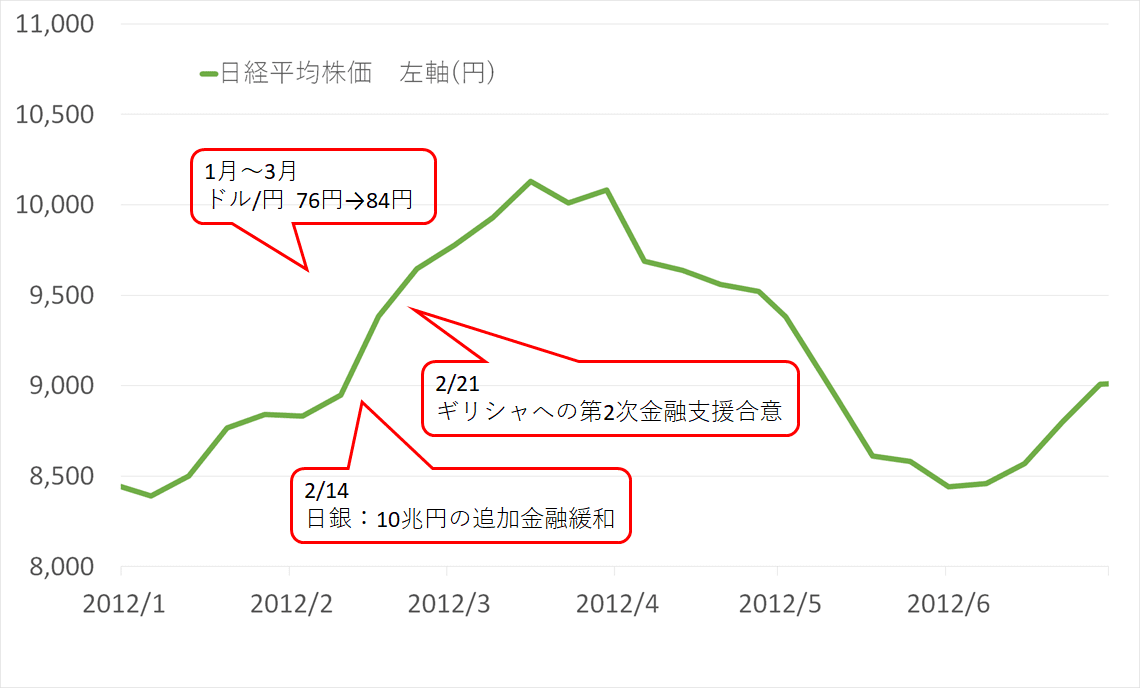

(グラフ1)2012年前半の日経平均株価の推移と出来事

まず、私のイメージしている景気循環と株価の関係について、お伝えしておきます。

(図1)景気循環における株価のイメージ

景気循環において、各局面を独自分析に基づいて「春」「夏」「秋」「冬」という季節になぞらえて、それぞれ次のように位置付けています。

「春」・・・不況から景気回復の局面

「夏」・・・景気回復から好況の局面

「秋」・・・好況から景気後退の局面

「冬」・・・景気後退から不況の局面

現在は独自分析上、「冬(前半)」という時期に当たり、「冬(後半)」への移行を示すファナック(6954)の在庫循環におけるシグナルは、来年1月下旬になる可能性が高いと推測しています。(5月11日掲載「日経平均高値圏は続く?景気循環から読み解く下落リスク-日経平均メインシナリオ編」ご参照)。

2012年との類似:冬(前半)上昇、円安進行、日銀金融緩和

2012年と現在の類似点を挙げていきます。

類似点(1)「冬(前半)」における上昇

2012年前半は「冬(前半)」に位置していて、「冬(後半)」になったのは2012年10月下旬でした。「冬(前半)」という日経平均が下げやすい傾向にある時期にもかかわらず、日経平均は8,500円あたりから1万1,000円あたりに約2割上昇しました。そして、現在の2023年も、「冬(前半)」に位置している中、日経平均は大きく上昇する展開となっています。

類似点(2)円安が進行

2012年は1月から3月にかけて、1ドル=76円から84円に動く円安となりました。2023年においては、3月の132円あたりから、足もと144円あたりと、同様に円安の動きとなっています。

類似点(3)企業業績は上方修正

2012年の前半は、円安ということもあって(海外での売上高、利益が円換算したときに増えるため)、企業業績は上方修正されていました。2023年においても、足もとのアナリスト予想はここ1カ月ほど、円安要因もあり、上方修正が多くなっています。

類似点(4)日銀の金融緩和姿勢

2012年2月14日に日本銀行は、国債の買い入れ枠を10兆円増額する金融緩和を行いました。2023年においては、日銀の総裁に植田和男氏が就任することで、金融緩和縮小に動くと言われていましたが、現時点においては、大規模な金融緩和を修正することなく、黒田東彦総裁時代と同じままの金融緩和姿勢を継続する形となっています。

類似点(5)不安要因

2012年はギリシャ債務危機がユーロ圏や世界経済に大きな影を落としており、2月21日にユーロ圏財務相会合で、ギリシャ向け第2次金融支援が合意されましたが、ギリシャ不安はくすぶっている状態でした。2023年においても、米国の銀行が3行破綻するなど金融不安が広がり、現時点では落ち着いていますが、根底ではくすぶっている状況にあります。

2012年との相違:米インフレ抑制のため利上げ、海外投資家の積極買い

相違点についても確認していきましょう。

相違点(1)円安に対する当局の姿勢

2012年1月の1ドル=76円という水準は、歴史的にも円高に位置していたため、円安になる過程で、政府、日銀が円安をけん制する動きはありませんでした。一方、現時点においては、為替政策の実務を取り仕切る財務官や、官房長官など、政府関係者から円安をけん制する動きがみられます。

相違点(2)米国経済の状況

米国のISM(米サプライマネジメント協会)製造業景況感指数、ISM非製造業景況感指数をみると、2012年前半は比較的堅調な値で推移していました(ただし、その後、年半ばに停滞する値となっています)。

これに対し、現在は、ISM製造業景況感指数は好不況の目安となる50割れが続き、ISM非製造業景況感指数も直近の値は50.3となっており、過去、新型コロナウイルスショック時を除くと、リーマン・ショック以来の低い数値で、少なくとも良いとは言えない状況にあります。

相違点(3)米国政策金利

2012年前半の米国政策金利は0~0.25%と、米国の中央銀行に当たるFRB(連邦準備制度理事会)はリーマン・ショック後の異例の低金利を継続し、景気を浮揚させる政策をとっていました。

現在においては、ISM製造業景況感指数、ISM非製造業景況感指数、米国企業の業績からすると、利下げをしていても不思議はない状況ですが、インフレが進行しているため、景気浮揚よりもインフレ抑制のための利上げをしている状況にあります。

相違点(4)海外投資家の積極買い

財務省の「対外・対内証券投資の総括表」をみると、2012年1月から3月にかけての対内証券投資は1.3兆円にとどまっており、買い越しではありますが、極端に大きな額ではありませんでした。現在の2023年においては、4月2日から6月17日までの期間で約10兆円の大幅な買い越しとなっています。

現在の市場状況は2012年前半に似ている?

2012年前半には、景気循環において「冬(前半)」に位置する中、円安を背景に日経平均は上昇しましたが、その後、ギリシャ不安の再燃、2012年半ばにかけての米国経済の停滞を受けて、円高に戻り、日経平均も下げる展開となりました。

現在においては、FRBは景気浮揚よりもインフレを抑える政策をとっているため、2005年後半のときのように、このまま景気が回復・拡大に向けて、順調に推移していくのは難しいのではないかと考えています。

このため、どちらかというと、現在のマーケットの状況は2012年前半の方に似ていると考えておりますが、皆さんはどのようにお考えでしょうか?

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)