![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

この半世紀で起きたコモディティ市場の変化

以下は、筆者が考える、この半世紀で起きた、コモディティ(国際商品)相場の見方の変化です。

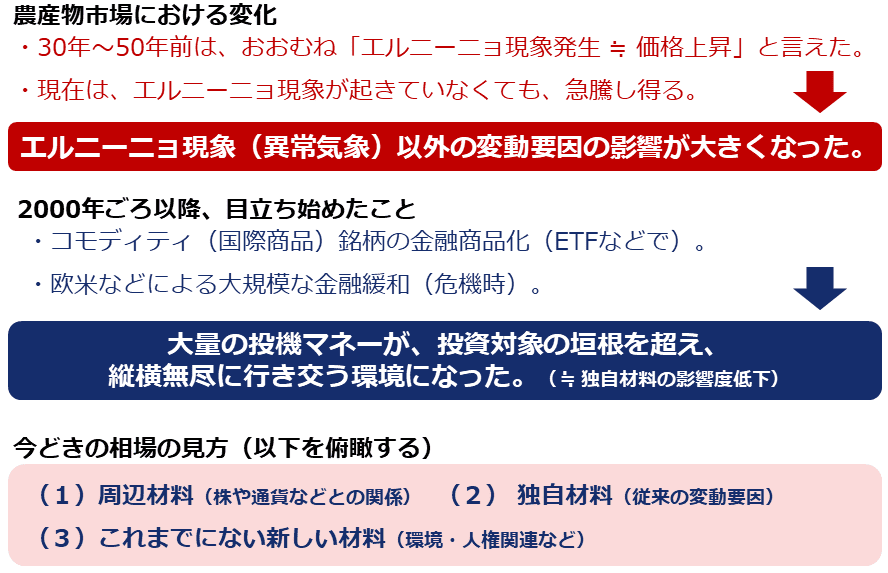

30~50年前はおおむね「エルニーニョ現象発生 ≒ 価格急騰」と言えたわけですが、現在は、エルニーニョ現象が起きていなくても、急騰し得ます。2000年ごろ以降、市場構造を揺るがした出来事とは、「コモディティ(国際商品)銘柄の金融商品化(ETF[上場投資信託]などで)」、そして「欧米などによる大規模な金融緩和(危機時)」です。

これらにより、大量の投機マネーが投資対象の垣根を超え、縦横無尽に行き交う環境が出来上がりました。こうした大きな変化は、コモディティ(国際商品)市場に「独自材料の(相対的な)影響度低下」という、土台をほんのわずかにずらす、目立たなく、かつ甚大な変化をもたらしました。

有事でも金(ゴールド)価格が上がらない場合がある、OPEC(石油輸出国機構)が減産をしても原油価格が上がらない場合がある、エルニーニョ現象が発生しても穀物価格が上がらない場合がある...。2000年以前の相場環境に詳しい人にとって、釈然としない相場展開がこの20年余り、続いているのは、こうした背景があったためだと、筆者は考えています。

図:コモディティ(国際商品)相場の見方の変化

「スーパーエルニーニョ」は、もしかしたら、穀物・農産物価格を大暴騰させるかもしれません。しかし、何も起こせないかもしれません。「なぜこれだけのエルニーニョ現象なのに、暴騰しないのだ!?」と、過去の常識で説明できなくなった相場と対峙(たいじ)し、心が揺れるかもしれません。しかし、それが「今どきの相場」なのです。

少なくとも次の三つ、(1)周辺材料(株や通貨などとの関係)、(2) 独自材料(従来の変動要因)、(3)これまでにない新しい材料(環境・人権関連など)を俯瞰(ふかん:全体を一望)することが欠かせません。

「有事だけ」「減産だけ」「エルニーニョ現象だけ」が、コモディティ相場を動かす材料ではありません。「過去の常識にとらわれない柔軟な発想が、正しい分析を手繰り寄せる」。筆者はこの言葉に従い、情報配信を行っています。

こうした考え方に基づけば、「エルニーニョ現象にとらわれない価格上昇シナリオ」を描くことができるようになります。

[参考]コモディティ関連の具体的な銘柄

投資信託

iシェアーズ コモディティインデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティインデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)