![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アマゾン・ドット・コム(AMZN、NASDAQ)、アルファベット(GOOG、GOOGL、NASDAQ)

アマゾン・ドット・コム

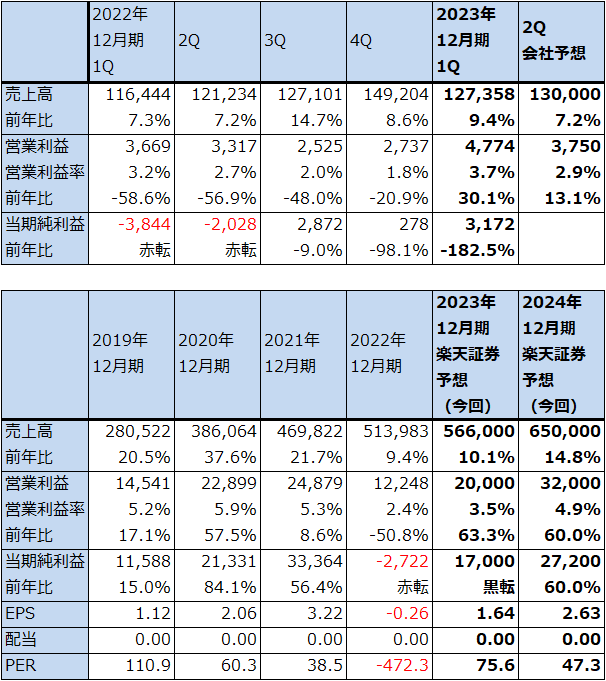

1.2023年12月期1Qは9.4%増収、30.1%営業増益

アマゾン・ドット・コム(以下アマゾン)の2023年12月期1Q(2023年1-3月期、以下今1Q)は、1,273.58億ドル(前年比9.4%増)、営業利益47.74億ドル(同30.1%増)となりました。恒常通貨ベースでは、前年比11%増収となり、景気に対する不透明感とインフレ圧力を消費者が受けている状況を考慮すると、売上高は堅調に伸びたと言えます。

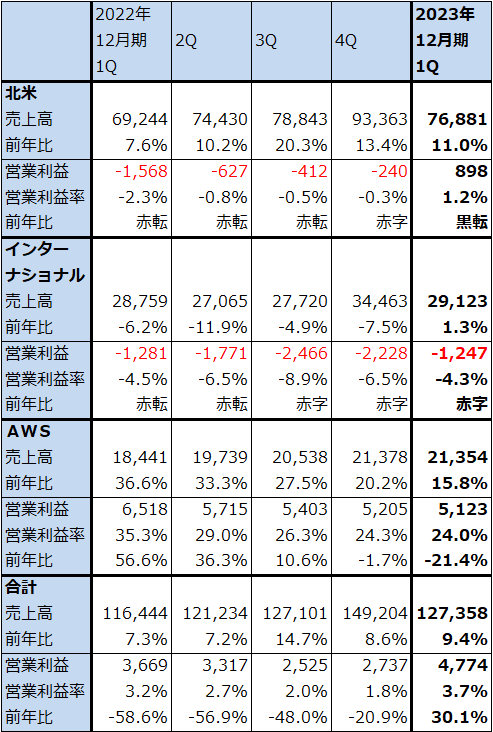

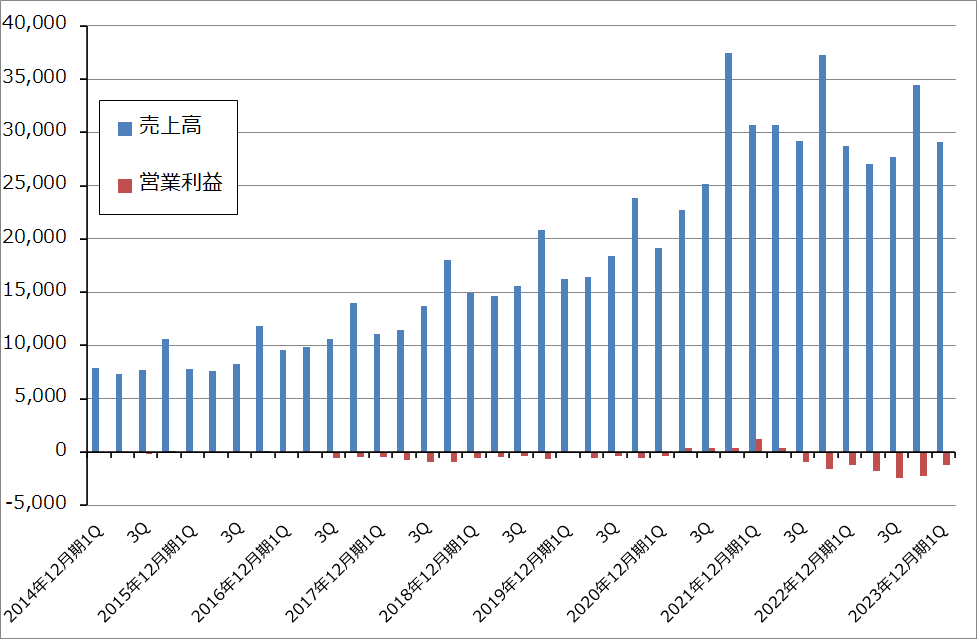

セグメント別に見ると、北米事業(ネット通販、広告、動画配信等)は、売上高768.81億ドル(同11.0%増)、営業利益8.98億ドル(前年同期は15.68億ドルの赤字)となりました。11%増収は今の経済環境のなかでは堅調と言えるものでした。営業利益は前年比で黒字転換しました。前1Qは売上高の伸びに対して過大な設備投資を削減するために追加コストが必要になったため営業赤字でした。

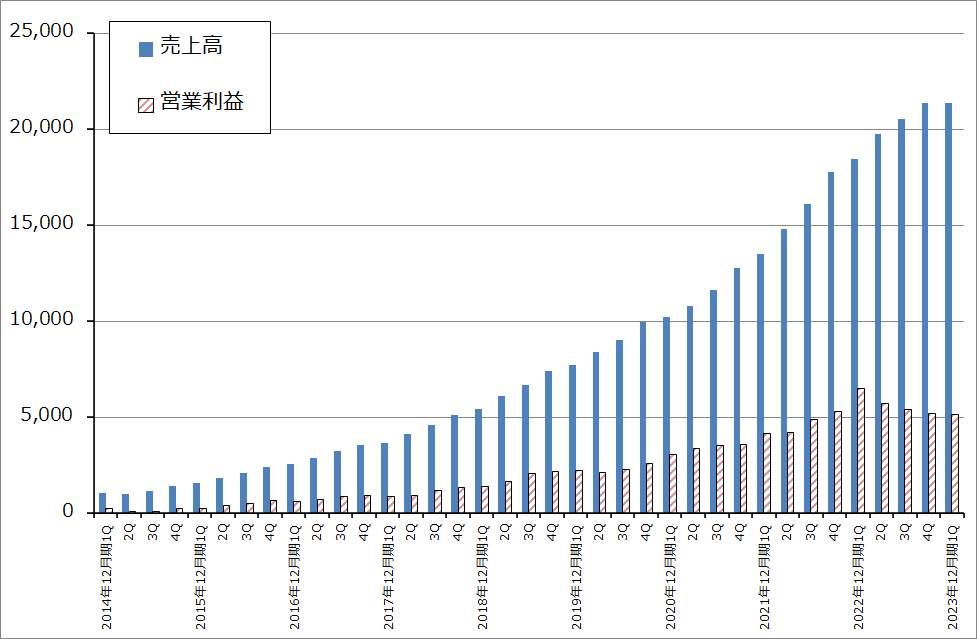

インターナショナル(北米以外のネット通販、広告、動画配信等)は、売上高291.23億ドル(同1.3%増)、営業損失12.47億ドル(前年同期も12.81億ドルの赤字)となりました。ドル高の影響はありましたが、売上高はわずかながら前年を上回り、2021年12月期4Qから続いた前年比減収から増収転換しました。営業赤字は継続しました。

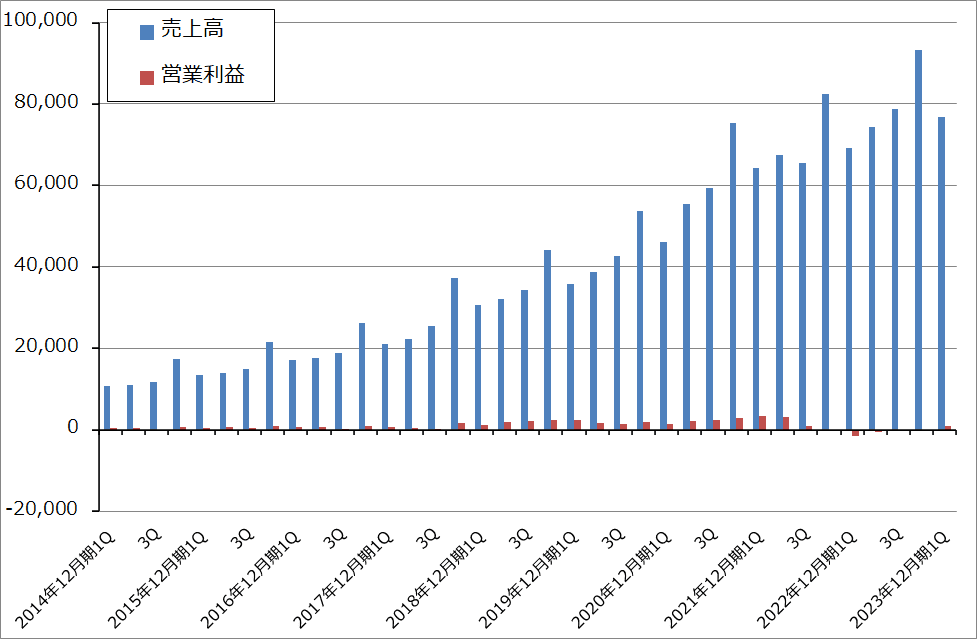

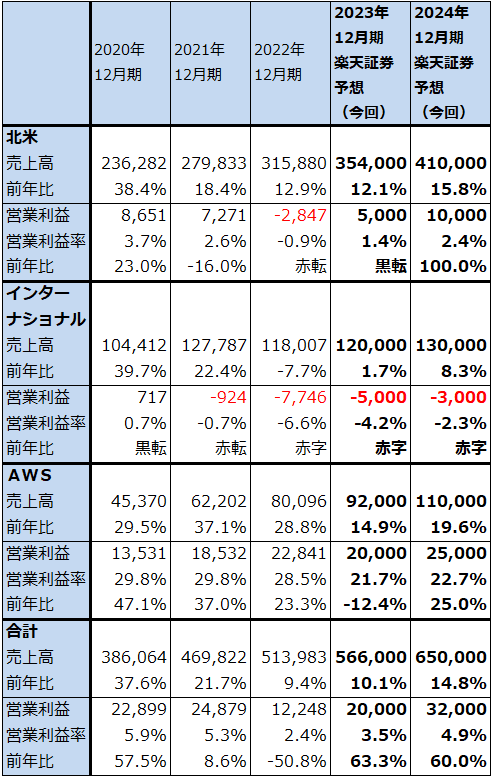

AWS(アマゾン・ウェブ・サービス)は、売上高213.54億ドル(同15.8%増)、営業利益51.23億ドル(同21.4%減)となりました。前年比で増収にはなりましたが、グラフ3を見ると分かるように、四半期ベースの売上高は頭打ち、営業利益は前1Qをピークに下落しています。AWSの顧客が経済動向に合わせてAWSに委託しているシステムをダウンサイジングしており、一方で、インフレによる人件費、物流費、資材費の上昇が続き、将来のための研究開発費も増加しているためです。

なお、アマゾンは今年1月に1万8,000人以上の人員削減を発表しました(昨年11月に人員削減計画を公表しましたが、削減する人数は不明であり、その人数が公表された形です)。次いで今年3月には約9,000人の追加削減を発表し、合わせて2万7,000人以上が削減されました。これに関する退職費用は、今1Q約4.7億ドル(うちAWS約2.7億ドル、北米+インターナショナル約2億ドル)であり、各セグメントのマイナス要因になっています。

表1 アマゾン・ドット・コムの業績

時価総額 1,273,563百万ドル(2023年6月8日)

発行済株数 10,347百万株(完全希薄化後)

発行済株数 10,250百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は中心値。

表2 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

グラフ1 アマゾン・ドット・コム:北米事業の業績

グラフ2 アマゾン・ドット・コム:インターナショナル事業の業績

グラフ3 アマゾン・ドット・コム:AWS事業の業績推移

2.今2Qも増収増益持続へ

今2Qの会社側ガイダンスは、売上高1,270億~1,330億ドル、営業利益20億~55億ドルです。レンジ平均値をとると、売上高1,300億ドル(前年比7.2%増)、営業利益37.50億ドル(同13.1%増)となります。

北米事業は北米の物価上昇率が昨年ほどではないと思われることから、低水準ながら黒字が定着すると思われます。また、物流網を効率化した効果、人員削減効果も期待できると思われますが、これは2024年12月期により大きな寄与が期待できると思われます。

インターナショナルは、厳しい環境が続くと思われます。赤字縮小は2024年12月期になってからと予想されます。

AWSは2023年12月期は通期で減益と思われますが、2024年12月期には増益転換すると予想されます。生成AIをAWSに取り入れることが、マイクロソフトとの競合上重要になります。そのため、アマゾンでも生成AIに本格的に取り組むことを表明しています。生成AIは普通の企業にとって情報システムに組み込むには負担が大きすぎると思われるため、生成AIを組み込んだ情報システムとネットワークをAWSが企業に提供することができるようになれば、AWSにとっては新規顧客獲得のための大きなチャンスになると思われます。ただし、生成AI等のAIとそれを動かすネットワークと情報システムに対する先行投資が必要になるため、生成AI等のAI開発は長期的にはAWS事業の拡大要因ですが、短期的には収益を圧迫する要因になりうると思われます。

このように考えた結果、楽天証券ではアマゾンの業績を、2023年12月期売上高5,660億ドル(前年比10.1%増)、営業利益200億ドル(同63.3%増)、2024年12月期売上高6,500億ドル(同14.8%増)、営業利益320億ドル(同60.0%増)と予想します。

表3 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.生成AI中心にAI投資を増やす方針

AWSの今後の展開にはプラス、マイナス両面が考えられます。

プラス面は、ChatGPTのような生成AIのブームです。これまでのAIに生成AIが加わる場合、生成AIを企業システムの中に組み入れる場合、生成AIのカスタマイズ、大量の学習素材を学ばせるディープラーニング、生成AIが間違えたときの対処(ChatGPTの場合、質問や指示に対する回答の中にAI自ら創作した間違いが含まれていることが報告されている)が必要になります。そのため、よほどの巨大企業でない限り、自社で生成AIを企業システムに組み込むことは荷が重すぎると感じる企業が多くなると思われ、それらの企業はAWSのような大手クラウドサービスの顧客候補になると思われます。そのため、生成AIはAWSがさらに拡大する大きなきっかけになる可能性があります。

一方でマイナス面もあります。生成AIでは、ChatGPTを開発したオープンAIと密接な提携関係にあるマイクロソフトが先行しています。前述のようにChatGPTには間違った回答をもっともらしくアウトプットするという問題点があり、この克服が課題となるため、マイクロソフト以外の会社が資金をつぎ込んでマイクロソフトに追いつくことは可能と思われます。ただし、それにはおそらく数千億円規模の人材とインフラ投資が必要になるため、当面は営業利益率を圧迫する要因になると思われます。

会社側は、従来のAI同様、生成AIに対しても積極的です。2023年12月期通期の設備投資については物流への投資は一巡したため減少するものの、AIに対する投資は増やすとしています。生成AIの開発強化と、ネットワーク、情報システムへの投資を増やすと思われますが、これは生成AIを企業システムに組み込むと、パソコンやスマートフォンから日常的にアクセスして使うものになるため、従来のAI(お客様相談窓口の案内や簡単な説明用のAI、ランキングシステム、レコメンデーションシステムなど)に比べて数段大きなネットワークと情報システムが必要になると思われるためです。

一方で、それだけの費用をかける場合は、生成AIのマネタイズ(収益化)が必要になります。AWSで直接競合するマイクロソフトはChatGPTと次世代のGPT-4の機能を搭載した「Microsoft365 Copilot」という業務支援ソフトをワード、エクセルなどオフィス製品に搭載して、その際に値上げする方針ですが、いつ値上げするのか、どの程度値上げするのか明らかではありません。そのため、生成AIでは後発組であるアマゾンが生成AIをいつ収益化できるのか、短期的な不透明感があります。

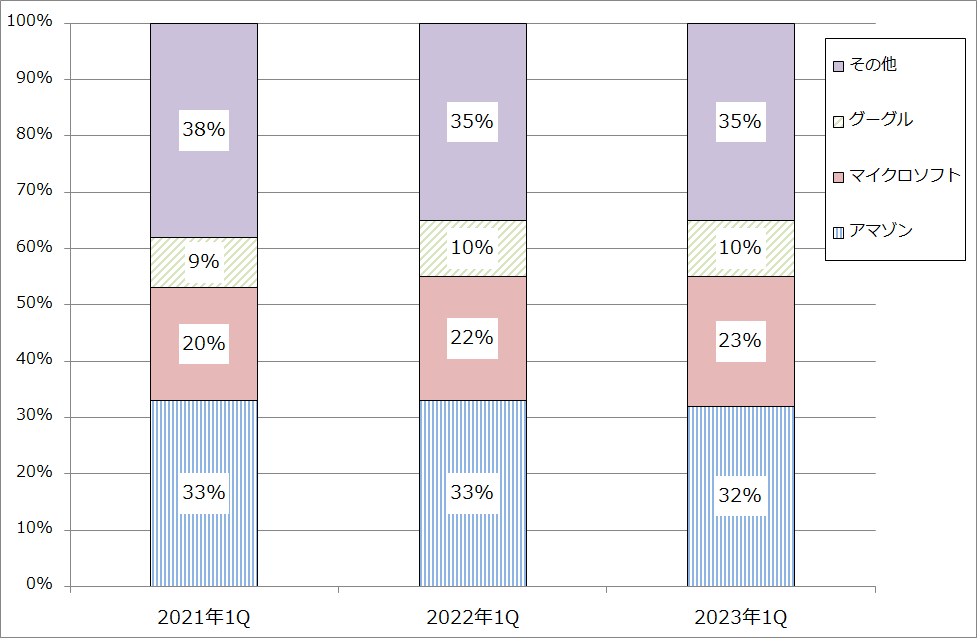

グラフ4 クラウド・インフラストラクチャー・サービス市場の世界シェア

4.今後6~12カ月間の目標株価を160ドルとする

アマゾン・ドット・コムの今後6~12カ月間の目標株価を160ドルとします。長期的な視点から、楽天証券の2024年12月期予想EPS(1株当たり利益) 2.63ドルに、2024年12月期楽天証券予想営業増益率60%、PEG=1として想定PER(株価収益率)60倍を当てはめました。

中長期で投資妙味を感じます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)