毎週金曜日午後掲載

本レポートに掲載した銘柄:アマゾン・ドット・コム(AMZN、NASDAQ)、アルファベット(GOOG、GOOGL、NASDAQ)

アマゾン・ドット・コム

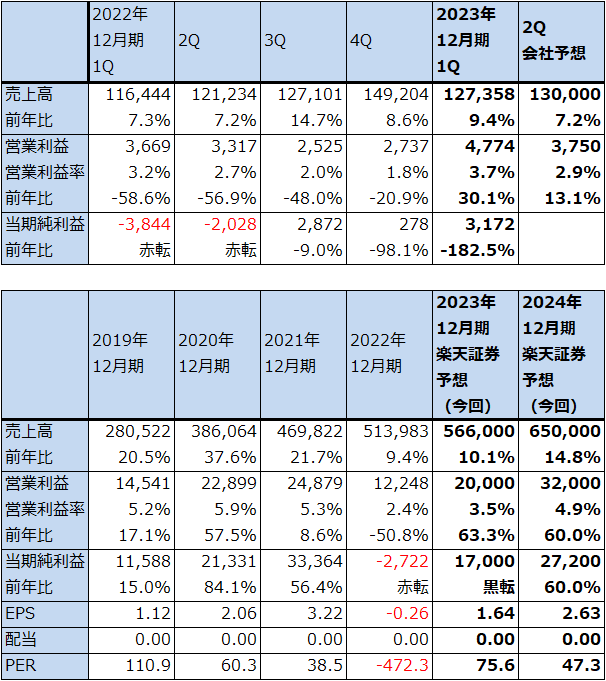

1.2023年12月期1Qは9.4%増収、30.1%営業増益

アマゾン・ドット・コム(以下アマゾン)の2023年12月期1Q(2023年1-3月期、以下今1Q)は、1,273.58億ドル(前年比9.4%増)、営業利益47.74億ドル(同30.1%増)となりました。恒常通貨ベースでは、前年比11%増収となり、景気に対する不透明感とインフレ圧力を消費者が受けている状況を考慮すると、売上高は堅調に伸びたと言えます。

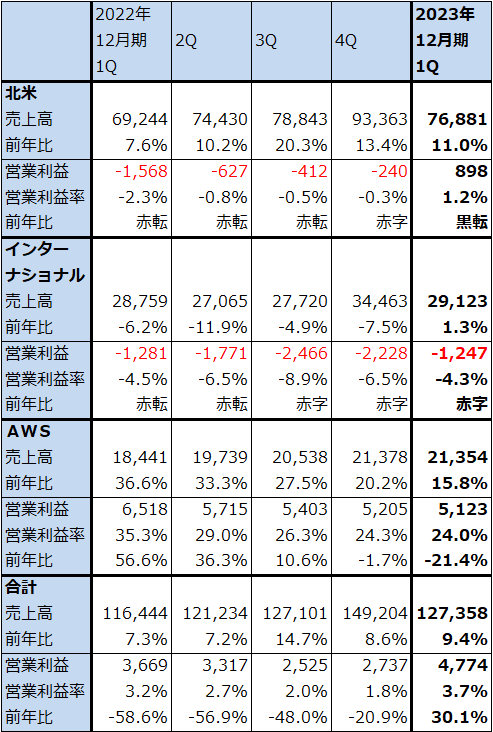

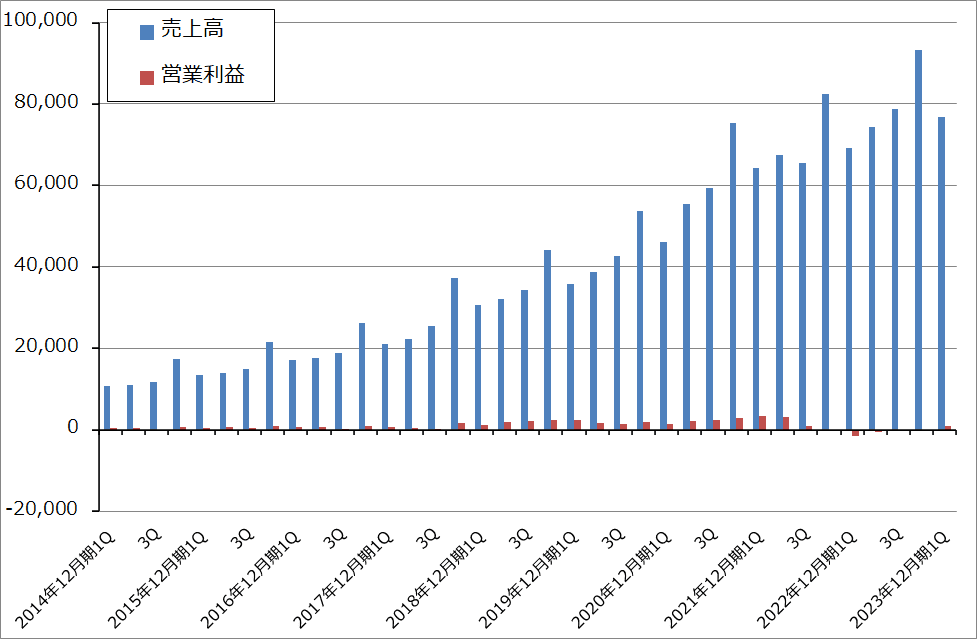

セグメント別に見ると、北米事業(ネット通販、広告、動画配信等)は、売上高768.81億ドル(同11.0%増)、営業利益8.98億ドル(前年同期は15.68億ドルの赤字)となりました。11%増収は今の経済環境のなかでは堅調と言えるものでした。営業利益は前年比で黒字転換しました。前1Qは売上高の伸びに対して過大な設備投資を削減するために追加コストが必要になったため営業赤字でした。

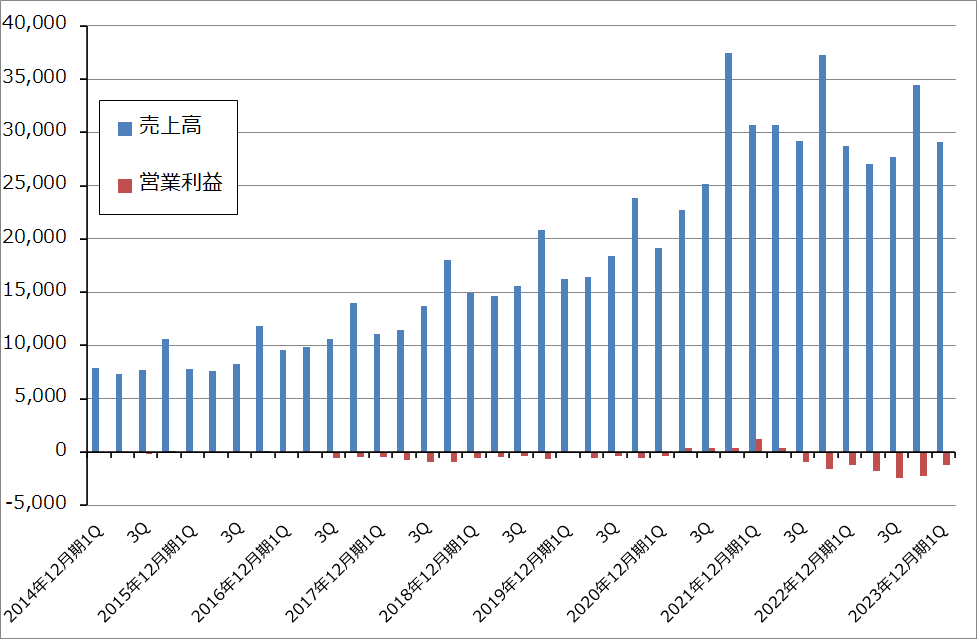

インターナショナル(北米以外のネット通販、広告、動画配信等)は、売上高291.23億ドル(同1.3%増)、営業損失12.47億ドル(前年同期も12.81億ドルの赤字)となりました。ドル高の影響はありましたが、売上高はわずかながら前年を上回り、2021年12月期4Qから続いた前年比減収から増収転換しました。営業赤字は継続しました。

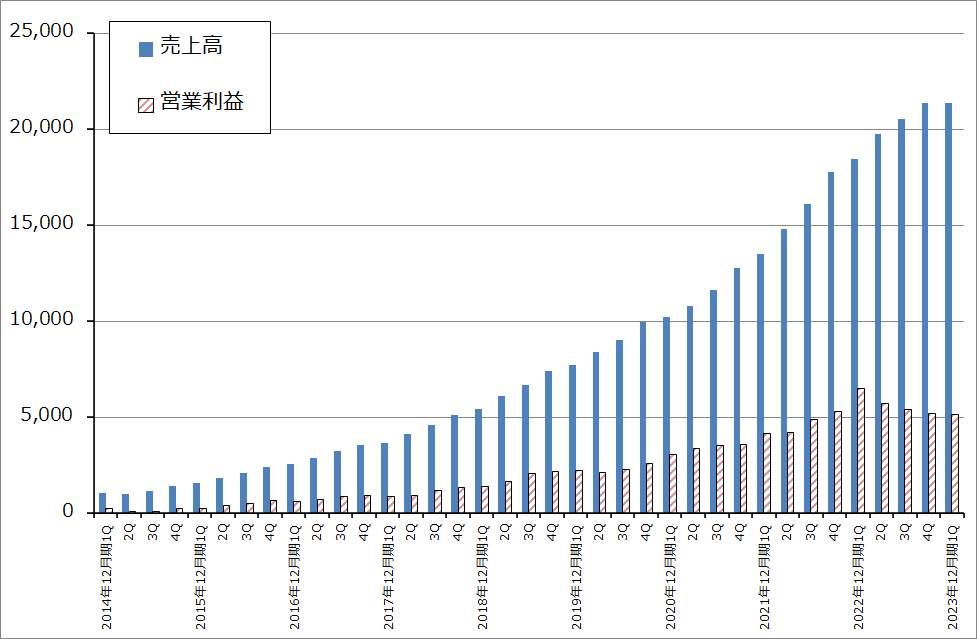

AWS(アマゾン・ウェブ・サービス)は、売上高213.54億ドル(同15.8%増)、営業利益51.23億ドル(同21.4%減)となりました。前年比で増収にはなりましたが、グラフ3を見ると分かるように、四半期ベースの売上高は頭打ち、営業利益は前1Qをピークに下落しています。AWSの顧客が経済動向に合わせてAWSに委託しているシステムをダウンサイジングしており、一方で、インフレによる人件費、物流費、資材費の上昇が続き、将来のための研究開発費も増加しているためです。

なお、アマゾンは今年1月に1万8,000人以上の人員削減を発表しました(昨年11月に人員削減計画を公表しましたが、削減する人数は不明であり、その人数が公表された形です)。次いで今年3月には約9,000人の追加削減を発表し、合わせて2万7,000人以上が削減されました。これに関する退職費用は、今1Q約4.7億ドル(うちAWS約2.7億ドル、北米+インターナショナル約2億ドル)であり、各セグメントのマイナス要因になっています。

表1 アマゾン・ドット・コムの業績

時価総額 1,273,563百万ドル(2023年6月8日)

発行済株数 10,347百万株(完全希薄化後)

発行済株数 10,250百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は中心値。

表2 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

グラフ1 アマゾン・ドット・コム:北米事業の業績

グラフ2 アマゾン・ドット・コム:インターナショナル事業の業績

グラフ3 アマゾン・ドット・コム:AWS事業の業績推移

2.今2Qも増収増益持続へ

今2Qの会社側ガイダンスは、売上高1,270億~1,330億ドル、営業利益20億~55億ドルです。レンジ平均値をとると、売上高1,300億ドル(前年比7.2%増)、営業利益37.50億ドル(同13.1%増)となります。

北米事業は北米の物価上昇率が昨年ほどではないと思われることから、低水準ながら黒字が定着すると思われます。また、物流網を効率化した効果、人員削減効果も期待できると思われますが、これは2024年12月期により大きな寄与が期待できると思われます。

インターナショナルは、厳しい環境が続くと思われます。赤字縮小は2024年12月期になってからと予想されます。

AWSは2023年12月期は通期で減益と思われますが、2024年12月期には増益転換すると予想されます。生成AIをAWSに取り入れることが、マイクロソフトとの競合上重要になります。そのため、アマゾンでも生成AIに本格的に取り組むことを表明しています。生成AIは普通の企業にとって情報システムに組み込むには負担が大きすぎると思われるため、生成AIを組み込んだ情報システムとネットワークをAWSが企業に提供することができるようになれば、AWSにとっては新規顧客獲得のための大きなチャンスになると思われます。ただし、生成AI等のAIとそれを動かすネットワークと情報システムに対する先行投資が必要になるため、生成AI等のAI開発は長期的にはAWS事業の拡大要因ですが、短期的には収益を圧迫する要因になりうると思われます。

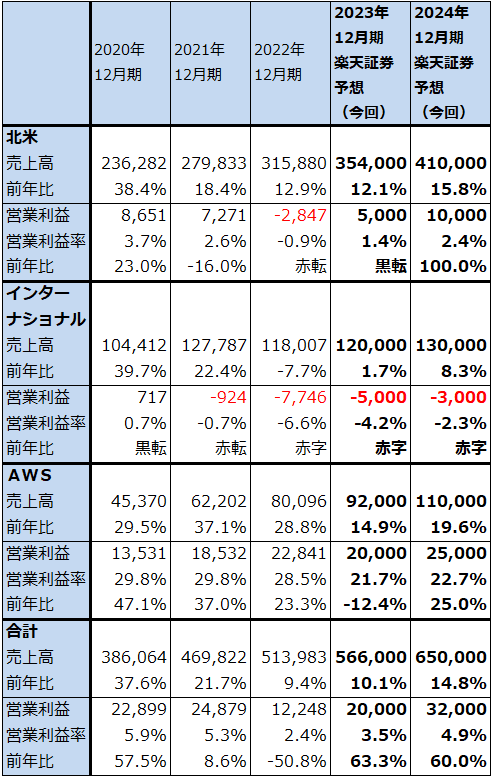

このように考えた結果、楽天証券ではアマゾンの業績を、2023年12月期売上高5,660億ドル(前年比10.1%増)、営業利益200億ドル(同63.3%増)、2024年12月期売上高6,500億ドル(同14.8%増)、営業利益320億ドル(同60.0%増)と予想します。

表3 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.生成AI中心にAI投資を増やす方針

AWSの今後の展開にはプラス、マイナス両面が考えられます。

プラス面は、ChatGPTのような生成AIのブームです。これまでのAIに生成AIが加わる場合、生成AIを企業システムの中に組み入れる場合、生成AIのカスタマイズ、大量の学習素材を学ばせるディープラーニング、生成AIが間違えたときの対処(ChatGPTの場合、質問や指示に対する回答の中にAI自ら創作した間違いが含まれていることが報告されている)が必要になります。そのため、よほどの巨大企業でない限り、自社で生成AIを企業システムに組み込むことは荷が重すぎると感じる企業が多くなると思われ、それらの企業はAWSのような大手クラウドサービスの顧客候補になると思われます。そのため、生成AIはAWSがさらに拡大する大きなきっかけになる可能性があります。

一方でマイナス面もあります。生成AIでは、ChatGPTを開発したオープンAIと密接な提携関係にあるマイクロソフトが先行しています。前述のようにChatGPTには間違った回答をもっともらしくアウトプットするという問題点があり、この克服が課題となるため、マイクロソフト以外の会社が資金をつぎ込んでマイクロソフトに追いつくことは可能と思われます。ただし、それにはおそらく数千億円規模の人材とインフラ投資が必要になるため、当面は営業利益率を圧迫する要因になると思われます。

会社側は、従来のAI同様、生成AIに対しても積極的です。2023年12月期通期の設備投資については物流への投資は一巡したため減少するものの、AIに対する投資は増やすとしています。生成AIの開発強化と、ネットワーク、情報システムへの投資を増やすと思われますが、これは生成AIを企業システムに組み込むと、パソコンやスマートフォンから日常的にアクセスして使うものになるため、従来のAI(お客様相談窓口の案内や簡単な説明用のAI、ランキングシステム、レコメンデーションシステムなど)に比べて数段大きなネットワークと情報システムが必要になると思われるためです。

一方で、それだけの費用をかける場合は、生成AIのマネタイズ(収益化)が必要になります。AWSで直接競合するマイクロソフトはChatGPTと次世代のGPT-4の機能を搭載した「Microsoft365 Copilot」という業務支援ソフトをワード、エクセルなどオフィス製品に搭載して、その際に値上げする方針ですが、いつ値上げするのか、どの程度値上げするのか明らかではありません。そのため、生成AIでは後発組であるアマゾンが生成AIをいつ収益化できるのか、短期的な不透明感があります。

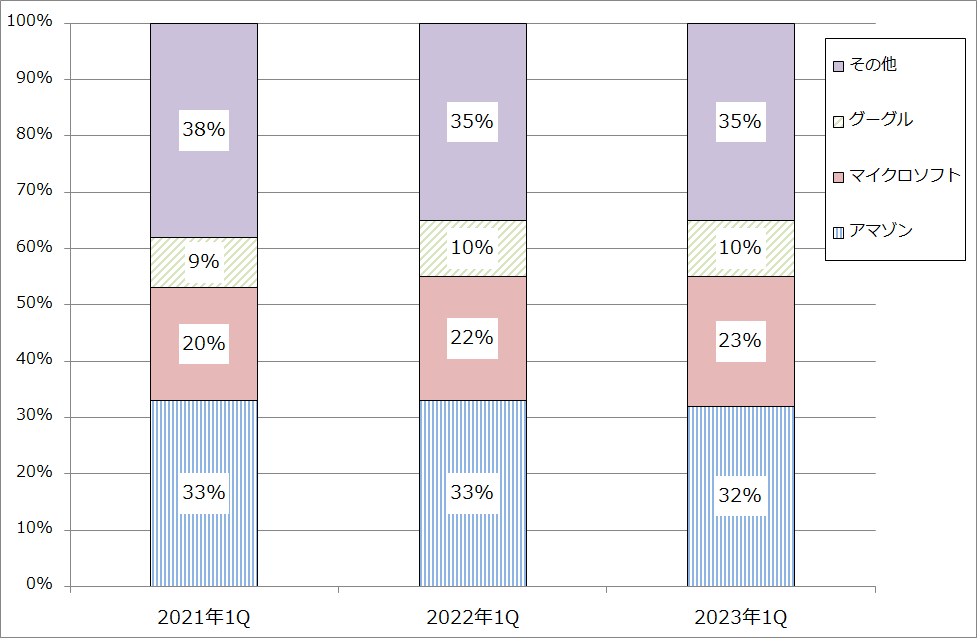

グラフ4 クラウド・インフラストラクチャー・サービス市場の世界シェア

4.今後6~12カ月間の目標株価を160ドルとする

アマゾン・ドット・コムの今後6~12カ月間の目標株価を160ドルとします。長期的な視点から、楽天証券の2024年12月期予想EPS(1株当たり利益) 2.63ドルに、2024年12月期楽天証券予想営業増益率60%、PEG=1として想定PER(株価収益率)60倍を当てはめました。

中長期で投資妙味を感じます。

アルファベット

1.2023年12月期1Qは、2.6%増収、13.3%営業減益

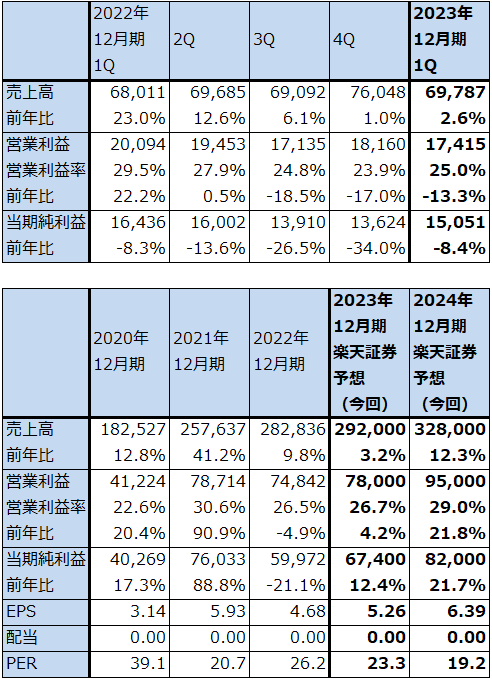

アルファベットの2023年12月期1Q(2023年1-3月期、以下今1Q)は、売上高697.87億ドル(前年比2.6%増)、営業利益174.15億ドル(同13.3%減)となりました。前3Qから一桁台の増収率が続いています。二桁営業減益になりましたが、前1Qは前半がウクライナ戦争前で広告売上高が順調に伸びていたため、その反動が出た面があります。

また、今年1月に約1万2,000人の人員削減(従業員の約6%にあたる)を発表しましたが、これに関連して今1Qは25.58億ドルのリストラ費用が計上されています(売上原価と研究開発費を含む販管費に含まれる)。これがなければ営業利益は前年比でほぼ横ばいでした。

一方で、今年からサーバーと一部のネットワーク機器の法定耐用年数を延長したため、減価償却費が従来に比べて9.88億ドル減少しました。また、ストックオプション付与のタイミングが遅れたため、今1Qの株式報酬の負担が従来よりも減りました。この2つは営業利益のプラス要因になりました。

表4 アルファベットの業績

時価総額 1,567,845百万ドル(2023年6月8日)

発行済株数 12,823百万株(完全希薄化後、Diluted)

発行済株数 12,781百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

2.セグメント別動向

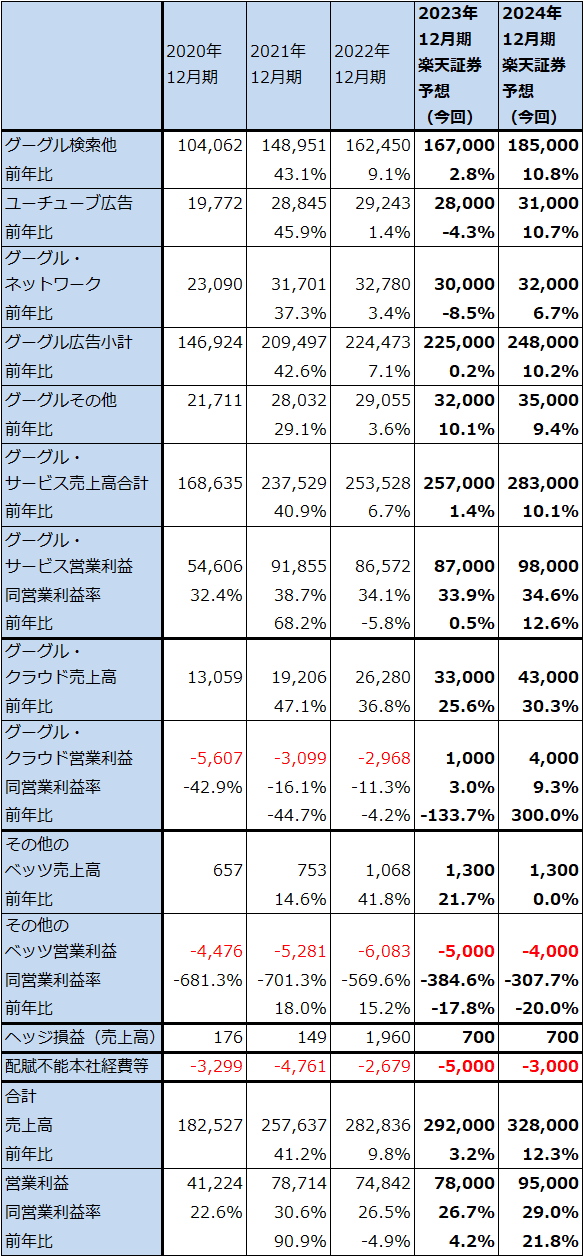

アルファベットの主力セグメントであるグーグル・サービスは、今1Qは売上高619.61億ドル(前年比0.8%増)、営業利益217.37億ドル(同1.1%減)となりました。YouTube広告とグーグルネットワーク(アドモブ、アドセンス等のインターネット広告商品)は各々前年比2.6%減、同8.3%減と前年割れが続きましたが、最も売上高が大きいグーグル検索他が同1.9%増とわずかながら増収に転じたことが寄与しました。旅行向け、小売向け広告が増加しましたが、金融、メディア、エンタテインメント向けが減少しました。グーグルプレイやスマートフォンのグーグルピクセルなどが入るグーグルその他も同8.8%増と堅調でした。YouTube TV と YouTubeミュージックプレミアムの加入者が大幅に増加したことが寄与しました。

グーグル・サービスは、ウクライナ戦争や欧米のインフレの影響が顕在化した前2Qから増収率が鈍化し、前3Qからは営業減益となっていましたが、これらの悪影響が一巡したと思われます。

成長事業であるグーグル・クラウド(クラウドサービスとしては、アマゾンのAWS、マイクロソフトのAzureに次ぐ3位)は、売上高74.54億ドル(同28.1%増)、営業利益1.91億ドル(前年同期は7.06億ドルの赤字)となりました。増収率は景気に対する先行き不透明感を反映して引き続き低下しましたが、増収効果によって四半期としては初めて黒字転換しました。

その他のベッツは、健康テクノロジー、インターネットサービスの規模が小さく営業赤字が続きました。配賦不能本社経費等は、リストラ費用約26億ドルが計上されたため通常よりも大きい32.88億ドルとなりました。前4Qまではこのその他のベッツに2014年に買収したAI開発会社「ディープマインド」が入っていましたが、今1Qからは配賦不能本社費用等の中に含まれています。

この結果、全社業績は前述のように2.6%増収、13.3%営業減益となりましたが、中身を見ると業績が着実に回復していると評価できる内容と思われます。

表5 アルファベットのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

表6 アルファベットの地域別売上高

出所:会社資料より楽天証券作成

3.2023年12月期、2024年12月期は楽天証券では増収増益を予想する

1)グーグル・サービスは順調な回復を予想するが、ChatGPTの脅威にも注意したい

アルファベットの今1Qまでの業績と各セグメントの分析から、楽天証券ではアルファベットの今後の業績を、2023年12月期売上高2,920億ドル(前年比3.2%増)、営業利益780億ドル(同4.2%増)、2024年12月期売上高3,280億ドル(同12.3%増)、営業利益950億ドル(同21.8%増)と予想します。

グーグル・サービスは今2Q以降も順調に回復すると思われます。2023年12月期のグーグル・サービスの業績はほぼ横ばいと予想されますが、景気回復が予想される2024年12月期は10%台の増収増益が予想されます。楽天証券ではグーグル・サービスの業績を、2023年12月期売上高2,570億ドル(同1.4%増)、営業利益870億ドル(同0.5%増)、2024年12月期売上高2,830億ドル(同10.1%増)、営業利益980億ドル(同12.6%増)と予想します。

ただし、マイクロソフトがChatGPTを始めとする生成AIが間違った回答をすることがあるという欠点を克服した場合、そして生成AIがある程度検索の代替になり得る場合には、グーグル・サービスの伸びは圧倒的な検索シェアを持っていたこれまでよりも鈍いものになる可能性があります。2023年5月時点での検索エンジン世界シェアは、1位グーグル93.1%、2位Bing(マイクロソフト)2.8%となっており(出所はstatcounter)、昨年11月にChatGPTが公開されてからもほとんど変化がありません。ただし、今回の業績予想では今後2年間でBingの世界シェアが10%以上になり、グーグルの世界シェアが80%台になることが有り得ると想定しました。ただし、これに関しては今後の四半期決算を注視する必要があります。

2)グーグル・クラウドは本格的な拡大へ

また、グーグル・クラウドは、2023年12月期売上高330億ドル(同25.6%増)、営業利益10億ドル(前期は29.68億ドルの赤字)、2024年12月期売上高430億ドル(同30.3%増)、営業利益40億ドル(同4.0倍)と予想します。

グーグル・クラウドは、今後、本格的な業績拡大期に入ると思われます。これは生成AI等のAIを企業システムに組み込み、AIを企業の日常業務や顧客サービスに使うと企業のパフォーマンスが向上するとなったときに、単独ではAIを企業システムに装着して運営することができない企業が多くなると思われるからです。そのような企業はAIに関する開発力、運用力の大きい大手クラウドサービスを使うことになると思われます。

その意味で生成AIは、グーグル・クラウドのようなクラウドサービスが新しい成長期に入る大きな契機となると思われます。

3)AI中心に高水準な研究開発投資と設備投資が続こう

その他のベッツの赤字、配賦不能本社経費等の赤字は2023年12月期から2024年12月期にリストラ費用が減るため減少すると予想されますが、引き続き大きな赤字になると予想されます。AI中心に高水準の研究開発が続くと思われるためです。

また、会社側は2023年12月期設備投資を前年比でやや増加するとしていますが、生成AIは日常的に使うものになるため、大規模ネットワーク投資、システム投資が必要になります。大型設備投資が今後数年間続く可能性があります。

表7 アルファベットのセグメント別業績(年度)

出所:会社資料より楽天証券作成

4.アルファベットのAI戦略

アルファベットはもともと多種多様なAIを研究開発してきた会社です。アルファベットとその顧客にとって特に重要なのは、まず、検索用AIです。精度の高い検索を行うために高度なAIが重要であり、これが広告収入の増加にも結び付きます。

次に、インターネット広告用AIです。広告主が最大限広告効果を上げることができるグーグル検索のユーザーやYouTubeユーザーを見つけ出し、そこに最適な広告を送り届けるためのAIです。この2つの分野でアルファベットは世界最高の技術を持っていると思われます。

自動運転についても、アルファベット子会社のウェイモ(2016年にグーグルの自動運転開発部門が分離されて発足)は、世界最高の自動運転技術をもっている会社の一つです。

これらのAIに生成AIが加わることになります。マイクロソフトに比べ出遅れましたが、自社開発の生成AI「BARD」の試験版をすでに提供しています。

グーグル・クラウドでも、顧客企業向けに提供しているお客様相談窓口のAIシステム(複数言語でAIによる電話やチャットでの応答を行う)、レコメンデーションシステム、ランキングシステムでAIを使います。

また会社側は、AIと自動化によってアルファベットの生産性をさらに高めたいとしていますが、これに生成AIを活用する模様です。

アルファベットは、このように多様なAIを開発してきた、AIに関しては開発力が高い会社なので、今後に注目したいと思います。

5.今後6~12カ月間の目標株価を150ドルとする

アルファベットの今後6~12カ月間の目標株価を150ドルとします。楽天証券の2024年12月期予想EPS 6.39ドルに今の評価であるPER20~25倍のレンジが続くと想定しました。

マイクロソフトにある程度検索シェアを奪われる可能性はありますが、多方面にわたるAI開発の実績は評価してよいと思われます。中長期で投資妙味を感じます。

なお、4月25日付けで700億ドルの自社株買いを公表しました。

注:アルファベットの株式は3種類あり、クラスA(議決権付き、ティッカーはGOOGL)、クラスC(議決権なし、GOOG)の2種類の株式がNASDAQに上場されている。これ以外にクラスAの10倍の議決権を付与された非上場のクラスBがある。2023年4月18日時点での発行済み株式数は、クラスA59.41億株、クラスB8.82億株、クラスC58.74億株。クラスBは、創業者であるラリー・ペイジ氏、セルゲイ・ブリン氏と、元CEOのエリック・シュミット氏のみが保有している。クラスBの議決権数がクラスAを上回っているため、クラスAを買い占めてもアルファベットを買収することはできない。自社株買いではクラスA、クラスCともに対象となる。クラスA、クラスCともに過去の株価パフォーマンスは概ね同じである。

本レポートに掲載した銘柄:アマゾン・ドット・コム(AMZN、NASDAQ)、アルファベット(GOOG、GOOGL、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。