![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

ダブルNISA、ダブルiDeCoを主張してきたが、2024年からは流れが変わるかも?

税制優遇のある口座、NISA(ニーサ:少額投資非課税制度)とiDeCo(イデコ:個人型確定拠出年金)は魅力的であり、フル活用したいものです。ひとりにつき、それぞれ一つのNISA口座、iDeCo口座を開設することができます。

例えば、結婚している夫婦であれば、夫婦で「NISAを2口座、iDeCoを2口座」保有することができます。つまり四つの非課税口座を持つことができるわけです。

そこで、今までは「夫婦で非課税口座をフル活用したい。ダブルNISA、ダブルiDeCoの4口座開設を目指そう」という話を何度かしてきました。

このとき、NISAやiDeCo口座は本人の意思で開設することが前提ですから、投資に関心が低い方のNISA口座開設に、どうこぎ着けるかが重要です。そのためにはぜひ、投資に関心ある方が夫婦間で話し合うように努力しみよう、なんてコラムを書いたものです。

関連記事はこちら:iDeCoとNISA、夫婦で4口座をもつメリット

さてこのテーマ、2024年からの「新しいNISA」ではどうでしょうか。

もしかすると、「NISAはとりあえず一つでOKだが、ダブルiDeCoは目指そう」というように「目指せ4口座!」のキャッチコピーが書き換わることになるかもしれません。

2024年からの新しいNISA制度なら「枠」は十分にある

NISA口座は2024年から新しいNISA制度として生まれ変わりますが、もっとも注目されているのは投資枠が拡大することです。現行のつみたてNISAに相当する「つみたて投資枠」は年40万円から120万円に、現行の一般NISAに相当する「成長投資枠」は年120万円から240万円に拡大します。

しかもつみたて投資枠と成長投資枠を併用できるわけですから、年単位での拠出枠は大幅に拡大することになります。

トータルでの保有額も取得価格で1,800万円まで枠が広がります。現行のつみたてNISAでは20年かけても合計800万円までしか保有できないので、これもまた大幅な拡大です。

ここまで大きな枠となれば、「2人分のNISAがなくても足りるんじゃない?」という人が出てくるかもしれません。つみたてNISAと一般NISAの中間くらい、年60~80万円程度の投資を行うような人にとっては、20年分くらいの枠がありますので使い切ることがないままリタイア年齢に達する可能性が高いでしょう。

もちろん、1,800万円の上限枠を使い切る気が満々で、夫婦でダブルNISA、3,600万円の枠が欲しい、ということならダブルNISAで2024年以降も進めていきたいところですが、全体的には少数派ではないかと思います。

(ただし、スポットで個別株投資だけを行いたいような場合、成長投資枠だけで1,800万円の枠を使い切れないことの注意が必要です)

ダブルiDeCoの必然性は変わらない

NISAは、2024年以降の資産形成状況によってダブルNISAが必須ではないかもしれません。それではiDeCoのほうはどうでしょうか。

こちらは「ダブルiDeCoをねらう」で2024年も基本方針は変更しなくていいでしょう。というのも、iDeCoには以下の二つの特性があるからです。

- 所得控除による所得税や住民税の負担軽減効果がある

- 一方で拠出限度額が低く、使い切れない心配は低い

まず、所得控除を使えるだけ使いたいと考えるのは勤労者世帯の資産形成にとって重要であり合理的です。本来なら20~30%相当が所得税や住民税として引かれていたはずのところ、全額をiDeCoに入金できると考えれば、運用パフォーマンスとしても絶大ですし、資産形成ペースを加速させる力となります。

一方で、iDeCoは強力な税制優遇のバーターとして、枠は控えめです。所得控除枠をNISAと同様に年数百万円も与えてくれるほど国もお人好しではないわけで、会社員の場合は月1.2~2.3万円となっており、現状のつみたてNISAの枠より小さくなっています。

となれば、「2人力」が発揮できるのはまさにここです。別のコラムでは枠が小さいからこそ「あえてiDeCo」を優先活用したいと解説しました。優先順位はもちろんのこと、夫婦でダブルiDeCo口座開設することも2024年以降、継続していく合理性がある、ということになります。

夫婦全体で資産配分を考える「ファミリー・アロケーション」の時代へ

資産配分の効率化をアセットアロケーションといい、税制優遇「口座」の最適化をアセット・ロケーションというわけですが、夫婦においては「ファミリー・アロケーション」も重要です。

共働き夫婦が増えている現代においては「それぞれの収入からそれぞれが投資をする」「それぞれが会社の退職金・企業年金制度をもつ」という状態になっているため、トータルでの資産形成状況が見えにくくなっています。

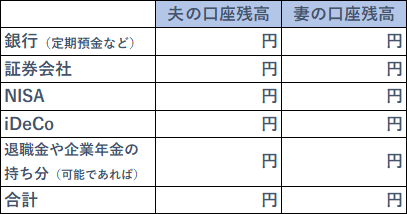

夫婦全体での資産形成状況はどのような運用状況になっていて、税制優遇口座が効率的に活用されているかはよく確認をしたいところ。それは簡単な表でもかまいません。

例えば以下のような残高が一覧できる表があって、それぞれ「月に何万円積み立てされているのか(あるいはいないのか)」が分かればいいでしょう。

理想的には、アセットクラス単位での保有資産割合のグラフを作って夫婦全体のポートフォリオを可視化したいところですが、やろうとするとなかなか大変です。「投資金額:預金額」の割合だけでも把握できればいいと思います。

こうした夫婦の資産状況の見える化は、お互いの投資方針を確認したり了承したりするためにも重要です。ダブルiDeCoについて話し合うときは、老後資産形成についてどうお互いは考えているのか、あわせて意見交換し、お互いのやるべきことをしっかり取り組んでいきましょう。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)