![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

景気動向を敏感に映すのはGAFAMではなく、半導体企業

――景気を判断する上でどの企業に注目したらいいですか?

半導体関連の企業が最も敏感に景気変動に反応しやすいです。例えば半導体世界大手TSMC(台湾積体電路製造)の受注が低くなったらどうなるか。TSMCに半導体チップを注文しているのはアップルなど米国のメーカーです。

逆にTSMCはどこに発注しているか、日本の東京エレクトロンやファナックから半導体製造装置を買っている。その仕組みを知らないと、次に何が起きるか分かりません。投資における連想、風が吹けば桶屋がもうかるという発想が最も大事です。

一方で、「GAFAM」と総称される米ハイテク企業は景気動向に反応が鈍く、先行きを判断する上で参考になりません。今、株価指数は高いけど、一部の銘柄しか買いが入っていません。株価指数の高さだけ見て全体像を間違いがちです。

GAFAMや景気指数だけを見て投資をすることは、木を見て森を見ず、葉を見て木を見ずです。下げ相場でも株価が上がったり、下がるリスクが高くなったときに買われたりするディフェンシブ銘柄もあります。世の中の流れが理解できないとそういった銘柄への投資は難しくなります。

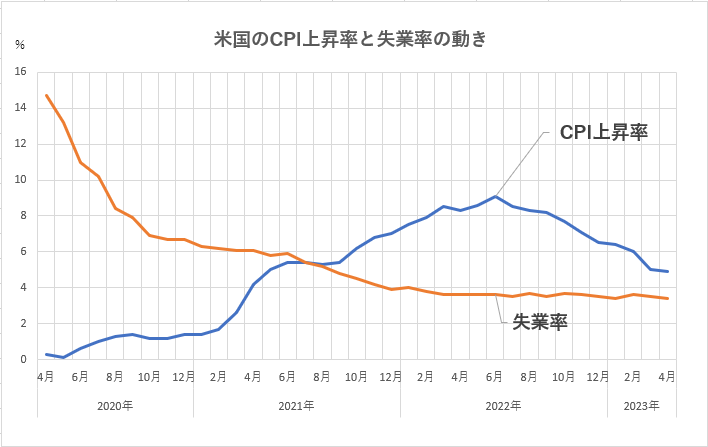

FRBは失業率が上がらなければ利下げしない

――米国の金融政策を判断する上でどの経済指標に注目したらいいでしょうか?

FRBは米国の失業率が上がらないと利下げしません。日本銀行も含めて中央銀行には雇用と物価の安定という二つの使命があります。米国の失業率が歴史的に低いレベルで雇用が極めて好調なときに、中央銀行が一番優先させるのは物価の安定です。今の状態でFRBが物価抑制の手を緩めて、利下げすることはありません。

難しいのは、市場が利下げを見込んでいる間は、FRBが実際に利下げに動くことはないということです。市場が利下げを織り込んで株高が続くと資産インフレになります。そうである以上、FRBはインフレを抑えるため引き締めを続けざるを得なくなります。

市場は昨年初め、FRBが政策金利をそこまで引き上げることはないと高をくくっていました。今、政策金利は5.0~5.25%の高い水準です。市場が見誤ったのは、2008年のリーマン・ショック以後の金融緩和に慣れきってしまったせいです。

FRBはここずっと、相場や指標が少し悪くなるとすぐに弱腰になって利上げを止めたり利下げしたりしていました。当時は利下げしてもインフレにならなかったから、問題はありませんでした。

――投資家は景気がクラッシュするリスクにも身構えていないといけませんか?

少なくともリスクは大きいですよね。クラッシュするとは限らないけど、リスクは過去5年、10年より高まっています。なぜかというと、米中対立やロシアによるウクライナ侵攻など地政学的リスクがあります。

さらに世界経済を見渡すと新型コロナウイルス禍の後遺症がまだ続いています。40年ぶりの高水準のインフレもしつこく残る中で、FRBが極端な引き締めを短期間でしました。金融システムや経済全般にものすごくストレスがかかって、ひずみを残しています。

米国の地方銀行がこれだけ相次いで倒産したことは米国の歴史でありませんでした。倒産した銀行の資産規模は小さくありません。リスクが高まる中で、米大統領選が来年あって、与党民主党と野党共和党の対立が続いています。これは警戒した方がいい。備えておけば株価が下がった場合のダメージは少ない。

――米国の物価高については、どういう見方をしていますか?

米国の物価は、雇用市場がタイトな以上はなかなか下がりにくい。物価高の理由には二つあって、一つは住宅や家賃の価格がまだ高いこと。もう一つはサービス業で引き続き人手が足りないこと。この二つが解決するには、住宅価格が大きく下がって、企業業績が悪化して、人々が大量に解雇されて、失業率が上がってくる。そうするとインフレが大きく下がります。

――GAFAMは従業員を大量に解雇していますが、まだ足りませんか?

GAFAMは給料が高いので、そういうところが高給取りの従業員を解雇して、ギグワーカーなど給料が安いところに雇用が流れている。米国は失業率が低いけど、人々の所得は、物価の伸びほど上がってはいません。

それもミシガン大学消費者信頼感指数に表れていて、5年期待インフレが3月時点の3.0%から4月(速報値)は3.2%に上昇しました。消費者は物価がまだ高まると思っている。個別株では、メタ・プラットフォームズ(旧フェイスブック)が従業員を解雇したら株価は上がりましたが、しかし景気全体としては悪くなります。

今回のシリコンバレー銀行もそうです。シリコンバレーはスタートアップがビジネスをしているところです。スタートアップは、2021年度は絶好調でお金も集まった。SPAC (特別買収目的会社)のような訳が分からないものまで上場しました。

しかし、昨年はFRBが蛇口を閉め出した時点で、入ってくる資金が細くなり金欠になっています。スタートアップは資金が集まらないからどんどん預金を引き出して運転資金にして、銀行から預金が流出しています。スタートアップやベンチャーの不調に米国の深刻な状況が表れています。

――住宅価格が高いままだということですが、下落の兆候は何を見たら把握できますか?

新規住宅許可件数です。住宅ローン金利がかかわるため、景気やインフレの動きに対して敏感に反応します。住宅ローン金利が上がると、長期のローンを組んで住宅を買うことが難しくなるため、住宅需要が減り、住宅価格も落ち着いてきます。

今は米国の1年債に投資をすれば金利が5%付きます。住宅も不動産投資という一つの投資です。キャップレート(不動産投資の期待利回り)がどれくらいか考えたら、不動産投資でリスクを冒す必要はありません。株もそうです。住宅はまだ強いですが、商業用リートや商業用不動産の相場は完全に崩れています。ただでさえ弱かったのが、コロナでさらに需要が減りましたから。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)