![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株式投資で利益を狙う場合、普通なら「上がるか下がるか」を予想して売買します。ですが方向感は不明確でも、ただ「相場がどちらかに大きく動く」という予想を利益につなげる戦略もあります。このように収益機会の拡大を目指すのが、先物・オプション取引を組み合わせた戦略です。

本稿では前回に引き続き、言葉だけでは分かりづらい先物・オプション取引のさまざまな戦略を、代表的な数式やグラフを見ながら、じっくり納得いただく連載をしていきます!

第2回の本稿では、オプション戦略の基礎であるデルタヘッジの分かりやすい練習ともなる、マイクロ先物でミニオプションのデルタヘッジをして利益を重ねる戦略をご紹介します!

※本連載は、先物・オプション(以下「先オプ」)の取引経験がある方、もしくは先オプを含むレバレッジ取引の一般的なルールを理解されている方向けの記事になります。取引に際しては、先オプの取引ルール/ご注意事項を当社ホームページなどで必ずご確認ください。

「デルタ」と「デルタヘッジ」とは

まず、オプション戦略を実践する上での重要な基礎である、「デルタ」という考え方から簡単にご説明します。

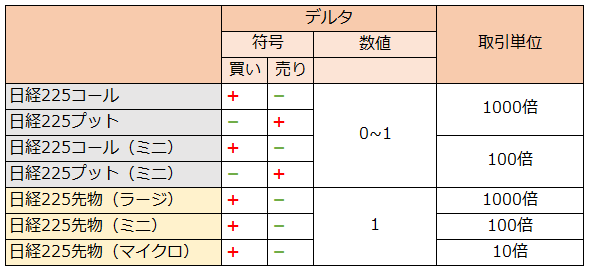

「デルタ」とは、原資産の価格変動に対する、対象資産の価格の変化量のことです。例えばあるオプションのデルタが1なら、原資産(ここでは日経225)が1円動いたとき、そのオプション価格も1円動きます。数学が好きな方なら、原資産価格をx軸として対象資産の価格をy軸としたグラフの、接線の傾きと言う方がイメージしやすいと思います。

オプション戦略においては、このデルタがとても重要な指標になります。デルタは特に考えず、現物のヘッジ目的やオプション単体での値上がりを狙い保有する戦略もあるのですが、オプションに独特の、相場の方向性にとらわれず、どれぐらい変動をするかの予測で利益を狙う手法では、このデルタを調節する「デルタヘッジ」という取引を行います。

ポジション全体のデルタは各資産のデルタの合計値になるため、いくつかのオプション、もしくは先物を組み合わせることで、ポジション全体のデルタを狙い通りの最適な数値に調整できるのです。

注2:デルタは1原資産あたりの価格変化量のことのため、実際に取引する際、1取引単位あたりの価格変化量はデルタに取引単位をかけたものとなり、ポジション全体のデルタを考えるときは、このデルタに取引単位をかけた数値を合計して考えます。

このデルタヘッジを実際の取引で利用する際に最も取り組みやすいと思われるのが、ミニオプションを買って、マイクロ先物でデルタを相殺するコンパクトなデルタニュートラル戦略(デルタヘッジでデルタを常にゼロ近くに保つ戦略)です。

デルタニュートラル戦略の狙い

では、デルタニュートラル戦略とは、何を狙いとした取引なのでしょうか。

デルタは「原資産の価格変動に対して対象資産の価格がどれだけ変動するか」の指標であるため、ポートフォリオ全体でこのデルタをニュートラルにする(ゼロに保つ)とは、つまりポートフォリオ全体が、原資産の価格変動による損益の影響を受けなくするように保つことだと言い換えられます。

相場変動の影響をなくして、いったい何を目的に売買するのかというと、今回ご紹介するものについては、実は相場変動の影響をなくすことそれ自体ではなく、相場変動による利益を、こまめに相場リスクから切り離すことで固定することに主眼を置く戦略になります。

デルタニュートラルとはそもそも、「原資産価格に連動するポジション価値の変動を中立にする」操作でした。なので、デルタの変動により利益となっている状態で中立に戻せば、そこから原資産価格が戻ることでポジション損益まで振り戻されることなく、また新たに「原資産価格の変動により利益を得られる状態」に整えることができるという仕組みです。

言い方を変えれば、買い+売りでポジションをそろえていたところ、原資産価格が上昇したために売りを増やしてデルタを減らすように再ヘッジをする場合、高い価格でも低リスクで売りを重ねることができ、そこから原資産価格が振り戻されても、その売りによる利益を得ることができるということです。これを繰り返すのがデルタニュートラル戦略の具体的な作業となります。

もちろんヘッジの回数がかさめば手間も手数料もかかりますが、満期時の一時点の結果にとらわれないこまめな利益確定を積み上げていくことができるという点に、この戦略の強みがあります。

具体的な取引例:ミニオプションのコールを買い、マイクロ先物でデルタヘッジ

ここから、マイクロ先物でデルタヘッジを重ねて相場の上下変動で利益を小刻みに実現していく戦略の実践例をご紹介します。

まず前提として、ここまでご説明したデルタヘッジ戦略が有効となるのは、以下の二つの状況に大別されることを念頭に置いてください。

1)大きなイベントを控えるものの、オプション価格には反映されていないと思われる状況

例えば米国大統領選挙や、重大な発表が予想される中央銀行の会合などの大イベントが予定されている、または大型企業の決算発表が続くといった状況にもかかわらず、原資産の値動きが小さく、オプション価格が上昇していないとき。

2)価格変動が小さい時期が長期間続き、ボラティリティが過去の水準を大きく下回る水準にある状況

相場が膠着(こうちゃく)し、過去の値動きから算出されるヒストリカル・ボラティリティ(一定期間の価格変化率の標準偏差、以下「HV」)の低下が長期間続いていて、かつ、オプション価格から逆算されるインプライド・ボラティリティ(予想変動率、以下「IV」)も過去の水準を大きく下回っているとき。逆に相場急落時はIVが急上昇することが多く、すでにオプション価格が割高になっていることが多くなります。

つまるところ、ボラティリティを注視することが大切です。この戦略を実践する上での重要なボラティリティとは、オプションの市場価格から逆算されたボラティリティであるIVです。

というのも、IVとは言い換えると「将来のボラティリティをここまでならオプション価格に織り込み済み」ということを表す指標なので、今後の原資産の値動きから算出される実際のボラティリティがIVを超えるということが、この戦略で利益を出す理論的な条件だからです。

IVは例えば当社のマーケットスピードⅡ(以下「MS2」)なら、個別銘柄ページの「市況情報」タブから確認できます。

ここまでの説明をふまえ、今回は主に(1)に該当する、1,000件以上の企業決算が集中しながら、3月の銀行破綻騒動以降はIVが15前後と比較的低位に落ち着いていた、今年の5/12にデイトレードでデルタヘッジを実践していたと仮定して、その取引例をご紹介します。(なお、IVの時系列推移は、MS2の「マーケット」メニューの「日経VI指数」を参照することでも簡単に確認できるのでご活用ください)

※マイクロ先物やミニオプションの手数料、および必要証拠金などの詳細は執筆時点で未発表のため、本稿ではこの点は考えずにご説明させていただきます。また、1日単位の取引のため、「セータ」(時間経過による価格変化)の影響も、単純化のためここでは説明を割愛させていただきます。

今回は最もシンプルな先物とオプションの組み合わせである、ミニオプションのコールをATM(アット・ザ・マネー:行使価格と原資産価格が等しい状態)で買い、マイクロ先物でデルタヘッジをする戦略を考えます。(ミニオプションとマイクロ先物はまだ取引が開始されていないので、日経225オプションと日経225ミニの価格を前提とした試算を行っています)

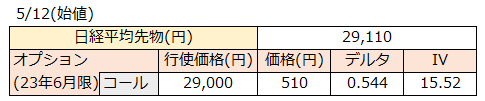

まず5月12日で先物オプション取引が始まる時の状況ですが、日経225オプションの原資産価格(厳密には日経225が原資産なのですが、先物でヘッジをする場合は先物を原資産とみなすと分かりやすいです)が2万9,110円でした。このとき、これに近い行使価格である、行使価格2万9,000円のコールと先物でポジションをそろえることを考えます。

そのときのデルタヘッジの考え方は、以下のようになります。

A. 最初に行使価格2万9,000円のコール(23年6月限)から考えます。その価格はこの時点では510円ですが、ミニオプションで取引できると仮定すると、この100倍が取引単位となるため、買付金額は手数料を考えなければ、1枚あたり5万1,000円です。今回はこれを3枚、15万3,000円分を建てると仮定します。

B. 次にデルタヘッジの計算をします。コールのデルタが0.544であるため、ミニコールを3枚買うなら、ポジショントータルのデルタは100×0.544×3でおよそ163.2です。マイクロ先物は1取引単位あたり±10をポジショントータルのデルタに加えるので、コールのデルタを消去するためには、163.2÷10≒16.3で、マイクロ先物をざっくり16枚売り建てればいい計算です。

ここまでで、ひとまずデルタニュートラルに近いポジションが完成します。このときの保有状況と損益イメージは、以下のようになります。(ちなみに実際に取引する際、慣れない内はデルタの数値だけに注目すると分かりやすくなります)

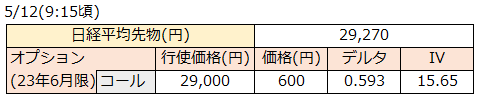

ここから原資産価格が変動することで、損益もデルタも振れてきます。この日は午前中に相場が大きく動きました。9:15ごろには、日経平均先物は2万9,270円の高値をつけています。相場が動いたため、デルタをいまいちど点検してみます。

このとき、行使価格29,000円のコールのデルタは、0.593にまで上がっています。これに伴いポジション全体のデルタも偏りが出ます。

ミニコール3枚分の価格変化量は、原資産価格に対し100×0.593×3で177.9なので、当初マイクロ先物を売り建てて合成していた▲160では足りず、デルタニュートラルに近づけたい場合、追加でマイクロ先物を2枚売り建てることになります。

ここでさらに2枚マイクロ先物を売り建てた場合の保有状況は、下図のようになります。

この場合だと、通常の決済のように直接的に利益確定をしたわけではないので分かりづらいのですが、要はここまでの相場上昇に伴い膨らんでいた含み益を、このまま放置すれば相場が戻ったときに元の木阿弥になるところ、デルタをリセットしたことで、この含み益をスタート地点に再設定し、さらなる相場の動きを待つというイメージです。

どれぐらいの頻度でデルタヘッジすべきかという明確な基準はありませんが、こまめな損益固定をできることのトレードオフとして、やみくもに取引しすぎても手数料がかさむので、例えば1時間経過後に乖離(かいり)した分を全てヘッジするなど、ご自身の中で一定のルールを決めてヘッジすると迷いが少なくて済みます。

この日はこのあと、また10時ごろにかけて相場が振り戻され、9時半ごろには2万9,130円まで反落しました。ところがその後お昼にかけて再上昇し、2万9,400円以上の高値をつけるという変動の激しい相場となりました。

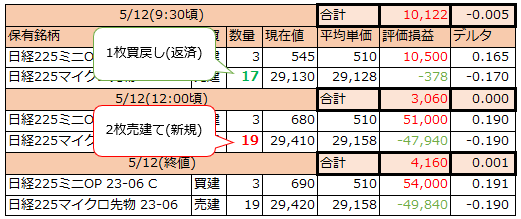

この日はこの9:30と12:00であと2回、同じ要領でデルタヘッジをしたと仮定し、終値時点での損益状況までまとめたものが、以下の表になります。

結局、決算を控え午前中に上下に大きく変動していたこの日の相場は、始値から300円ほど高くつけて終わりました。結果としてミニコールの価格が大きく上昇。ヘッジしていたマイクロ先物と相殺され、ネットでおよそ4,000円の含み益となっています。ここで手じまうならデルタは無視して全決済し、手数料や税金を考えなければ、4,000円ほどの利益となります。

このように、一時的に方向感の読めない危なっかしい相場になっても、どちらかに動くという予想を立て続けられるなら、デルタヘッジで都度、相場変動分の含み益を固定しながら、さらなる相場の変動で利益を狙う戦略が可能となります。

デルタヘッジを実践する上での注意点

最後に三つ、デルタヘッジを実践する上で注意すべき点についてお伝えします。

1)デルタヘッジは厳密な「利益確定」とは異なる

デルタヘッジの瞬間に固定するのは、あくまで「相場変動分の損益」にすぎず、デルタをゼロにしても「セータ」などその他の指標の働きによる損益の変動は避けられません。そのため、デルタヘッジ時点での損益が決済時点の損益として確定されるわけではないことに注意が必要です。

2)必要証拠金

上記の例では、デルタヘッジをするために機械的にマイクロ先物の売買枚数を決めていましたが、実際はご自身の証拠金の状況も加味した判断が必要です。オプションの買いなら証拠金は不要ですが、先物は買いでも売りでも、新規建てなら証拠金の裏付けが必要です。

デルタだけを見て先物の売買を繰り返していたら、気付くと証拠金が不足してこれ以上のヘッジができない、ということにならないよう、証拠金に余裕がない場合は複数回のデルタヘッジを繰り返さず、早めの段階で決済をするなどの注意が必要です。

3)実現ボラティリティがインプライド・ボラティリティを超えるのが利益の条件

既に少し触れましたが、デルタニュートラル戦略は相場変動が利益の源泉ですが、利益となるのは、実現ボラティリティがIVの水準を超えることが理論的な条件です。

逆に言えばこの戦略を実行する判断基準は、将来のボラティリティがIVを超えると独自予想した場合となります。計量的なボラティリティの予測はかなり難しいのですが、MS2などの取引画面に表示されているIVに注意しながら取引していくと、ボラティリティ変動の肌感覚がつかめると思います。

以上のような留意点はありますが、デルタヘッジの練習として最も取っ付きやすいのが、このミニオプション+マイクロ先物の組み合わせだと思います。こうした取引でデルタ管理の感覚を体で覚えてから、さらに複雑な戦略にステップアップしていくと、スムーズにオプションの取引の腕を上げられるかと思います!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)