![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

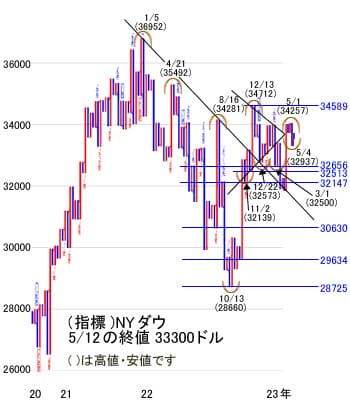

今週の指標:NYダウ(ダウ工業株30種平均)

今週は、インフレの不透明感が根強く、もみ合い相場が継続しそうです。また4月に発表されたCPI(消費者物価指数)やPPI(卸売物価指数)でインフレの鈍化傾向が確認されたため、利上げ停止の思惑が強まり、金利先高観の後退が株価を押し上げています。

しかし、5月ミシガン大学消費者調査の長期期待インフレ率が予想外に上昇し、追加利上げの可能性も残るため、金利が高止まりする可能性が強まり、ハイテク株の上昇を抑制する可能性もあります。

主要小売り企業の決算や4月小売売上高の結果が注目となり、物価高騰や金利の上昇を受けた消費者信頼感の悪化も懸念されます。

金融システム全体への影響はいまだ不透明で、早期に混乱が収束する可能性は少ないと思われます。6月1日にも連邦債務が上限に達するため警戒感がくすぶる中、バイデン大統領はG7首脳会談出席のため訪日する予定となっています。

経済指標では、4月小売売上高速報、4月鉱工業生産、週次新規失業保険申請件数、5月フィラデルフィア連銀製造業景況指数などが予定されています。

先週の動き

4月28日(金)に主要企業の決算を好感し、NYダウは+272ドルの3万4,098ドルと3万4,000ドル台を回復しました。

5月1日(月)は、前営業日の流れから3万4,257ドルまで上昇するものの、ここを目先のピークにして反落となり、利上げの長期化懸念、政府の資産繰りが6月1日にも行き詰まる可能性や、地銀経営不振の再燃で5月1日(月)は▲46ドル、2日(火)は▲367ドル、3日(水)は▲270ドル、4日(木)は▲286ドルと約1,000ドル弱下落となり5日(金)は+546ドルと大幅反発しました。

その後は、政府の債務上限問題や地銀の経営不安の再燃が続き、8日(月)は▲55ドル、9日(火)は▲56ドル、10日(水)は▲30ドル、11日(木)は▲221ドルと4日続落し、さらに週末12日(金)もミシガン大学消費者信頼感調査で5月の景況感指数が低下し、景気先行き懸念から▲8ドルの小幅続落となりました。

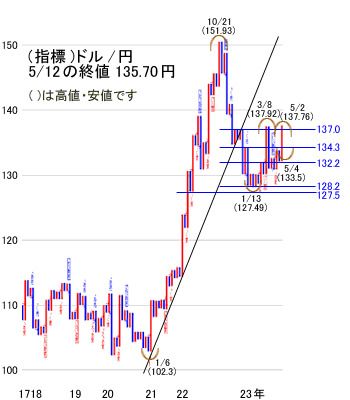

今週の指標:ドル/円

今週は、米インフレ関連指標の伸びは鈍化し、金利安・ドル安に振れやすい展開となり、また米景気減速懸念は和らいでおり、年内利下げ観測が後退したことから、ドル売りは限定的となりそうです。

インフレ高止まりが意識され、FRB(米連邦準備制度理事会)が早い時期に金融緩和に転換する可能性は低下したため、金利高・ドル高に振れやすいと思われます。

4月小売売上高など経済指標で消費の改善が示された場合は、ドル売りは縮小する可能性があります。134~136円のレンジを想定。

先週の動き

前々週は連休の合い間である5月2日(火)に、前日の米国市場でFOMC(米連邦公開市場委員会)を翌日に控え、利上げの長期化懸念からドルが買われ、1ドル=137.76円まで上昇しました。

ここが目先のドルのピークとなり、4日(木)には地銀の経営悪化が伝わり、一時133.50円まで下げ、134.23円で引けました。その後は134~135円前半でのもみあいとなりました。

この中で年内利上げが続くとの見方でドル買いとなり、逆に年内に利下げになるとの見方も浮上し、ドル売りと方向感が定まらない動きとなっています。

週末12日(金)にミシガン大学消費者調査の結果を受け、インフレが長引く懸念からドルが1円以上高くなり、1ドル=135.70円と円が急落しました。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)