![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

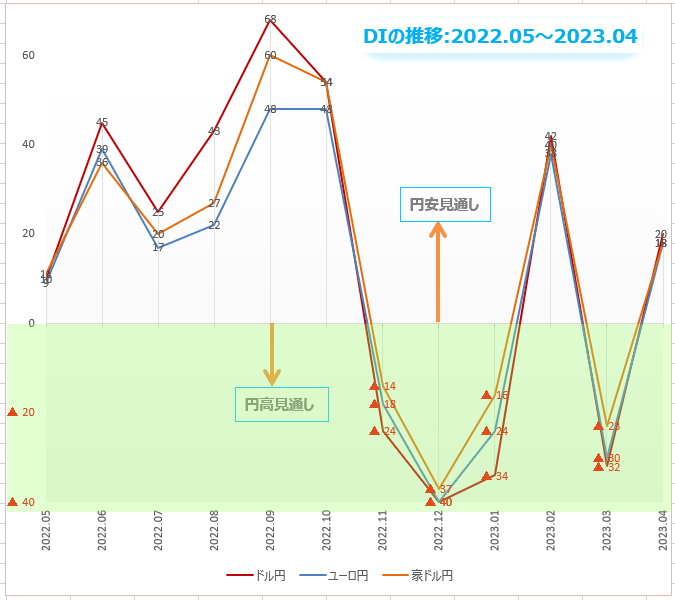

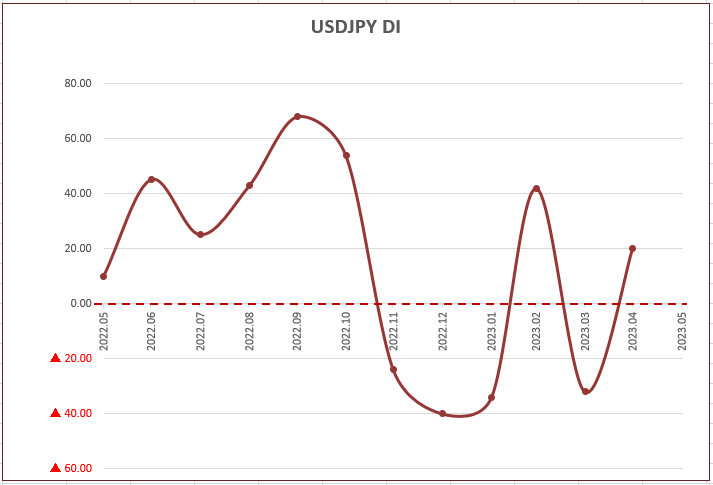

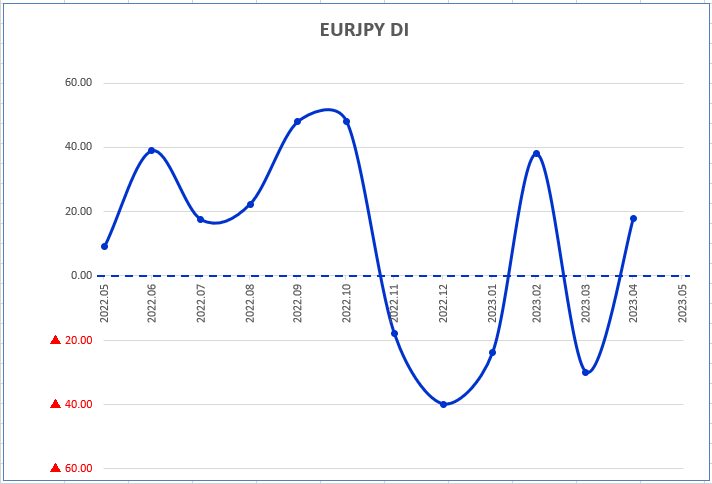

為替DI:5月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

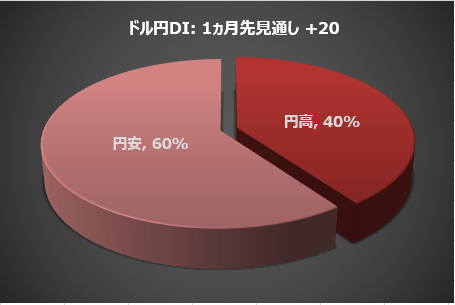

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、5月は「円安/ドル高」との見方が大幅に増え、全体の60%。前回4月は34%でした。

円安見通しから円高見通しを引いたDIは、5月は前月から52ポイント増加して+20。

インフレ第3の波

新型コロナ以降、先進国に起きたインフレには三つの波があります。

第一の波は、耐久消費材インフレ。新型コロナ感染流行による外出自粛や在宅勤務の普及が家具や家電などの耐久消費財の特需を生みました。しかし耐久財インフレは一過性で終わりました。

洗濯機や冷蔵庫などは一度購入したら5年以上は使い続けるもので、モデルチェンジのたびに買い替えたりする消費者はいないからです。日本でも大手家電量販店の売り上げは苦戦しています。

次にやってきた波は、移動制限緩和によって爆発的に起きたリベンジ消費と、サプライチェーン目詰まりによる品不足インフレ。

そして現在起きている第三の波が、利益主導型のインフレです。原料費上昇などを言い訳にしてそれ以上の値上げを行う、いわゆる「便乗値上げ」のインフレ。

便乗値上げは、第二の波のように需給の不均衡によって発生するのではありません。食品小売会社などが利益率拡大の隠れみのとして、「値上げはやむを得ない」という物語を消費者に信じ込ませることで引き起こします。

原材料や輸入価格の高騰で消費者に物価上昇が今後も続くという焦りを抱かせて需要価格弾力性を低下させる。消費者にインフレ期待を形成することで値上げをしやすくします。

インフレ抑制のために先進国の中央銀行は金融政策を引き締めています。FRB(米連邦準備制度理事会)はわずか1年間で4.00%以上も利上げしました(緩和政策を継続してインフレを促進する日銀は世界の中央銀行の中でも異例です)。

利上げは景気を冷やし、最終的には利益率主導のインフレを抑制することになるでしょう。しかしそこに至るまでの副作用も大きいです。利上げという手段を使うよりも、値上げを受動的に受け入れないように消費者を説得する方が害も少ないだけでなく、より効果的かもしれません。便乗値上げに対抗するためにソーシャルメディアが果たすべき役割は大きいです。

ユーロ/円

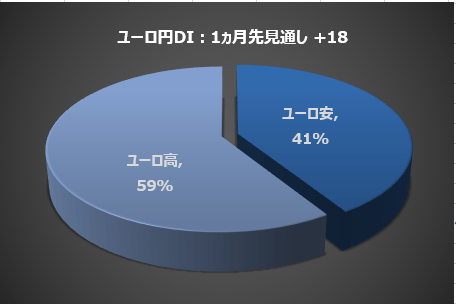

楽天証券がユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、5月は「円安/ユーロ高」との見方が全体の59%を占めました。

円安見通しから円高見通しを引いたDIは、前月から48ポイント増加して+18。

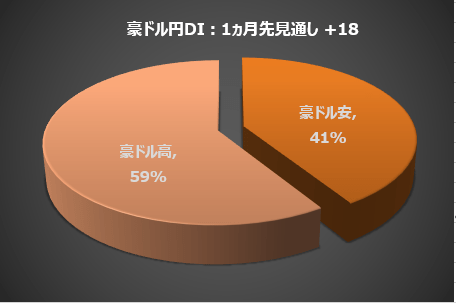

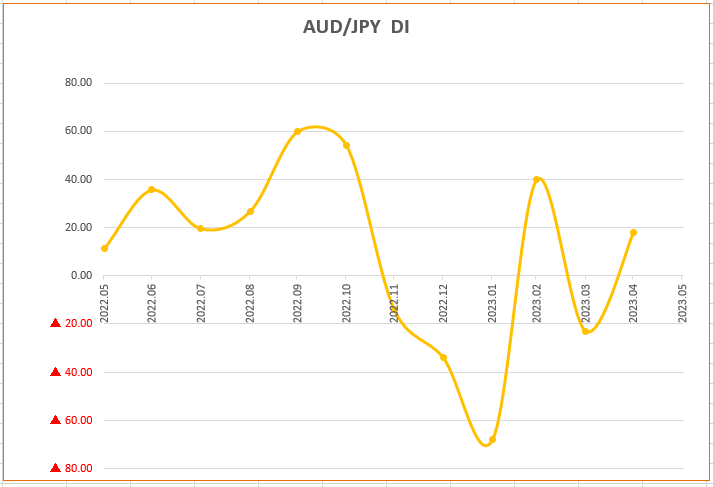

豪ドル/円

豪ドル/円相場の5月は「円安/豪ドル高」との見方が全体の59%を占めました。

円安見通しから円高見通しを引いたDIは、前月から41ポイント増加して+18。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

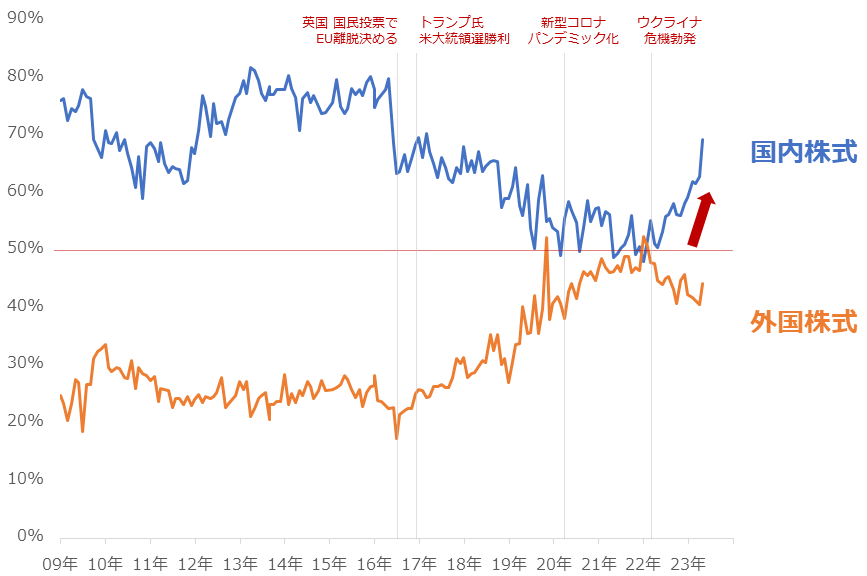

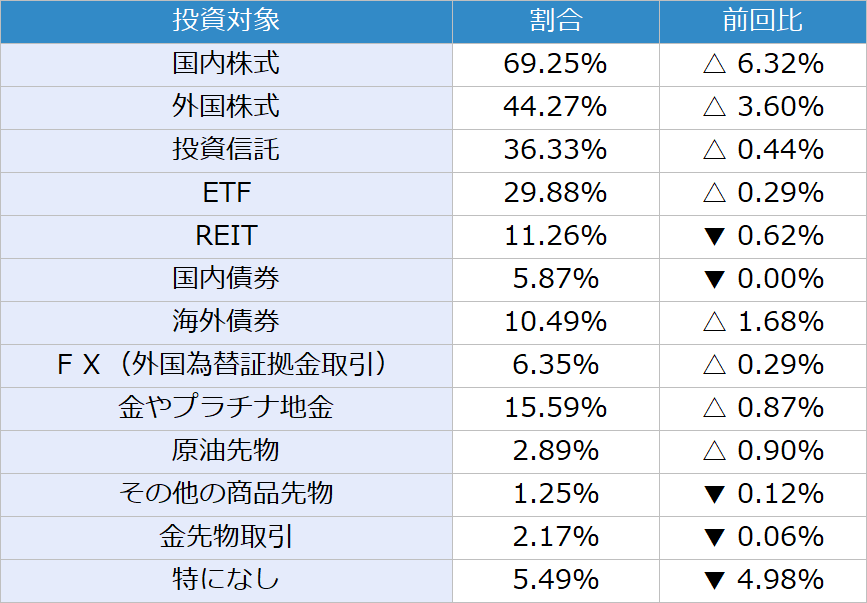

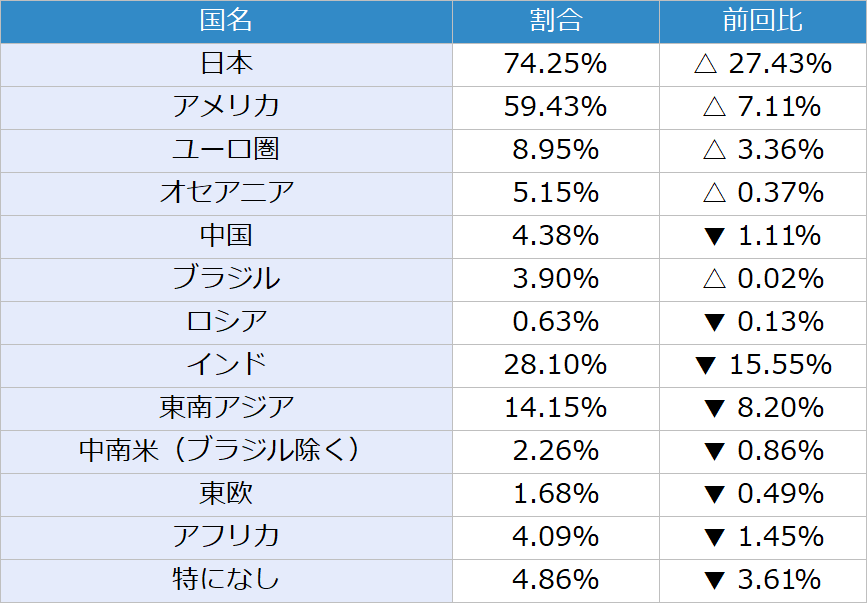

今回は、毎月実施している質問「今後投資してみたい金融商品」で「国内株式」と「外国株式」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です。(複数選択可)

図:「国内株式」「外国株式」を選択した人の割合の推移

2023年4月の調査では、「国内株式」を選択した人の割合は69.25%(前月比+6.32%)、「外国株式」は44.27%(同+3.60%)でした。2022年2月のウクライナ危機勃発以降、反発してきた「国内株式」でしたが、ここにきて一段、反発のスピードがあがった印象です(4月は外国株式よりも大きく反発した)。

「国内株式」の反発のスピードがあがったきっかけは、新しく日銀の総裁に就任した植田氏の発言の中に、株価反発を期待させる点があったことです。

4月7日、政府は閣議で、日銀の総裁に経済学者で元日銀審議委員の植田和男氏を任命することを決定しました。その決定を経て植田氏は9日、一時は「黒田バズーカ」と例えられ、大胆な金融緩和策を行って、景気回復期待を強めた黒田東彦氏に代わり、日銀総裁に就任しました(任期は5年)。

足元、植田氏の総裁就任をきっかけに、今後有望視される個別株を選別する動きが出ています(そこで名前があがった銘柄は「植田銘柄」などと呼ばれている)。「植田銘柄」の出現は、国内株式市場に大きな期待をもたらし、多くの個人投資家もそうした銘柄に関心を寄せているようです。

「植田銘柄」は、さまざまな機会でなされた植田氏の発言を根拠に選別されています。10日の就任会見で、大規模な金融緩和を「続けていくのが適当」と述べた一方で、「(緩和長期化の)副作用に配慮しつつ、今後、検証・点検があってもいい」とも述べました。

すぐではないものの、金融緩和策を状況次第で修正することをにじませたこの発言を受け、日本でも金利引き上げが(いずれ)起きるのではないか、そうすれば、銀行や保険関連の銘柄が活気づくのではないか、などの思惑が浮上しました。

また、金利引き上げが(いずれ)起きれば、輸入時に不利な条件となっていた円安が修正され、輸入をビジネスの柱としている企業にも恩恵があるのではないか、などの思惑も浮上しました。

植田新総裁がにじませた「将来的な金利引き上げの可能性」が、低金利や円高などの要素を逆回転させる思惑を生み、関連する企業の株価を押し上げる期待を醸成していると、考えられます。

今はまだ、新総裁就任直後の「ご祝儀」的な要素はあるものの、今後、植田氏が金融緩和策を修正する姿勢を鮮明にした場合、関連株は実態を伴った反発局面を迎える可能性があり、要注目です。

「国内株式」がさらに反発色を強めるかは、今後の植田氏の一挙手一投足にかかっているのかもしれません。今後も当質問における「国内株式」の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2023年4月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2023年4月調査時点 (複数回答可)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)