![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

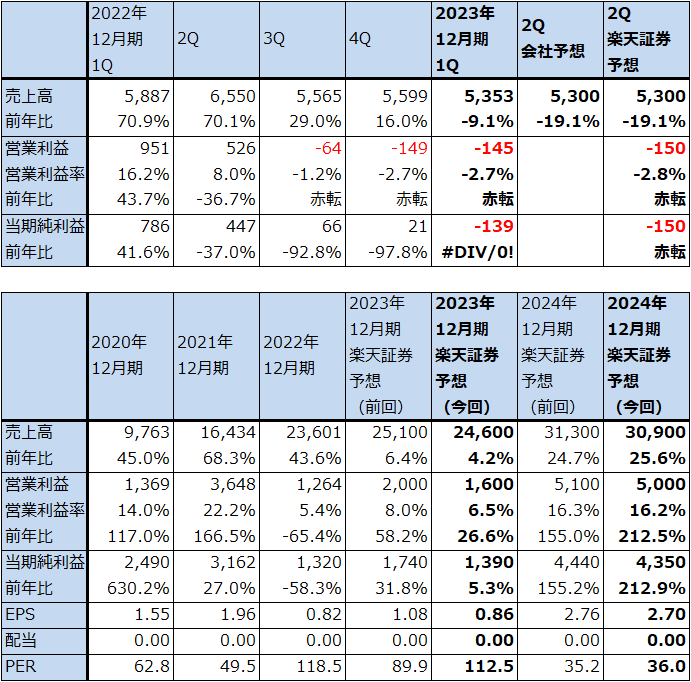

AMD

1.2023年12月期1Qは9.1%減収、営業赤字1.45億ドル

AMD(アドバンスト・マイクロ・デバイス)の2023年12月期1Q(2023年1-3月期、以下今1Q)は、売上高53.53億ドル(前年比9.1%減)、営業損失1.45億ドル(前年同期は9.51億ドルの黒字)となりました。

売上高は会社側ガイダンスのレンジ平均値53億ドルをやや上回りました。後述のように、前年比でクラウドサービス向け、ゲーム向け、エンベデッド(組み込み半導体、主に旧ザイリンクス事業)は増加しましたが、企業サーバー向け、パソコン向けが減少しました。

これに対して費用では、新型CPU、GPUの開発を活発に行っているため、研究開発費は前1Q10.60億ドル→今1Q14.11億ドルへ増加しました。また、2022年2月に買収が完了したザイリンクス等の買収関連償却は原価で同1.86億ドル→3.05億ドル、販管費で同2.93億ドル→5.18億ドルへ増加しました。この結果、今1Qは営業赤字となりました。

表7 AMDの業績

時価総額 156,428百万ドル(2023年5月11日)

発行済株数 1,611百万株(完全希薄化後、Diluted)

発行済株数 1,611百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

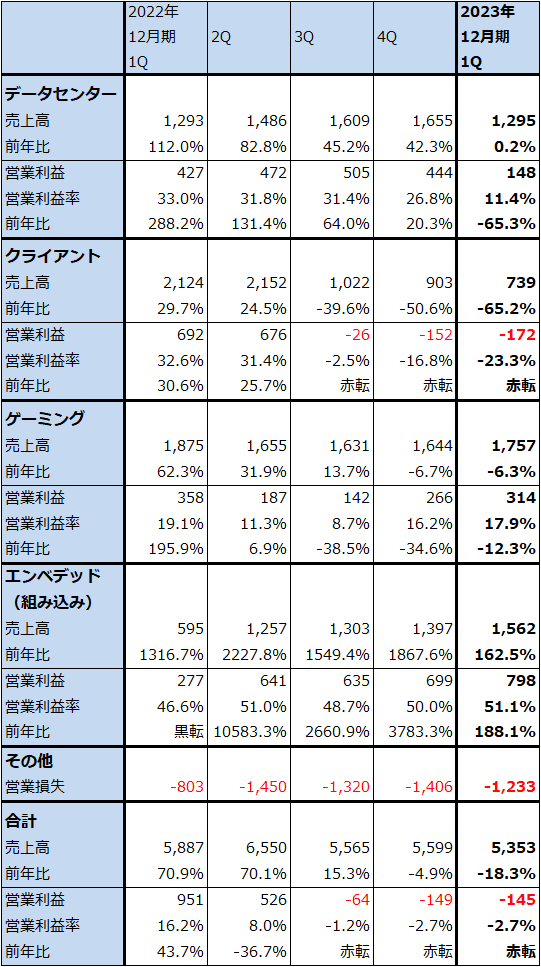

2.セグメント別動向

1)データセンター

今1Qのデータセンター・セグメントは、売上高12.95億ドル(前年比0.2%減)、営業利益1.48億ドル(同65.3%減)となりました。クラウドサービス向けは前年比で増加しましたが、エンタープライズサーバー向け(企業向け)が減少しました。また、AMDのサーバー向け、クラウド向けCPU「EPYC」シリーズは前年比では増加しましたが、一部顧客で在庫が増えたためこれの在庫調整を行ったため、前4Q比では減少しました。

営業利益は、企業向けが減少したことによって製品ミックスが悪化したことと、新型CPU、GPUの発売に向けて研究開発費が増加したことから、大幅減益となりました。

前3Qに発売された第4世代EPYC(開発名「Genoa(ジェノア)」)はクラウドサービス会社からの関心が高く、順調に伸びている模様です。今2Qの後半には、これに加えて「Genoa」の上位機種である「Genoa X」と、クラウドサーバー用の最新型CPU「Bergamo」を発売する予定です。これで「Genoa」「Genoa X」「Bergamo」とクラウド向けCPUの強力なラインアップが揃うことになるため、今3Q以降はデータセンター・セグメントの伸びに期待できそうです。

また、ChatGPTのような生成AIがブームになっていますが、これまでほとんどシェアが取れていなかったAMDのデータセンター用GPUに対しても顧客の関心が高くなっている模様です。今年後半に「Instinct MI300」を発売する予定ですが、これはスペック上はエヌビディアのデータセンター用GPUの最新型「H100」と同等かそれを上回る性能を持つデータセンター用GPUです(実際にはGPU、CPU、メモリをワンセットにしたもの)。AIに大量の知識を学習させるディープラーニングを行うには、AIをCPUで動かすよりもGPUで動かすほうが効率がよいため、大規模AIを動かしている大規模データセンターでは、GPUへの投資がCPUよりも優先されています(これがこれまでエヌビディアが高成長を達成できた理由です)。「Instinct MI300」に注目したいと思います。今年後半からデータセンター・セグメントが高成長に復帰する場合、その大きな要因は、クラウド向けCPU「Genoa」「Genoa X」「Bergamo」だけでなく、「Instinct MI300」も寄与する可能性があります。

生成AIブームと今年後半に発売予定の「Instinct MI300」によって、AMDには新たな可能性が加わっています。ただし年度ベースで見ると、データセンター・セグメントの楽天証券予想は今期、来期とも前回予想から下方修正します。これはエンタープライズサーバー向けの減少によるものです。

2)クライアント

今1Qのクライアント・セグメントは、売上高7.39億ドル(前年比65.2%減)、営業損失1.72億ドル(前年同期は6.92億ドルの黒字)でした。

今1Qも流通在庫、顧客在庫の削減のために、顧客の消費量を大幅に下回る出荷を行ったために、大幅減収で営業赤字となりました。ただし、会社側の見方では今1Qが業績の大底になったと思われます。

また、今1QにデスクトップPC向け、ノートブックPC向けともに製品ポートフォリオを大きく拡充しました。そのため、新製品が今2Q以降、クライアント・セグメントの業績回復に寄与すると予想されます。

年度ベースで見ると、2023年12月期は楽天証券では在庫調整の遅れによって営業赤字になる可能性があると考えていましたが、今1Qの実績を見ると、今2Qから回復し、通期では黒字を維持、来期2024年12月期は増収増益転換が可能と思われます。

3)ゲーミング

今1Qのゲーミング・セグメントは、売上高17.57億ドル(前年比6.3%減)、営業利益3.14億ドル(同12.3%減)となりました。ゲーム機向け(ソニー、マイクロソフト向けなど)は前年比で増加しましたが、パソコン向けディスクリートGPU(CPU内蔵型でない独立GPU)は減少しました。採算の良いディスクリートGPUの減少によって営業減益となりました。

今2Qも、引き続きゲーム機向けが伸びると予想されますが、ディスクリートGPUの減少が続くと思われるため、ゲーミング・セグメント全体では減収減益が予想されます。ディスクリートGPUの需要が減少している要因は、ゲーミングPCの需要が一服していることと暗号資産マイニング需要の減少が続いているためと思われます。

ただし今3Q以降は、ゲーミング・セグメントはゲーム機向けが牽引し、ディスクリートGPUが底打ちする形で順調な成長が期待できます。そのため、年度ベースでは今期は二桁増収増益が予想されます。来期になれば、ゲーミングPC向けディスクリートGPUも回復すると思われます。

4)エンベデッド(組み込み)

主に2022年2月に買収が成立したザイリンクスの事業がこのエンベデッド・セグメントです。今1Qは売上高15.62億ドル、営業利益7.98億ドルとなりました。前1Qは売上高5.95億ドル、営業利益2.77億ドルでしたが、ザイリンクスの買収成立が2022年2月14日なので、前1Qのザイリンクスの業績寄与は、1.5カ月分となります。これを考慮すると、今1Qの成長率は約30%増収、40%以上の営業増益となります。

分野別には、一般産業、映像・監視、医療、検査、通信、航空宇宙・防衛、自動車向けに強い需要がありました。

今2Qは、このセグメントは今1Q比小幅減収減益になる見込みです。消費者向けセクターと無線分野で需要が弱くなっているためです。ただし、この調整は短期間で終わると会社側は見ています。会社側は今3Q以降は従来の成長率よりもやや緩やかなものになると予想していますが、これはおそらく一般的な景気動向を踏まえたものと思われます。

中長期では、エンベデッド・セグメントは高成長が予想されます。営業利益率も年度ベースで約50%と高い水準が維持できると思われます。

表8 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

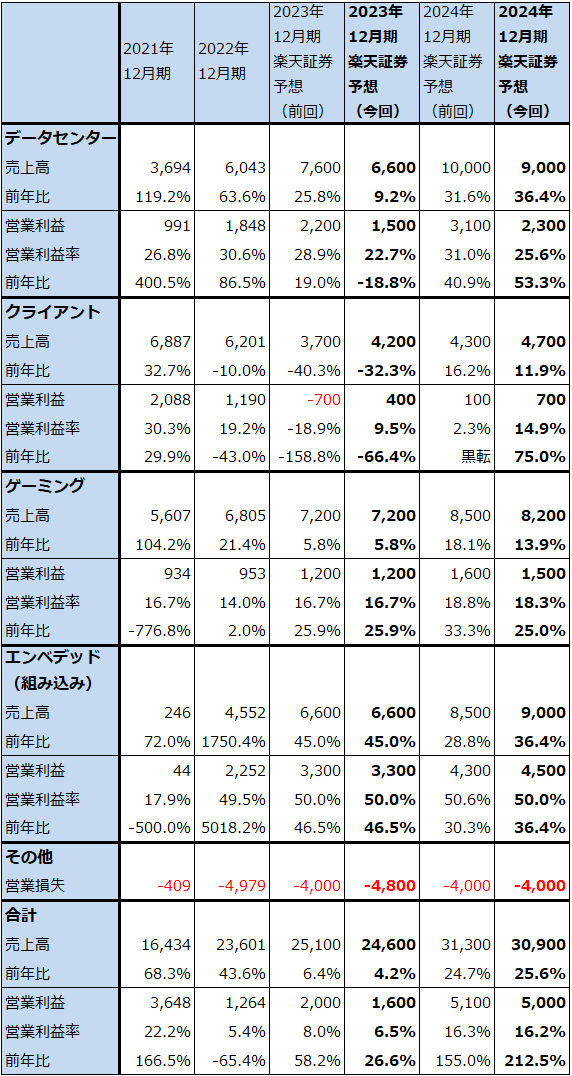

3.2023年12月期、2024年12月期業績予想

今1Q業績、会社側の今2Qガイダンスと各事業に対する今後の見方を参考にして、楽天証券ではAMDの2023年12月期、2024年12月期を改めて予想しました。2023年12月期は売上高246億ドル(前年比4.2%増)、営業利益16億円(同26.6%増)、2024年12月期は売上高309億ドル(同25.6%増)、営業利益50億円(同3.1倍)と予想します。

今回の楽天証券予想は、前回予想の2023年12月期売上高251億ドル、営業利益20億ドル、2024年12月期売上高313億ドル、営業利益51億ドルから下方修正となりますが、2023年12月期については下方修正要因で最も大きいのが、その他・セグメントの赤字額です。即ち、主にザイリンクスの買収関連償却(無形固定資産等の償却)です。前回予想ではその他・セグメントの赤字を2023年12月期40億ドル、2024年12月期40億ドルとしましたが、今1Q実績が12.33億ドルの赤字なので、今回予想ではそれを約4倍しました。買収関連償却額は各四半期ごとに決定されるため、事前の予想は困難です。楽天証券の前回予想よりも買収関連償却額が増加する見込みであることが、下方修正要因の第一です。

また、データセンター・セグメントにおいて、エンタープライズサーバー向けが減少していることも下方修正要因です。一方でクライアント・セグメントにおいて、今1Qが大底であるならば、前回予想よりも良好な業績が予想されます。

総合して考えると、セグメントごとの異動はあるものの、AMDは今3Qから再び高成長に復帰すると予想されます。中長期では、データセンターとエンベデッドが成長ドライバーになると思われます。

表9 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を130ドルとし、前回の120ドルから引き上げる

AMDの今後6~12カ月間の目標株価を130ドルとし、前回の120ドルから引き上げます。

長期的な視点から、楽天証券の2024年12月期予想EPS 2.70ドルに長期的な成長性とリスクの両方を考慮して想定PER40~50倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、AMD(AMD、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)