![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「次のバフェット銘柄」に選別した理由

上記5銘柄は、バフェット氏の投資基準になるべく合うと考えるものを、筆者が選別したものです。以下、コメントします。

私が、バフェット基準に最も合うと考えているのは三菱UFJフィナンシャル・グループです。次がソニーグループです。最初にこの2銘柄をコメントし、続いて残りの銘柄をコメントします。

【1】三菱UFJフィナンシャル・グループ(8306)

三菱UFJはPBR(株価純資産倍率)0.6倍と、解散価値といわれる1倍を大きく割り込んでいます。財務内容が良好で、7,000億円から1兆円の連結純利益を安定的に稼いできたのに、株式市場の評価は低いままです。バフェット好みのバリュー株と私は考えています。

株価が割安であることに加え、海外でビジネスを拡大、M&A(買収や合併)が巧みであることも、バフェット氏が評価するポイントになると思います。

三菱UFJはM&A巧者です。リーマン・ショックのときに米金融大手モルガン・スタンレーに出資したのは最大の成功で、これで巨額の利益を稼ぎました。「買い」だけでなく「売り」でも優れた判断をしています。

2021年に米カリフォルニア州の「MUFGユニオンバンク」の全株売却を決めたのも良い判断でした。従来型の商業銀行業務を続ける米国の地方銀行を持ち続ける意義が薄れたとの判断です。あのタイミングで売らず、今売ろうとしたら銀行危機で売値は大幅に下がっていたと考えられます。

三菱UFJがアジア進出に積極的であることも評価できます。タイのアユタヤ銀行、インドネシアのバンクダナモンを傘下に収めています。この買収では一時減損が発生しましたが、それでも長い目で見て高いリターンを生む投資となると考えています。

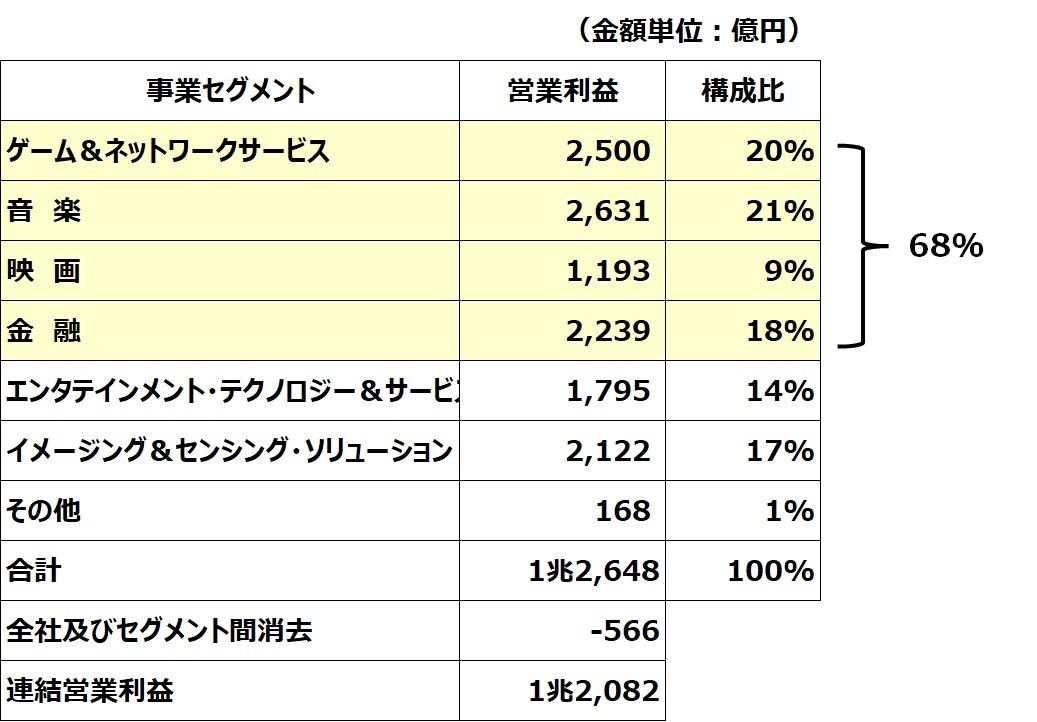

【2】ソニーグループ(6758)

私は、今のソニーグループは、バフェット氏が2017~2018年にアップルに投資を始めたころの同社に似ていると思います。アップルは世界のITインフラを支配しているテック系成長企業です。

ところが、バフェット氏が投資したころは、携帯電話やパソコンなどハードを作る製造業のイメージを持たれていて、PER(株価収益率)で10倍台の割安評価だったため、バフェット氏は積極投資しました。製造業からテック系企業に変わっていく途中で、株価が割安になっていたところにバフェット氏は注目しました。

ソニーグループも似ているところがあります。20世紀のソニーは、テレビ・音楽プレーヤーなどハードで稼ぐ製造業でした。ところが、21世紀に入り、ビジネスモデルを完全に転換しています。今は、ゲーム・音楽・映画・金融などのソフトで稼ぐ企業に転換しています。

IT系総合エンタメ企業として成長する余地がありますが、株式市場では、まだ製造業のイメージが残っていて、PERで17倍の低い評価です。

日本版GAFAM、総合エンタメ企業として、評価される余地が大きいのに、製造業とみられて株式市場では低評価となっています。その意味で、バフェット氏が投資を始めたころのアップルに似ていると考えています。

ソニーグループの事業セグメント別営業利益:2023年3月期

【3】INPEX(1605)

INPEXの注目点は三つあります。(1)株価が割安であること。(2)技術的に難しい深海ガス田を開発生産していること。(3)先行投資が実ってこれから生産量拡大が見込めること、以上3点です。

株価が割安であることが、バフェット投資で一番重要なポイントですね。PBR0.5倍と、解散価値といわれるPBR1倍の半分でしか評価されていません。予想PERで5.5倍、予想配当利回り4.6%と、株価指標で見ると、まさに非常に割安です。

日本最大の原油・ガス開発生産企業で、日本のエネルギー安全保障に重大な役割を果たすことが、まったく株価評価に反映されていません。

ESG投資で避けられる、化石燃料の開発生産がメインビジネスであることが、株価が割安に放置される理由の一つだと思います。バフェット氏は、ESGを基準にしばられた投資判断はしません。

事実、近年はESG投資で嫌われて割安になっているエネルギー株を大量に買い込み、2022年にはエネルギー株の急騰で高い利益をあげました。今も、原油先物が下がる中で、売られているエネルギー株は買い増しを続けています。INPEXも割安エネルギー株としてバフェット氏の投資基準に合うと考えます。

そうはいっても、ただ割安な資源株、というだけではバフェット氏は投資しません。プラスアルファの投資価値が必要です。INPEXの場合、技術的に難しいオーストラリアやインドネシアの深海ガス田を開発して陸上でLNG(液化天然ガス)に転換して輸出するインフラをつくったことが評価されると考えています。

また、長い年月をかけて開発を進めてきたオーストラリア、インドネシアでの先行投資が実り、これから生産量や確認埋蔵量が拡大する局面に入ると予想されることも、バフェット氏の評価ポイントに入ると思います。原油ガス価格の下落によって、2023年12月期は減益となりますが、中長期で収益拡大の余地が大きいと考えます。

【4】ENEOS HD(5020)

ENEOS(エネオス)というと、ガソリンスタンドを思い浮かべる人が多いと思います。ガソリン販売は、同社のたくさんあるビジネスの一つにすぎません。実際は、海外での石油・天然ガスの開発生産事業、石油精製、銅鉱山経営、水素サプライチェーンの構築、次世代エネルギー開発事業など、幅広く展開する、エネルギー総合企業です。

日本のエネルギー安全保障にとって重要企業であるにもかかわらず、株価指標で割安です。INPEXと同様に、バフェット氏のバリュー株投資基準を満たすと考えます。

【5】JR東日本(9020)

JR東日本は、新型コロナウイルス禍で業績に大きなダメージを受けました。これからリオープン(経済再開)で回復が期待されますが、まだ回復は道半ばです。

東日本中心に、日本の鉄道インフラを支配し、安定的にキャッシュフローを稼ぐ割安株である点で、バフェット氏に評価される余地があると考えています。

PBRは1.2倍ですが、保有する賃貸不動産に1兆5,783億円の含み益があるので、含み益を自己資本に加えて計算し直した、実質PBRは0.8倍です。実質的に、解散価値であるPBR1倍割れの割安株です。

コロナ前の2019年3月期に経常最高益を更新していますが、最高益更新を引っ張ったのが、新幹線事業です。新幹線は、かつてビジネス客中心の乗り物でしたが、コロナ前には「国民の足」として、利用が拡大し、そこに、外国人観光客の利用拡大が追い風となりました。

グリーン席の利用率増加も、収益拡大に寄与していました。コロナで利益が落ち込みましたが、リオープン後にまた成長をリードするビジネスになると予想しています。

JR東日本の魅力は、鉄道以外の多角化でも収益を拡大しているところです。これから、観光事業・不動産事業・小売事業などが、利益拡大に貢献すると予想しています。

リモート勤務やリモート会議の増加によって、通勤や出張が減ることが懸念されていますが、それでも、観光業や新幹線の成長によって、利益を拡大していく余地が大きいと判断しています。

▼著者おすすめのバックナンバー

2023年4月27日:かぶミニで「ダウの犬」:5万円で手作り!利回り3.8%の高配当株ファンド

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)