![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今日の為替ウォーキング

今日の一言

長期投資もリスク。30年投資を続けて31年目に暴落が来たら絶望しか残らない

Every Time You Go Away

ハト派利上げかタカ派利上げか?

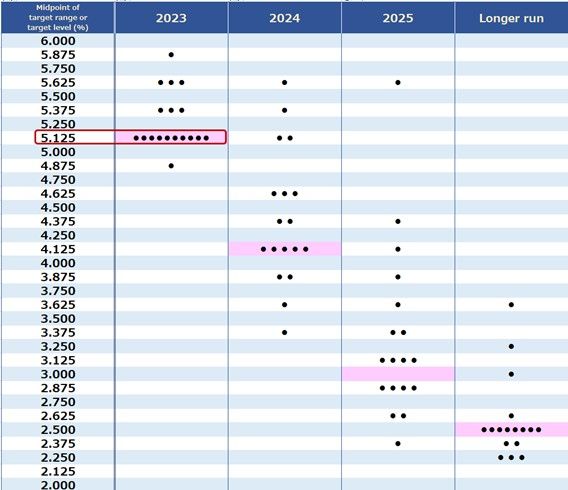

米国のインフレは依然として高く、雇用市場の過熱は止まらない。FOMCメンバーが予想するFF金利予想(ドットチャート)では、2023年末の中心値は5.125%だ。現在のFF金利の中心値は4.875%なので、FOMCは次回5月に0.25%利上げをした後(4.875%+0.25%=5.125%)、年末まで金利を据え置く方向に傾いているようだ。

米国は2007年からの15年間で、2回の利上げサイクルと2回の利下げサイクルを経験してきた。FRBは、利下げサイクルの時にマーケットを驚かせる傾向が多くあったが、今回の利上げサイクルでは、2回もサプライズを起こしている。1回目は2022年6月で、市場予想の0.50%に対して0.75%のタカ派利上げ、もうひとつは7月に市場予想1.00%に対して0.75%のハト派利上げをしたことだ。

FOMCが新型コロナ対策として0.5パーセントの緊急利下げを実施したのが2020年3月3日だった。大規模緩和政策はその後2年間続いたが、約1年前の2022年3月の会合において、金融政策を緩和から引締め方向へ大転換した。利上げは今回で9会合連続となり、累積利上げ幅も延べで4.75%までになった。

FOMC(米連邦公開市場委員会)は3月の会合において、予想通り0.25%の利上げを行った。米国の金融システム不安が懸念されるなかで、決定は市場に一定の安心感を与えた。銀行システムが利上げに耐える体力があることをFOMCが保証すると同時に、FRBがインフレとの戦いをあきらめないことの表明でもあったからだ。利上げ見送りでもなく0.50%でもなく、その間をとっての0.25%にしたことで、インフレ対策と金融システムの安定を両立させる姿勢を示したのだ。

パウエルFRB議長は、インフレと金融システムはトレードオフ(二者択一)ではないと述べた。インフレ対策は続けることはもちろんだが、金融システムの安定にも十分配慮する姿勢を示した。しかし、パウエル議長がインフレ制御のためには0.50%の利上げが必要と主張していたことを考えると0.25%という利上げ幅は「ハト派的利上げ」である。

今週の注目経済指標

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)