![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

大事なのは「角度」です

3回にわたって株式に関する「原理原則」の話をしたけど、難しかったかな。だが少しだけ補足したいことがあるので、今日も株式の話になる。許してください。

「残念ながらマーケットはひとつ」なことを受け入れつつ「短期の株価はワケ分からんが、長期の株価はシンプル」、「利益が増えていけば、結局株価は上がるんだ」という原理原則を理解して、需給で動く日々の値動きを無視しよう――ということだったわけだけど、そうなると大事になってくるのは「果たしてその利益は本当に増えていくのかどうか」ってことになる。

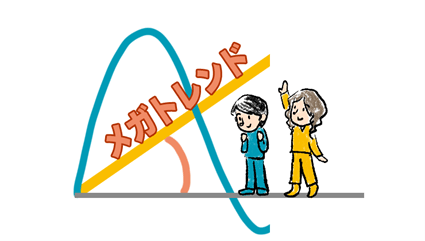

つまり、この絵で言えばオレンジ線の「角度」が高くないといけない。角度とはその企業の成長性のことだ。

この「角度」が最初からマイナスだったら投資しちゃいけないし、「角度」がすごく小さくて利益が増えていかない企業も買いたくはないだろう。あと、途中で「角度」が急にフラットになったり、マイナスになって復活の見込みがなかったりしたら、売らないといけないかもしれない。

例えば電力とかガスとかの企業はこの「角度」があまり大きくなさそうだ。だが常に生活に必要という意味では途中からマイナスになる可能性は低そうだ。為替とか原油とかのせいで「角度」は多少は変わり得るとしても、需要は常にあるわけだからだ。一方で、勢いある何かしらの業種は「角度」が急な成長産業かもしれないけど、最初の「角度の精査」つまり銘柄の選別と、定期的な「角度の定点観測」がすごく大事そうだ。

何にしても君たちも、一度はこの「角度」のことを考えてみることが大事だと思う。責任は負いたくないから(笑)決して僕の会社の投信を勧めたいわけじゃないけど、日興アセットはそうしたコンセプトを昔から大事にしてて、長期の「角度」が高いと思われる投資のコンセプトを「メガトレンド投資」と呼んでいる。

世の中では今、インデックス投資が大流行中なんだけど、そこには「角度」を主体的に考えるという視点はあまりないんだ。詳しくはまたの機会にするけど、S&P500インデックスとか全世界株式インデックスといった多くのインデックスは「時価総額比重」といって、「株価×市場に出回っている株式数」の掛け算の大きい順に保有したとして計算されている。だから今日の株価が高くて、かつ発行済株式数が多い大型株が自動的に、インデックスに占める比率が高くなっているのだ。

もちろん今日の株価が高いということは、市場参加者の皆が「角度」が高いだろうと思っている結果ではあるんだろうけど、それは僕ら投信に投資する側が主体的に「角度」のことを考えた結果ではなくて、もしかしたら市場の「ムード」の高まりを自動的に反映してしまっているだけかもしれない。

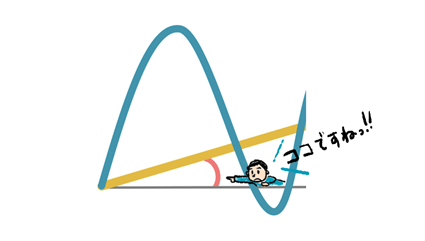

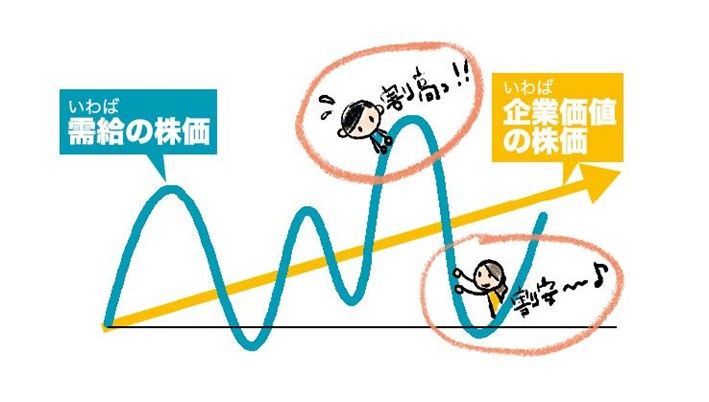

前々回から何度も見せているこの絵の通り、「角度」と同じくらい大事なのは、青線がオレンジ線より上にあるか下にあるかという「割高・割安」の観点なんだ。

かなりマニアックなことを言うんだけど、S&P500インデックスとか全世界株式インデックスなど「時価総額方式」のインデックスって、この点に少し問題があると言われている。市場参加者の「ムード」で付いてしまった株価であっても、時価総額が大きくなった通りそのままに、割高かもしれないその株価のままにインデックスが計算されるから、という理由だ。

一方で、この時価総額方式のインデックス投資は「市場の平均」を常に持てるという極めて重要なメリットがあって、だからつみたてNISAの対象ファンドとしても多く選ばれている。前にも言った通り、君らにはつみたてNISAの上限ギリまでを絶対にやって欲しいし、選ぶべきは株式100%のインデックスファンドでいいと思う。

で、つみたてNISAを満額埋めた上で、それにプラスする毎月の積立のお金については「ここから10年20年の時間軸で「角度」が高いのはどういう企業だろう?」と主体的に考えることを忘れないでほしいと思うわけ。長期の時間軸が持てる君たちならばこそ。だって株式の「原理原則」はそこなんだから。長期で利益を増やしていける企業かどうか、が長期の株価を決めるんだから。

「応援したい会社か」どうかは実は重要でない

君たちもそうかもしれないが、今はエシカル(ethical/倫理的)な消費が若い人を中心に増えているようだよね。テレビでもやたら「サステナブル!」って騒ぎ立てている。そういえば以前から、「応援したい企業に投資しましょう」とか「あなたの投資がその企業を良くし、ひいては世の中を良くします」みたいなことを言う人や運用会社はあった。

でも僕はその考え方にとても違和感を覚える。

株式の原理原則として君たちに持ってもらいたいのは、「企業を応援」と「自分の投資のリターン」はまったく関係ないというクールな理解。そもそも僕たちがある企業の株を買ったところで、そのお金はその企業に行かないからね。売った人に行くだけです。直接的な応援にはならないわけだ。

少し詳しく説明しよう。まず株式市場には「流通市場」と「発行市場」という2つの市場があるのね。流通市場っていうのは、日本なら毎日9時から15時まで東京証券取引所で行なわれている売買の場のことで、僕らの「買い」と誰かの「売り」がマッチングされる市場だ。さっき言ったように、そこで支払ったお金は企業には届かない。前に言った「セリ」の市場だからだ。

一方の発行市場は、東証みたいな物理的な場所ではない概念的な市場のことだ。ある企業が新たに新株を発行して、それを引き取った証券会社が投資家に「新株買いませんか~?」と投資を募る一連のプロセスのことだ。

企業は新たに資金が必要になったら、多くの場合まず銀行に借りることを考える。一部有力な企業は、銀行に借りて利息を払うくらいならと、自ら債券を発行して投資家からお金を集めようとする。「〇〇企業債、10年満期、利率年〇%」みたいな感じで募集が行なわれるの。さらに一部の企業は、債券でなく「新株」を発行して資金を調達しようとする。債券を発行すると毎年の利息と満期時には元本を皆に返済しないといけない。一方で、新株を発行してそれを買ってもらったら、満期はないし、返済義務もないから、資金を調達したい企業にとっては都合がいい。これが発行市場だ。

もし君たちがこの企業の新株発行に応募して代金を入金したとしたら、そのお金は今度こそ、その企業に届く。そのお金はきっと有意義に使われるから「応援」したことになるよね。社会にとっていいことをしてる企業の新株を買いたい。でも一般の人にとって、そういうことが出来る機会は多くない。

だから「企業を応援」とか、社会にいいことをしている企業に投資するのがいいことだ、みたいなマーケティングワードに惑わされない、確かでクールな理解力を持っておきたい。大事なのは、「残念ながらマーケットはひとつ」だけど、短期投資における有象無象な現象は無視して、長期視点の「原理原則」を胸にどっしりと構え、その代わり自分の投資がどんな「角度」を期待して行なっているものなのかを考えるアタマを持つ――これに尽きるのだ。

具体的なアクションとしては、つみたてNISAは世界の株式などに大きな順に投資するインデックスファンドで押さえ、その時価総額比重方式インデックスのメリットとデメリットを理解した上で、「本気の積立」の金額にするための追加の積立原資については、しっかりと「角度」の観点から投信を選び抜くということだと思う。

後者は口で言うほど簡単じゃないので、また別の機会に詳しく話そうと思う。ではまた。

<父から娘への黄金ルール、「フルバージョン」はこちら>

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)