![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

2023年の目標は生き残ること(サバイバル)

ウォーレン・バフェットがバイデン政権の高官らと銀行危機について協議したことが、3月18日に分かった。米国ではこの週末に、FRB(米連邦準備制度理事会)と財務省の関係者(米大手金融機関)などが出席する「金融市場に関する大統領作業部会」が開かれた。バフェットへの接触もその一環である。PPT(下落防止チーム)が動いたのは2020年3月以来のことである。

バフェットは金融危機時に金融機関に投資を行い成功した。2008年の世界金融危機の際、ゴールドマン・サックス・グループ(GS)に50億ドルを出資した。また、バンク・オブ・アメリカ(BAC)は2011年にサブプライム住宅ローン絡みの損失での株価が急落した後、バフェットから資本注入を受けた。

バフェットは金融マフィアでもある。リーマンショックに続いて、規格外の安値で金融株をまたもや手に入れることになるのだろうか? ただ、本格的な金融危機というか、<金融システムの崩壊>はまだ先である。そのトリガーは利下げが引く。

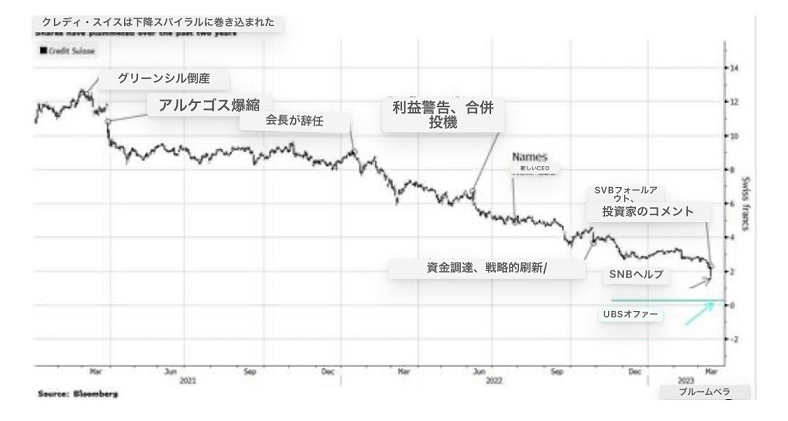

クレディ・スイスは下降スパイラルに巻き込まれて破綻した。UBSがCSを二束三文の20億ドルで買収、SNBは1,000億ドルの流動性を提供、当局は株主投票を迂回させることを強行したという。

また、スイス政府はUBSグループに対し、クレディ・スイス・グループ買収に関連して発生し得る損失をカバーするため90億スイス・フラン(約1兆2,900億円)の保証を付与するという。

「スイス国立銀行はUBSに対して1,000億フランの流動性援助を行い、政府はUBSが引き継ぐ資産の潜在的損失に対して90億フランの保証を与える」という。これは、明らかに税金による救済措置で、もう資本主義経済とは呼べない状況である。

クレディ・スイスは下降スパイラルに巻き込まれた

ゼロに近い金利でお金を借りることができ、すぐに利益を得られる「機会」が増殖するとき、過剰な借り入れと投機が「賢いこと」となる。このような「アニマルスピリッツ」が旺盛なマインドセットでは、大金を借りて、皆のポケットを満たす簡単な利益を追いかけることをためらうのは愚か者である。

これらの限界的な資産や企業に資本や生計を賭けていた人は皆、損害を受けることになる。金利が4%に上昇したときに利回り1%の債券を買った人は皆、痛い目に遭う。ほぼ無料の資本が永遠に流れ続けることを期待していた人は皆、傷つくだろう。

出所:『景気循環型不況が必須であることを忘れていた』 3月21日 ゼロヘッジ

クレディ・スイス銀行は、散々バブルに踊ってもうけて、破綻すると損失は税金で国民が救済する。こんなおいしい商売はないだろう。米国の銀行もそうだ。FRBは実質的にその6,000億ドル以上の預金を全て保証したことになる。

商業銀行は一銭も損しない。彼らは今、金融リスクを連邦準備制度に転嫁することができる。今回の銀行救済措置は大きな批判を呼び、昨日イエレンは破綻銀行の投資家保護を否定した。

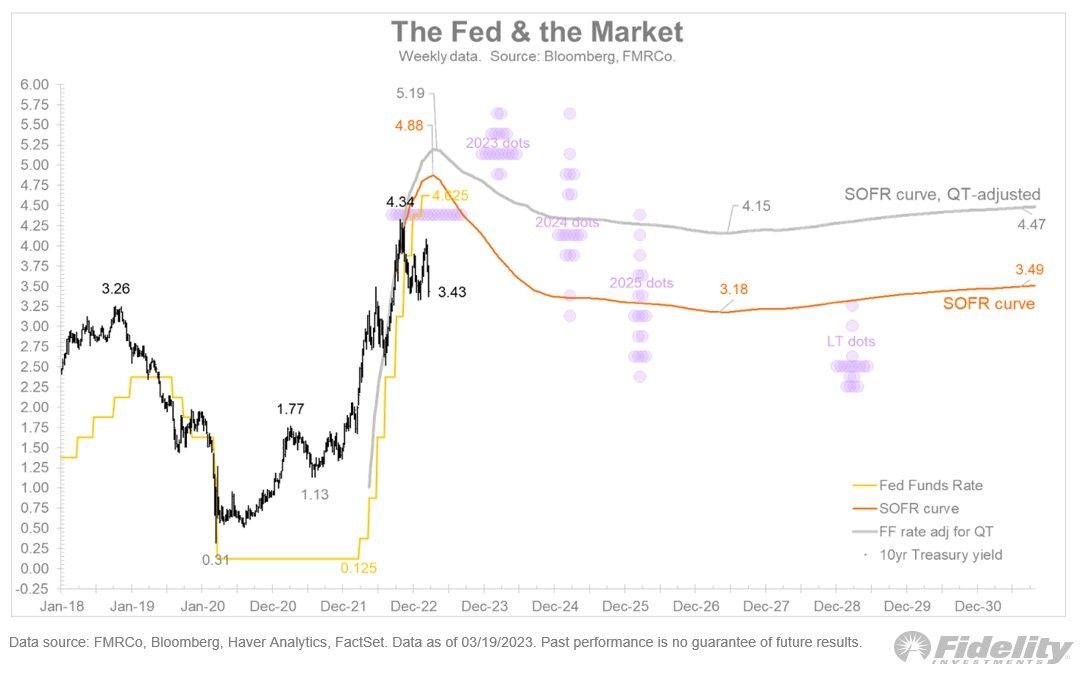

SVBの下落(およびその後の銀行部門の混乱)は、このFRBの引き締めサイクルを逆転させる触媒になるのだろうか? 今回のFOMC(米連邦公開市場委員会)では辛うじて25bpsの利上げが行われたが、市場はその後利上げ停止や大幅な利下げサイクルが続くとみている。

現在の米政策金利の進路に関する市場の予想

出所:フィディリティ

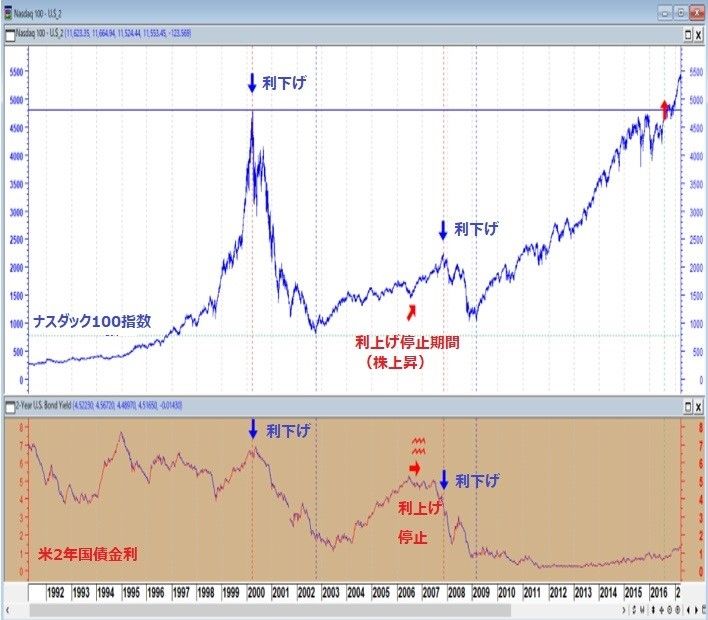

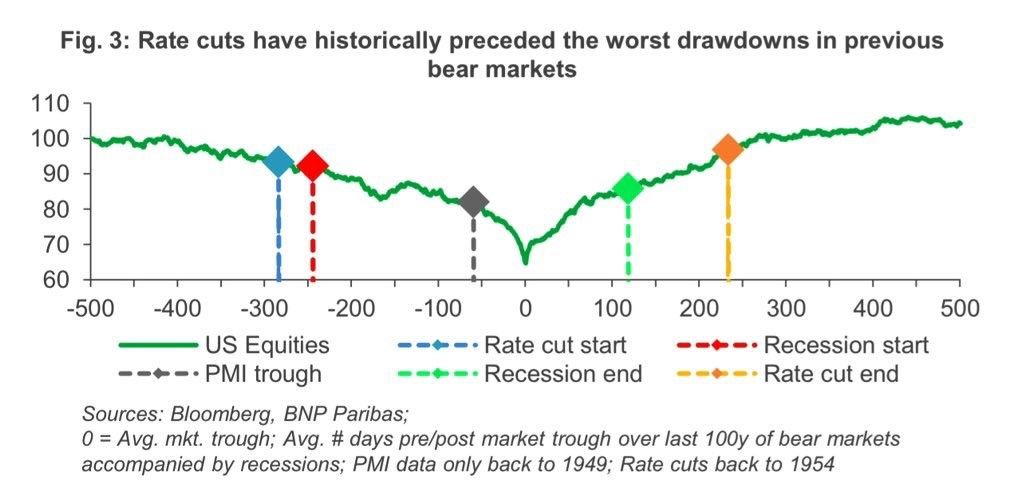

歴史的に見ると、利下げは過去の弱気相場における最悪の下落の前に行われたものである。

FRBが利下げに追い込まれたとき、市場は今より疑心暗鬼となるだろう。債券王のジェフリー・ガンドラックは、「株式市場は現在弱気相場であり、上昇する場合は売りで臨む」という。

ガンドラック氏は、S&P500種指数が3,200まで取引されると予測し、「2023年の目標は生き残ること(サバイバル)、そしてできるだけお金を失わないこと」と投資家に注意を促している。

ナスダックと米2年国債金利の推移

出所:石原順

過去の弱気相場では、歴史的に利下げが最悪のドローダウンに先行している

出所:BNPパリバ

FRBによるCOVID時代の住宅ローン市場への介入は、21世紀に入ってから2度目の不動産バブルをあおった。バブルは、FRBがMBSの購入を中止し、インフレに対抗するために金利を引き上げたことで終焉(しゅうえん)を迎えた。バブルの終焉により、FRBはすでにMBS投資で4,000億ドル以上の損失を出している。シリコンバレー銀行と同じではないか?

いずれにせよ、エブリシングバブルの崩壊はまだ終わりの始まりにすぎない。景気後退を引き起こさずにインフレの発生を封じ込めるのは至難の業である。

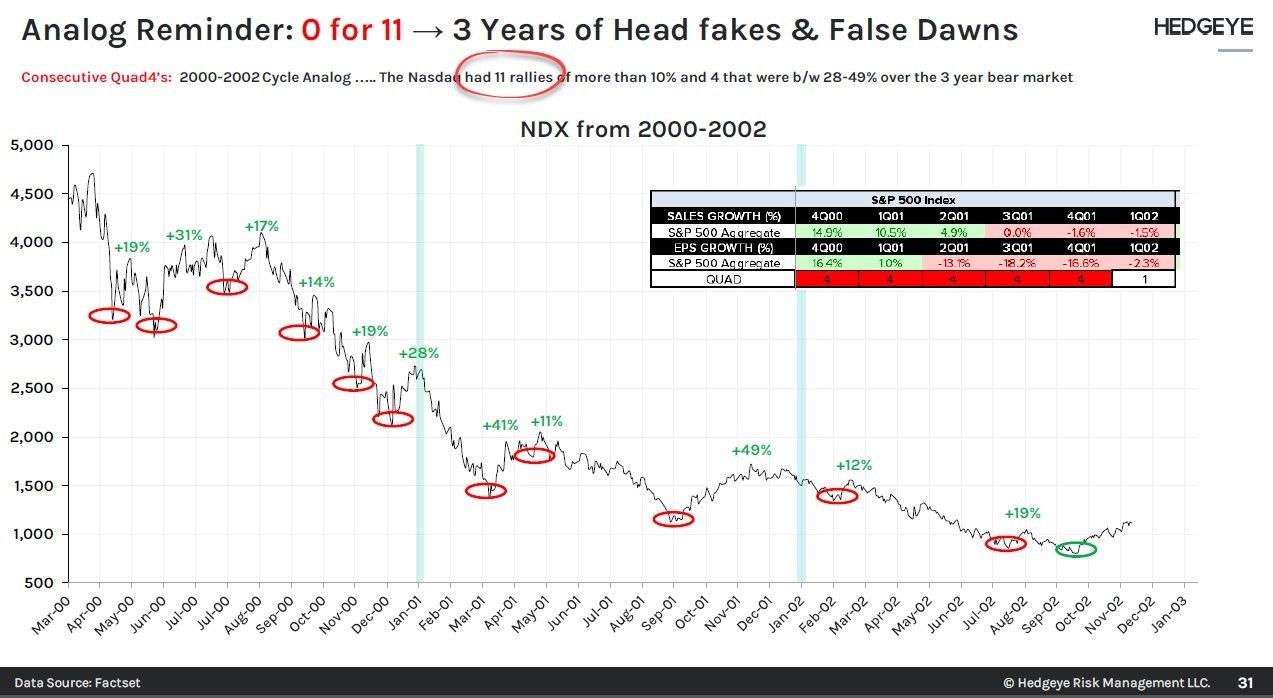

2000年から2002年にかけてのNASDAQ弱気相場の上昇を「強気相場」だと思っていた方へ

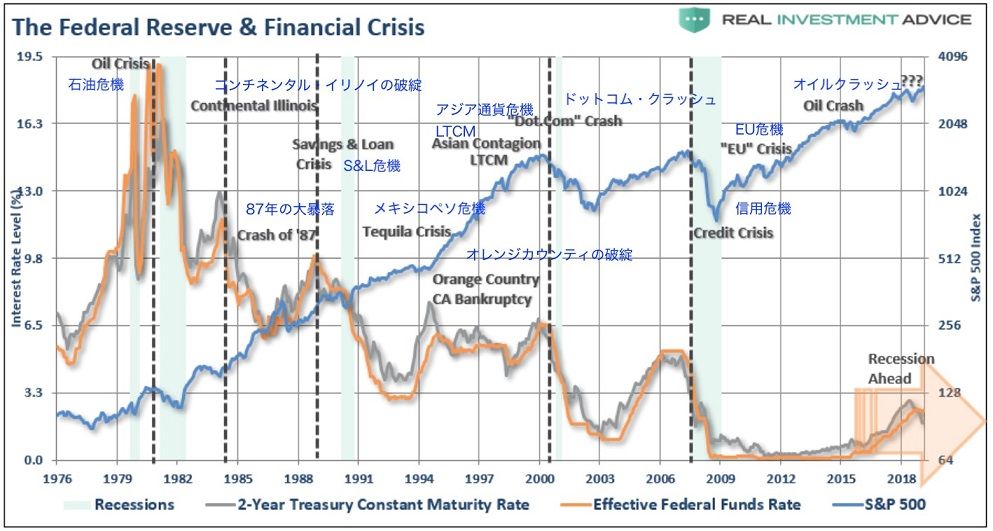

連銀と金融危機

出所:リアルインベストメントアドバイス

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)