![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2023年3月13日掲載

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、東京エレクトロン(8035、東証プライム)、アプライド・マテリアルズ(AMAT、NASDAQ)

アドバンテスト

1.2023年3月期3Qは、23.1%増収、22.8%営業増益

アドバンテストの2023年3月期3Q(2022年10-12月期、以下今3Q)は、売上高1,379.93億円(前年比23.1%増)、営業利益412.24億円(同22.8%増)となりました。

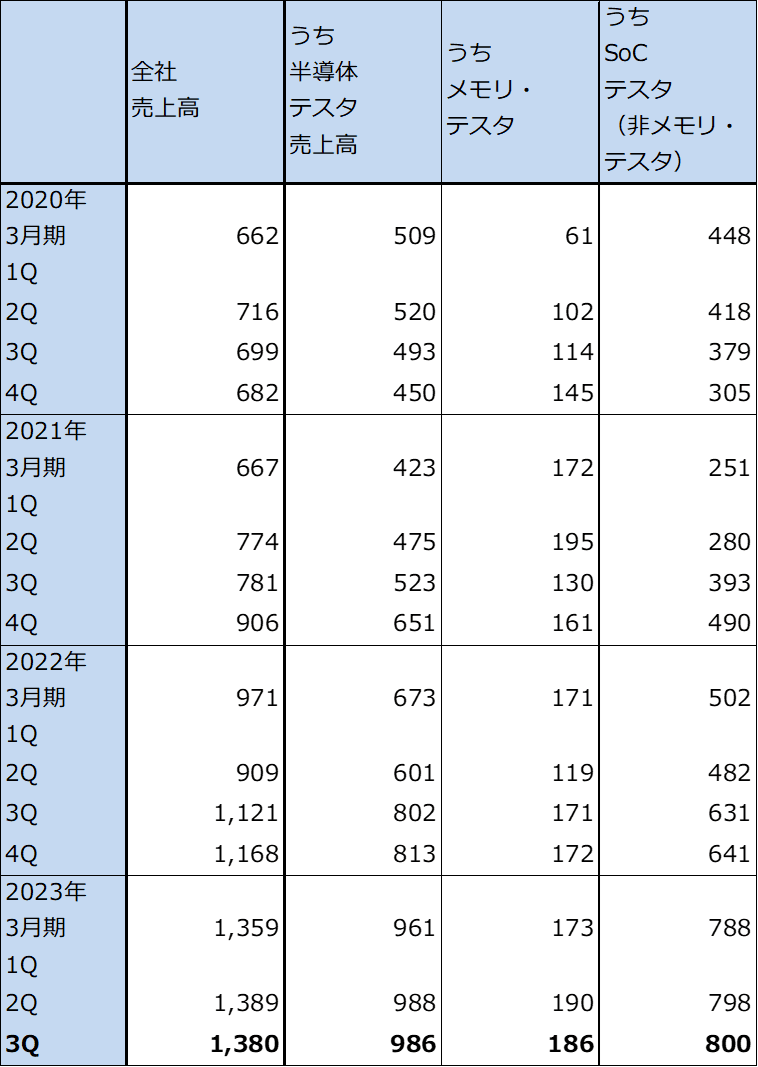

SoCテスタ売上高が前3Q631億円、今2Q798億円、今3Q800億円と順調に伸びました。本来、世界半導体出荷金額が減少過程にある中では、半導体生産金額または生産数量に対して同じ方向に敏感に動くのが後工程であり、後工程の重要装置であるテスタ売上高も減少過程に入るのが過去の事例でした。

しかし今回のサイクルでは、一桁ナノ台の先端半導体、10~20ナノから以前の成熟半導体を問わず、ロジック半導体の回路構成が複雑になっており、同じテスト時間を求めるならばテスタ台数を増やす必要が出ています。

また、回路の複雑化を反映してテスタ価格も上昇しています。以前からある単機能品が1台1億円未満なのに対して、データセンター用の最先端CPU、GPUが装着されたSoCのテストにも使う「V93000」は1.5~2.0億円/台となっており、この製品が人気となっています。

ちなみに、半導体チップ上のトランジスタの数が多いほどテスト時間は長くなりますが、スマートフォン用APU(アプリケーション・プロセッサー・ユニット)に対して最新型のサーバー用CPU、GPUのトランジスタは4倍前後多くなっています。このため、スマートフォン用チップセット向けテスタ需要が減少しても、例えばエヌビディアのデータセンター用GPU「A100」「H100」が好調に売れている場合は、SoCテスタの必要台数は変わらず、単価上昇によってSoCテスタ売上高は前年比で増える可能性があるのです。

また、メモリ・テスタ売上高も、前3Q171億円、今2Q190億円、今3Q186億円と堅調に推移しています。

保守・サービス売上高もテスタの累計納入台数の増加に伴って堅調に増えています。

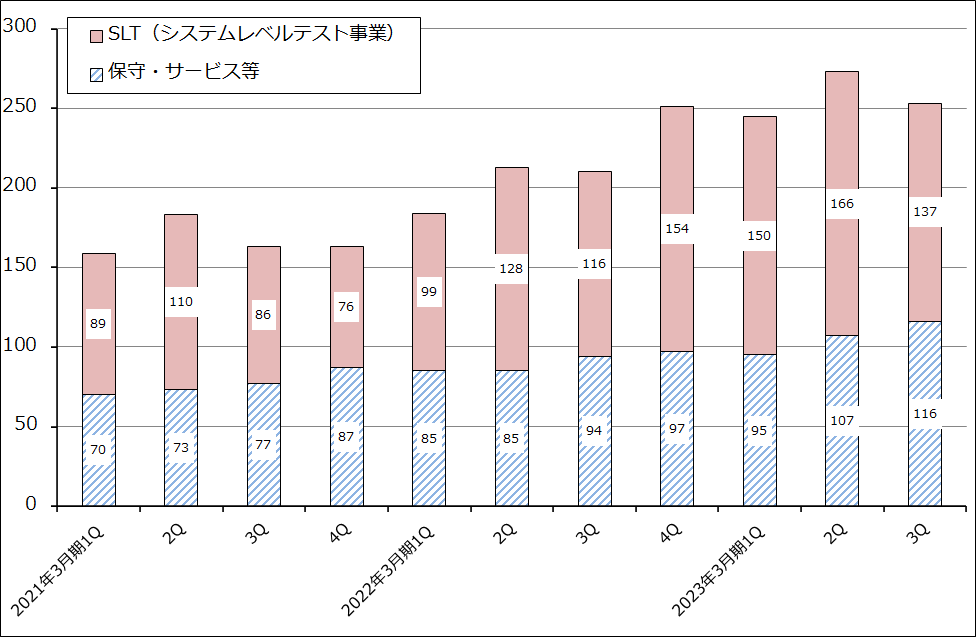

ただし、システムレベルテスト(複数の半導体の組み合わせテストを行うテスタを販売)は、今のところユーザーがスマートフォンメーカー以外に拡大しておらず、一時的と思われますが、減少しています(グラフ1)。

総合すると、今1Qから今3Qまで売上高、営業利益は高水準横ばいで推移しています。一部顧客から発注のキャンセルや納入延期の要請はあるものの、部材不足によって(特注のロジック半導体が今も不足している)納期が9~12カ月と長期化していることも、売上高が安定している要因です。

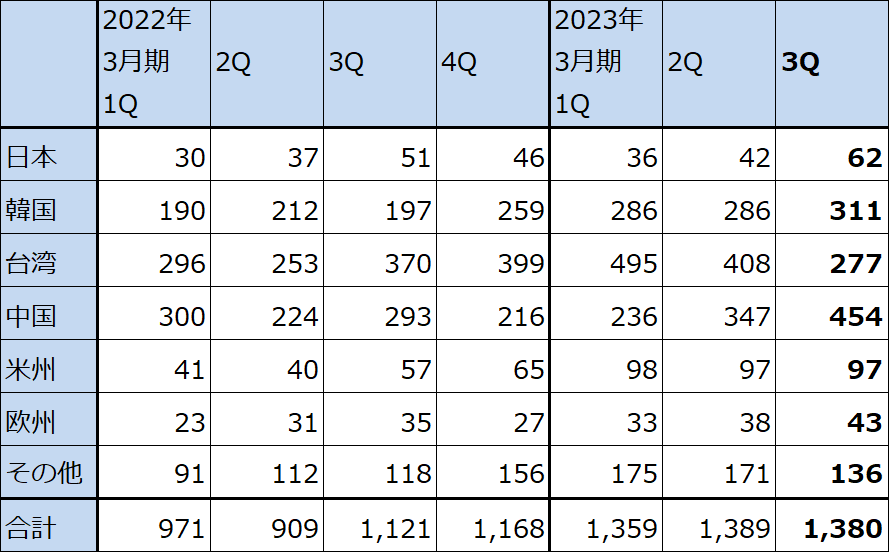

地域別売上高を見ると、今3Qは韓国向けがSoCテスタ、メモリ・テスタともに高水準横ばい、台湾向けは民生品向けSoCテスタの減少で減少しました。一方、中国向けはIoT端末向け、産業機器向け半導体需要が増加したためSoCテスタが増加しました。

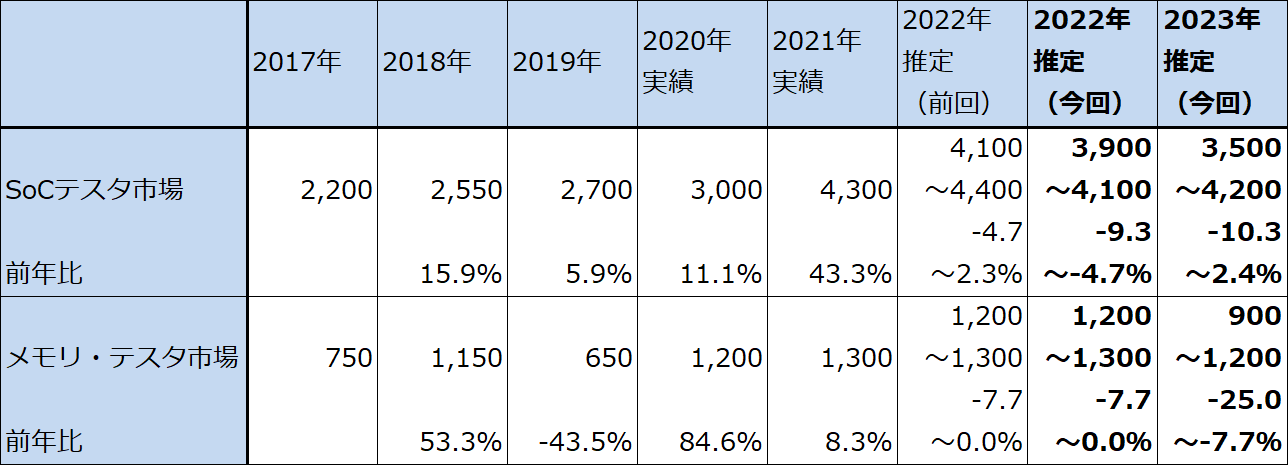

なお会社側によれば、2022年の市場シェアは、SoCテスタはアドバンテスト55~60%、テラダイン40~45%、メモリ・テスタはアドバンテスト50%、テラダイン45%です。

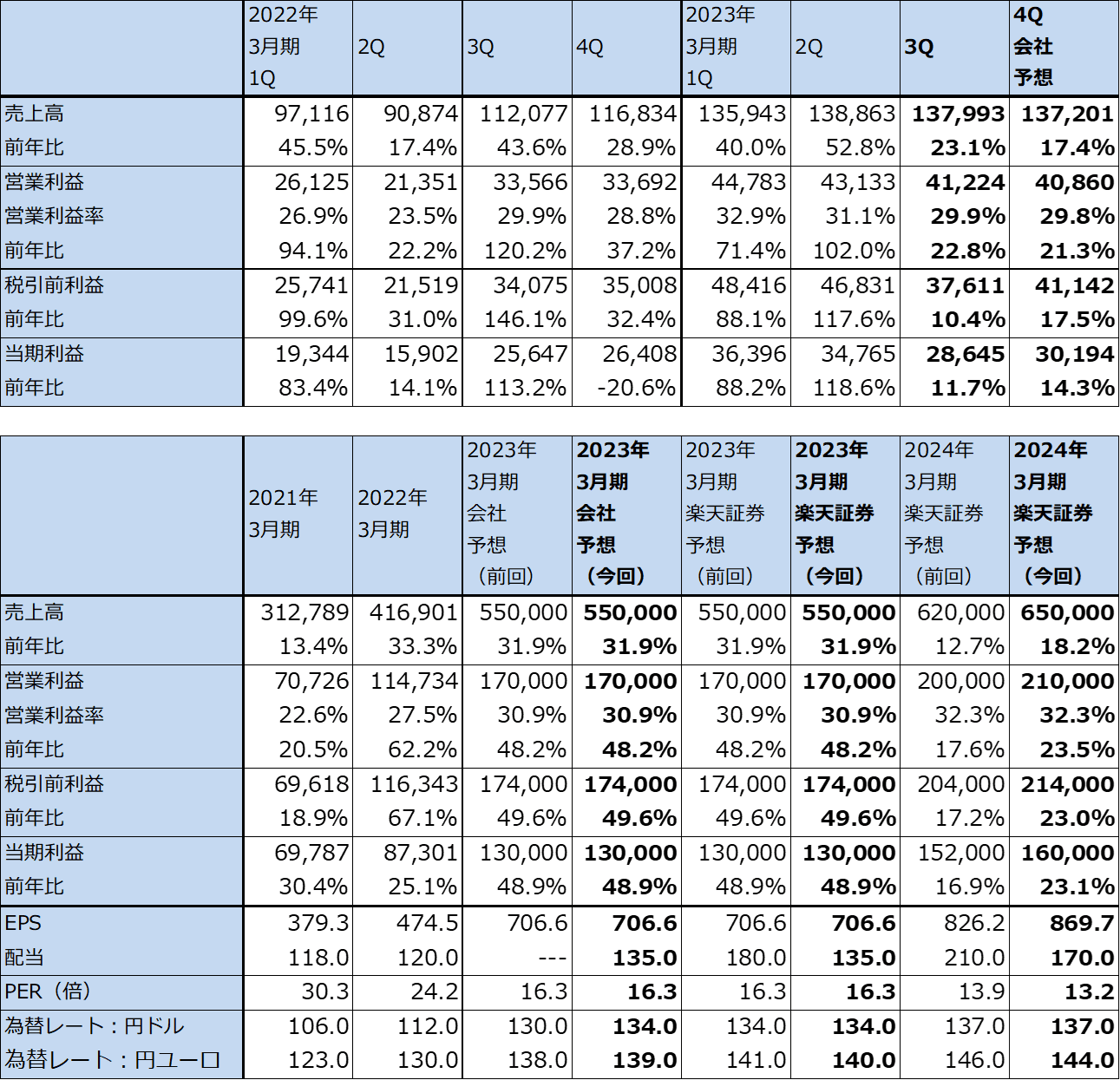

表1 アドバンテストの業績

発行済み株数 183,970千株

時価総額 2,113,815百万円(2023/3/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

グラフ1 サービス他売上高の内訳

表3 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

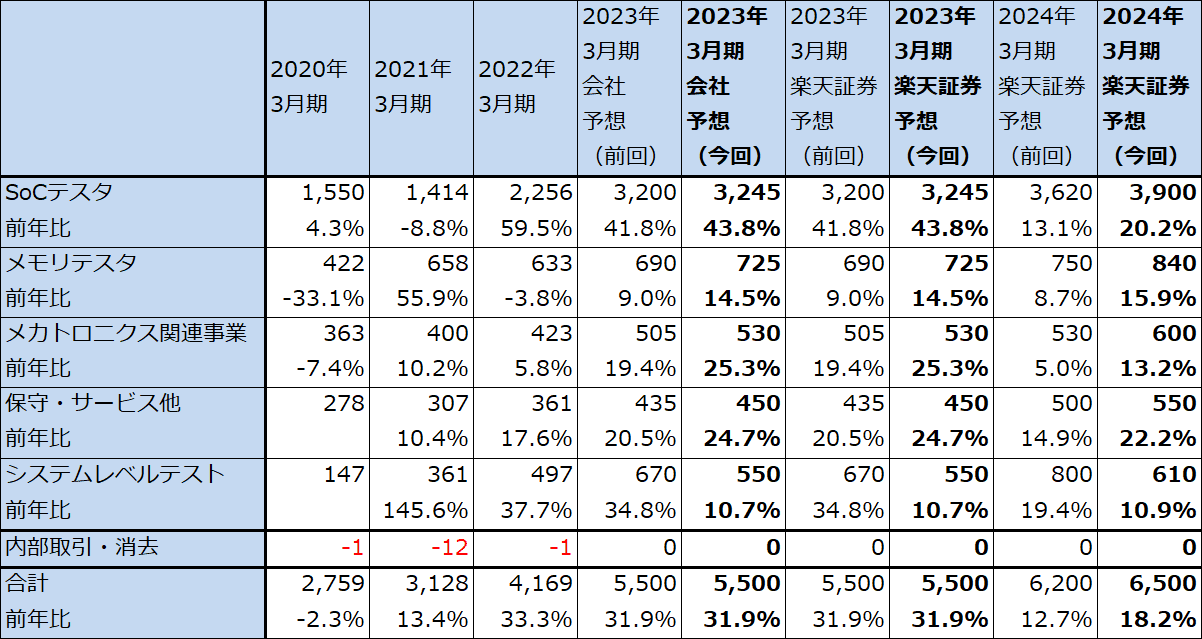

2.2023年3月期会社予想は据え置きだが、SoCテスタ売上高は上方修正

今3Q決算では、2023年3月期会社予想業績は前回の売上高5,500億円(前年比31.9%増)、営業利益1,700億円(同48.2%増)が据え置かれました。

一方、事業別売上高の中身は変化があり、SoCテスタ、メモリ・テスタ、メカトロニクス関連事業、保守サービス他の売上高が各々小幅上方修正された一方で、システムレベルテストは670億円(前年比34.8%増)から550億円(同10.7%増)へ下方修正されました。システムレベルテストの顧客がスマートフォンメーカーから広がっておらず、スマートフォン販売の減少によって顧客の投資計画が下方修正されたことが響きました。

会社側は、スマートフォン、パソコンなどの民生品向け半導体需要(スマートフォンのAPUやDDIC(ディスプレイ・ドライバー・IC)など)の減少によって、この方面のテスタ需要が減少しているとしつつも、データセンター、AI向けの先端CPU、GPUや、自動車、産業機器向け半導体の増加によるテスタ需要の増加で補うことができるとしています。

楽天証券の2023年3月期業績予想も会社予想と同じとします。

また2024年3月期は、大手クラウドサービス(アマゾン・ウェブ・サービス、Azure(マイクロソフト)、グーグル・クラウドなど)の大規模データセンターが、従来のAI(大規模言語モデル)に加え、ChatGPTのようなジェネレーティブAI(文書、画像の生成AI)の顧客サービスへの利用、活用に積極的に乗り出しているため、データセンター向けCPU、GPU需要の増加が予想されます。このため、2024年3月期1Qまたは1~2Qに一時的なテスタ需要の落ち込みがあった場合でも、2Qまたは3Q以降はテスタ需要が好調に伸びると予想されます。

このような見方から、楽天証券では2024年3月期を売上高6,500億円(同18.2%増)、営業利益2,100億円(同23.5%増)と予想します。前回予想の売上高6,200億円、営業利益2,000億円から上方修正します。ただし、世界景気の動きによっては、民生向け半導体需要の低迷が長引くこともありえます。この点は来期のリスクになると思われます。

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

表5 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価を、前回の1万2,000円から1万6,000円に引き上げる

アドバンテストの今後6~12カ月間の目標株価を、前回の1万2,000円から1万6,000円に引き上げます。楽天証券の2024年3月期EPS(1株当たり利益)予想869.7円に、成長性を考慮して想定PER(株価収益率)15~20倍を当てはめました。

中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)