![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1月の楽観

まず、米株式相場が1月に楽観に走った背景を整理します。

その第1は、12月悲観の中で、プロ投資家が株式を過小保有にしたり、投機やヘッジのショート(売り持ち)を増やしたりしたことです。

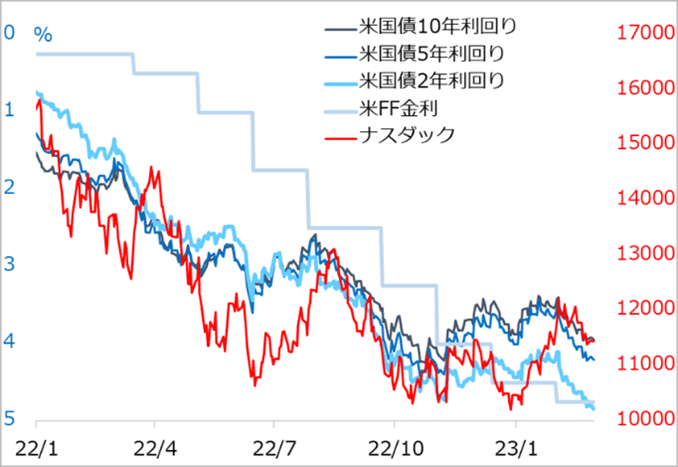

第2に、1月公表の経済・インフレ指標が軒並み弱振れて、FRB(米連邦準備制度理事会)の利上げ見通しの下方修正と債券金利の低下をもたらしたことです(図2)。12月以来、景気後退を恐れていた株式市場は、これら指標の評価にしばし気迷いを見せました。しかし次第に、金利低下がプロ投資家に株式の過小保有の修正買い、ショートカバーを促し、株価は失地回復に向かいました。

第3には、株高になれば、なぜ株高かを説明しながら、相場追認の材料解釈が強化されることです。1月後半公表の企業決算は、全体として見通し悪化が目立ちました。しかし、株式相場がしっかりなので、好材料はそのまま買いを誘い、悪材料は無視したり曲解して買い材料のように扱ったり。

極め付きは、2月1日のFOMC(米連邦公開市場委員会)後のパウエルFRB議長の会見で、市場は言葉の端々をハト派的とはやして株買いに走りました。冷静になれば、パウエル氏が語る真意からかけ離れた勝手解釈とすぐ分かることでも、相場に浸かった人には見えなくなりがちです。

図2:米主要金利とナスダック指数

2月の警戒

2月は、1月に弱振れた雇用統計、ISM(米サプライマネジメント協会)サービス業景況指数、CPI(消費者物価指数)、PPI(生産者物価指数)、小売売上など経済・インフレ指標が、そろって強烈に強振れるしっぺ返しが発生しました。

これを受け、市場が織り込むFRBの政策金利経路は大きく上方修正され、債券金利は急反発。当然、株式相場も調整を余儀なくされました。

しかし、ここで留意すべきことが浮かび上がります。主要な経済指標が、1月に大きく弱振れた後、2月に極端に強振れたことは、ファンダメンタルズの基調ないし変化を正確に映し出しているか、という問題です。当然のことながら、そこには特殊要因があろうかと疑われました。

特殊要因の第1として、ISMサービス業景況指数、小売売上など1月公表分(12月データ)の下振れ、2月公表分(1月データ)の強振れは、12月の大寒波と1月の大暖冬という天候要因が影響しているという見方があります。第2として、この下振れ上振れは、それら指標の季節調整処理によってさらに誇張的になっている可能性が指摘されます。

CPIやPPIのインフレ指標について、2022年後半の鈍化がエネルギー相場の急落によって強く表れ過ぎていることは、かねて指摘してきたところです。このエネルギー相場の下落は、投機筋のロングの巻き戻し売りが効いています。彼らの売り一巡後、エネルギーの需給バランスが緩むばかりとは想定されません。その相場が下げ渋るだけでも、インフレ鈍化で相場高と期待する株式市場の心象風景は明暗一転し得ると指摘してきた通り。2月公表値はその端緒を実感させるものでした。

3月に見るべきこと

そうであるなら、3月相場に臨む上でのポイントの第1は、重要経済指標の基調の探索です。

いの一番は3日24時公表のISMサービス業景況指数。市場予想(3月1日時点)は54.5と、前月急反発した55.2並みを見ています。景気分岐点50を急に割り込んだ1月公表分が天候要因による特殊ケースという見方です。

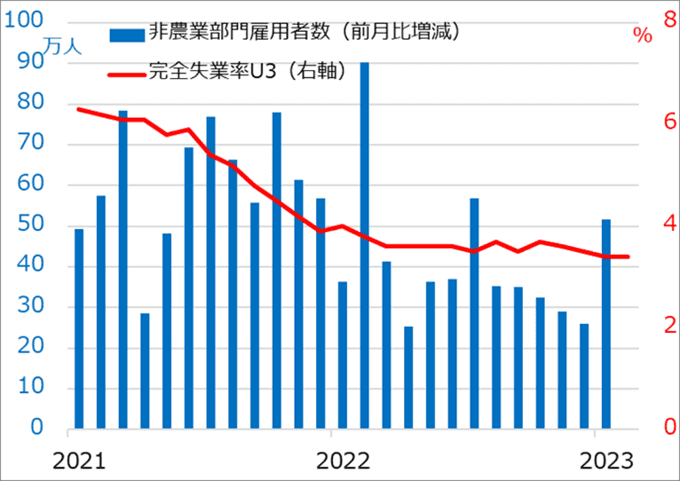

雇用統計(図3)は、例月の第1週金曜日(この3月なら3日)ではなく、第2週金曜日の10日の公表です。市場予想(3月1日時点)は、非農業部門雇用者数が前月比+21.5万人(前月実績+51.7万人)、平均時給が前月比+0.3%(同+0.3%)と、堅調ながらも前月に比べれば基調感に近い鈍化という見立てになっています。最近は、指標予想と、それを作成する関連データとの整合性が不安定なこともあり、市場の予想は無難な基調感に沿った数字の「置き」になりがちです。

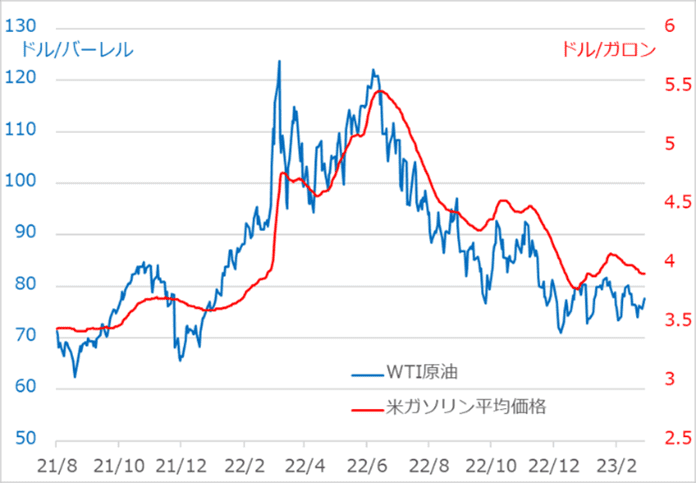

CPIは14日公表です。市場予想(3月1日時点)は前月比+0.4%(同+0.5%)、エネルギーと食品を除くコア部分が+0.4%(同+0.4%)です。ガソリン価格(図4)は底堅い程度にとどまっているものの、前月の上振れに慌てさせられた分、控えめながらも高めに想定する警戒感がにじみ出ています。

15日は、PPIと小売売上の公表が予定されています。ただし、まだ関連指標の集計も途上であり、市場予想は出ていません。

図3:米非農業雇用者と失業率

図4:原油相場と米ガソリン価格

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)