今回のサマリー

●株式市場が12月悲観、1月楽観、2月警戒と揺れ動くほど、ファンダメンタルズは揺れていない

●経済・インフレ指標の1月下振れ、2月上振れも特殊要因の影響が見込まれる

●3月株式は、経済指標の振れの正体とその基調を探りつつ、FOMCへ、心理的な底堅さも

●当面の景気しっかり、金利高止まりは、2023年暮れから2024年の景気後退リスクを高め得る

●逆金融相場の間延び、逆業績相場の先送りという道程で、相場心理の月替わり展開も残りそう

3月の課題

相場で留意する教訓の一つは、キョロキョロ目移りしないことです。相場変動の背景にあるファンダメンタルズが、急転直下で激変するケースはまれです。日常的な変化は緩慢であり、多くの経済指標の年間変化率は数%でしょう。もっとも、経済指標は毎月の集計上のアヤだけでも振れが生じます。市場ではそうした指標のアヤだけでも思惑的に売買が活発化し、株式指数が1日に1%以上動くこともザラです。しかし、年間で200%、300%動くことは通常起こり得ず、せいぜい20%、30%。その根底にはファンダメンタルズの数%の変化がある、というバランス感覚です。

相場に日々ヤキモキして臨んでいると、この短期変動の意味を過大評価してしまいがちです。メディアなどで、専門家が「今日はこの材料とあの材料で動いた」などと相場追認の解説をすると、「なるほど、そうか」とお墨付きをもらったように納得もします。こうしてさまざまな材料・事情に目配せしていると、自らを事情通のようにも思えてきます。

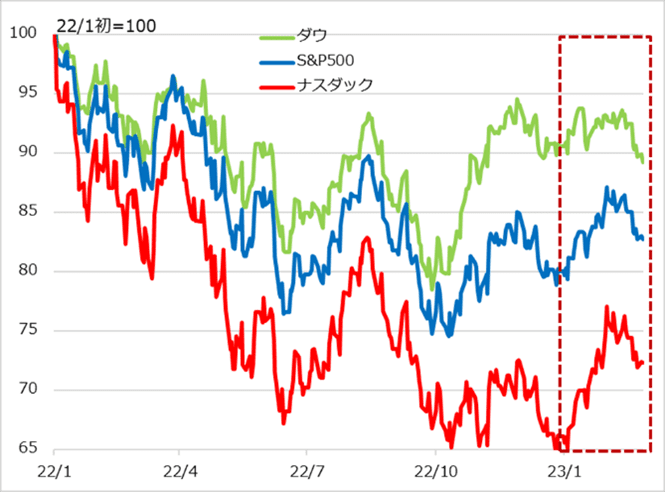

しかし、2022年以来の米株式相場は、明らかに金利急上昇の逆風下にありながら、ここ半年だけでも、8月楽観、9月悲観、10~11月じわり楽観、12月悲観、年明け1月楽観、2月警戒…と心理はブレブレでした(図1)。ファンダメンタルズをきちんと見ているとは言い難いでしょう。

ただ、ここ数カ月はファンダメンタルズの振れが相場心理を揺り動かすきっかけになっています。3月の課題の一つは、市場心理を惑わすファンダメンタルズの振れの正体を確認し、その基調を探索することです。その上でもう一つの課題は、心理の振れが相場変動に及ぼす影響を、1歩距離を置いて客観視できるようになることです。

図1:米主要株価指数の下落サイクル

1月の楽観

まず、米株式相場が1月に楽観に走った背景を整理します。

その第1は、12月悲観の中で、プロ投資家が株式を過小保有にしたり、投機やヘッジのショート(売り持ち)を増やしたりしたことです。

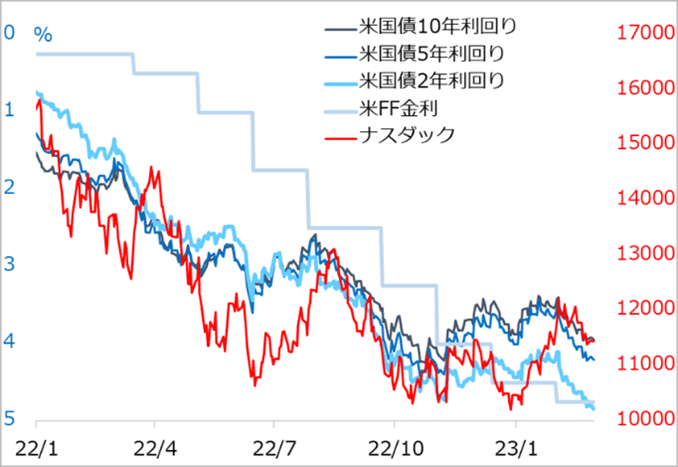

第2に、1月公表の経済・インフレ指標が軒並み弱振れて、FRB(米連邦準備制度理事会)の利上げ見通しの下方修正と債券金利の低下をもたらしたことです(図2)。12月以来、景気後退を恐れていた株式市場は、これら指標の評価にしばし気迷いを見せました。しかし次第に、金利低下がプロ投資家に株式の過小保有の修正買い、ショートカバーを促し、株価は失地回復に向かいました。

第3には、株高になれば、なぜ株高かを説明しながら、相場追認の材料解釈が強化されることです。1月後半公表の企業決算は、全体として見通し悪化が目立ちました。しかし、株式相場がしっかりなので、好材料はそのまま買いを誘い、悪材料は無視したり曲解して買い材料のように扱ったり。

極め付きは、2月1日のFOMC(米連邦公開市場委員会)後のパウエルFRB議長の会見で、市場は言葉の端々をハト派的とはやして株買いに走りました。冷静になれば、パウエル氏が語る真意からかけ離れた勝手解釈とすぐ分かることでも、相場に浸かった人には見えなくなりがちです。

図2:米主要金利とナスダック指数

2月の警戒

2月は、1月に弱振れた雇用統計、ISM(米サプライマネジメント協会)サービス業景況指数、CPI(消費者物価指数)、PPI(生産者物価指数)、小売売上など経済・インフレ指標が、そろって強烈に強振れるしっぺ返しが発生しました。

これを受け、市場が織り込むFRBの政策金利経路は大きく上方修正され、債券金利は急反発。当然、株式相場も調整を余儀なくされました。

しかし、ここで留意すべきことが浮かび上がります。主要な経済指標が、1月に大きく弱振れた後、2月に極端に強振れたことは、ファンダメンタルズの基調ないし変化を正確に映し出しているか、という問題です。当然のことながら、そこには特殊要因があろうかと疑われました。

特殊要因の第1として、ISMサービス業景況指数、小売売上など1月公表分(12月データ)の下振れ、2月公表分(1月データ)の強振れは、12月の大寒波と1月の大暖冬という天候要因が影響しているという見方があります。第2として、この下振れ上振れは、それら指標の季節調整処理によってさらに誇張的になっている可能性が指摘されます。

CPIやPPIのインフレ指標について、2022年後半の鈍化がエネルギー相場の急落によって強く表れ過ぎていることは、かねて指摘してきたところです。このエネルギー相場の下落は、投機筋のロングの巻き戻し売りが効いています。彼らの売り一巡後、エネルギーの需給バランスが緩むばかりとは想定されません。その相場が下げ渋るだけでも、インフレ鈍化で相場高と期待する株式市場の心象風景は明暗一転し得ると指摘してきた通り。2月公表値はその端緒を実感させるものでした。

3月に見るべきこと

そうであるなら、3月相場に臨む上でのポイントの第1は、重要経済指標の基調の探索です。

いの一番は3日24時公表のISMサービス業景況指数。市場予想(3月1日時点)は54.5と、前月急反発した55.2並みを見ています。景気分岐点50を急に割り込んだ1月公表分が天候要因による特殊ケースという見方です。

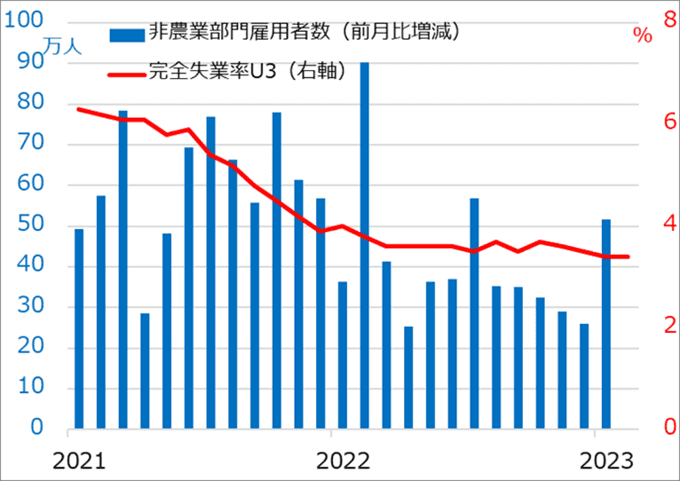

雇用統計(図3)は、例月の第1週金曜日(この3月なら3日)ではなく、第2週金曜日の10日の公表です。市場予想(3月1日時点)は、非農業部門雇用者数が前月比+21.5万人(前月実績+51.7万人)、平均時給が前月比+0.3%(同+0.3%)と、堅調ながらも前月に比べれば基調感に近い鈍化という見立てになっています。最近は、指標予想と、それを作成する関連データとの整合性が不安定なこともあり、市場の予想は無難な基調感に沿った数字の「置き」になりがちです。

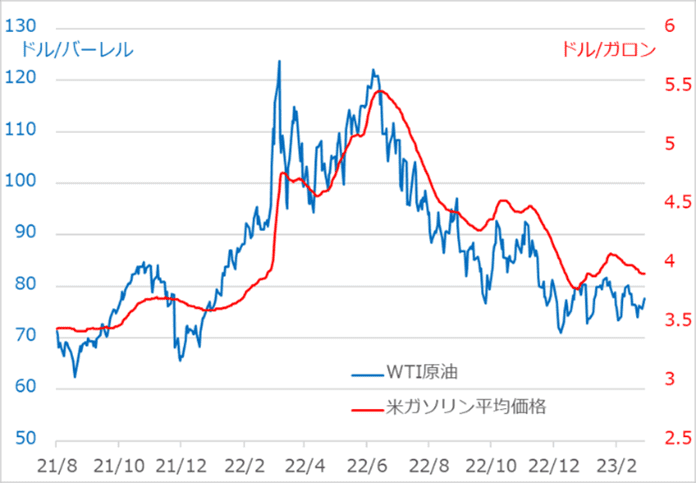

CPIは14日公表です。市場予想(3月1日時点)は前月比+0.4%(同+0.5%)、エネルギーと食品を除くコア部分が+0.4%(同+0.4%)です。ガソリン価格(図4)は底堅い程度にとどまっているものの、前月の上振れに慌てさせられた分、控えめながらも高めに想定する警戒感がにじみ出ています。

15日は、PPIと小売売上の公表が予定されています。ただし、まだ関連指標の集計も途上であり、市場予想は出ていません。

図3:米非農業雇用者と失業率

図4:原油相場と米ガソリン価格

3月の相場イメージ

1月楽観、2月警戒を経て、米株式相場にうかがわれるのは、金利上昇の割には底堅さを保っているということです(図2)。2月下旬には、悪材料を受けて、投機筋がショートで攻めても報われずに買い戻し、下がらないからと好材料時にロングをつくっても腰が据わらず売り逃げという一進一退が繰り返されました。月替わりの楽観から警戒の先は、「ショートで報われないなら、買ってみるか」という相場リズムにじわり移ってもおかしくない、というほどに捉えています。

特に、ISMサービス業景況指数はおよそ高めでも織り込み済みで、市場の懸念も強くないため、焦点は10日雇用統計になりそうです。その公表まで間が空く分、相場持ち直し機運がじわり出てきても違和感はありません。前段の市場予想のように、さすがに特殊要因で強振れた指標が、ほどほど基調感に沿うところに回帰するという見方は、こうした場面の相場参加者にそう無理なく受け入れられそうです。

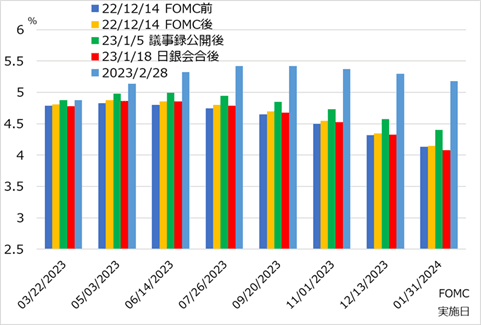

雇用統計、CPIとアク抜けができれば、いよいよ21~22日のFOMCです。3月1日時点で、0.25%利上げ予想が7割、0.5%予想が3割といったところです(図5)。0.25%か0.5%かの予想のバランスは、上述の指標次第と言えます。したがって、0.25%予想が優勢になる場合、経済・インフレ指標も株式相場にとってはポジティブということになります。逆に0.5%になりそうなら、株式相場での新規ロングはヤキモキして長居できないでしょう。

そもそもが、ファンダメンタルズの基調と無関係に、相場の上げ下げ自体が追認されての楽観と悲観という、緩い相場地合いです。3月相場は、強い予断を持たずに、指標と政策イベントを一つ一つ確認しながらのアプローチが妥当と言えます。

図5:市場が織り込むFF金利経路の変遷

2023年に見えること(見えないこと)

さて、3月の終わりに、経済指標が一通り公表され、FOMCの結果を確認したところで、2023年残り9カ月のインフレ、金利、景気について着地点を見いだせるでしょうか。FRBにも市場にも無理と想定されます。市場は新たなFOMCドットチャートをはやすでしょうが、FRBも是々非々対応しかできません。

インフレ動向を決める要は、エネルギー相場とサービス業の粘着インフレ部分になるでしょう。エネルギー相場は言うまでもなく容易に変転します。サービス業はGDP(国内総生産)の7割以上を占めて重要だなどと言われがちですが、本来景気サイクルの中では変動が小さく、遅行的です。その雇用需給がコロナ禍でゆがめられており、金融引き締めが効きにくくもなっています。そうなると、景気が少なくとも向こう数カ月はしっかりで推移し、インフレは下げ渋り、金利は高止まると見込まれます。

株式相場にとっては、良好な景気を好感できるようで、その実、サイクルは金利上昇の圧迫が続く逆金融相場の局面です。一段の金利上昇は、サービス業全体こそなかなか反応しなくても、製造業、そして資金繰りで圧迫される債務サイドでリスクを高めていくでしょう。2023年遅くから2024年にかけて、景気後退ないし逆業績相場のリスクを後ズレさせるというシナリオをベースに相場観を組み立てるのが妥当と考えます。

先行き不透明ゆえに、相場心理が月替わりで変転する波動も、まだ繰り返されやすいと想定します。

短期投資、時間分散買いの長期投資、金利低下までの待ち、投資家それぞれが、相場心理の振れから一歩距離を置き、冷静に自らのスタイルを踏まえて対応します。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。