![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●株式市場が12月悲観、1月楽観、2月警戒と揺れ動くほど、ファンダメンタルズは揺れていない

●経済・インフレ指標の1月下振れ、2月上振れも特殊要因の影響が見込まれる

●3月株式は、経済指標の振れの正体とその基調を探りつつ、FOMCへ、心理的な底堅さも

●当面の景気しっかり、金利高止まりは、2023年暮れから2024年の景気後退リスクを高め得る

●逆金融相場の間延び、逆業績相場の先送りという道程で、相場心理の月替わり展開も残りそう

3月の課題

相場で留意する教訓の一つは、キョロキョロ目移りしないことです。相場変動の背景にあるファンダメンタルズが、急転直下で激変するケースはまれです。日常的な変化は緩慢であり、多くの経済指標の年間変化率は数%でしょう。もっとも、経済指標は毎月の集計上のアヤだけでも振れが生じます。市場ではそうした指標のアヤだけでも思惑的に売買が活発化し、株式指数が1日に1%以上動くこともザラです。しかし、年間で200%、300%動くことは通常起こり得ず、せいぜい20%、30%。その根底にはファンダメンタルズの数%の変化がある、というバランス感覚です。

相場に日々ヤキモキして臨んでいると、この短期変動の意味を過大評価してしまいがちです。メディアなどで、専門家が「今日はこの材料とあの材料で動いた」などと相場追認の解説をすると、「なるほど、そうか」とお墨付きをもらったように納得もします。こうしてさまざまな材料・事情に目配せしていると、自らを事情通のようにも思えてきます。

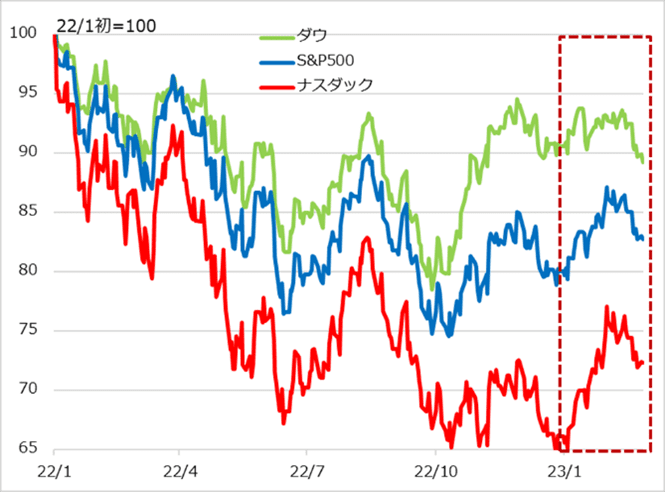

しかし、2022年以来の米株式相場は、明らかに金利急上昇の逆風下にありながら、ここ半年だけでも、8月楽観、9月悲観、10~11月じわり楽観、12月悲観、年明け1月楽観、2月警戒…と心理はブレブレでした(図1)。ファンダメンタルズをきちんと見ているとは言い難いでしょう。

ただ、ここ数カ月はファンダメンタルズの振れが相場心理を揺り動かすきっかけになっています。3月の課題の一つは、市場心理を惑わすファンダメンタルズの振れの正体を確認し、その基調を探索することです。その上でもう一つの課題は、心理の振れが相場変動に及ぼす影響を、1歩距離を置いて客観視できるようになることです。

図1:米主要株価指数の下落サイクル

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)