![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)

アプライド・マテリアルズ

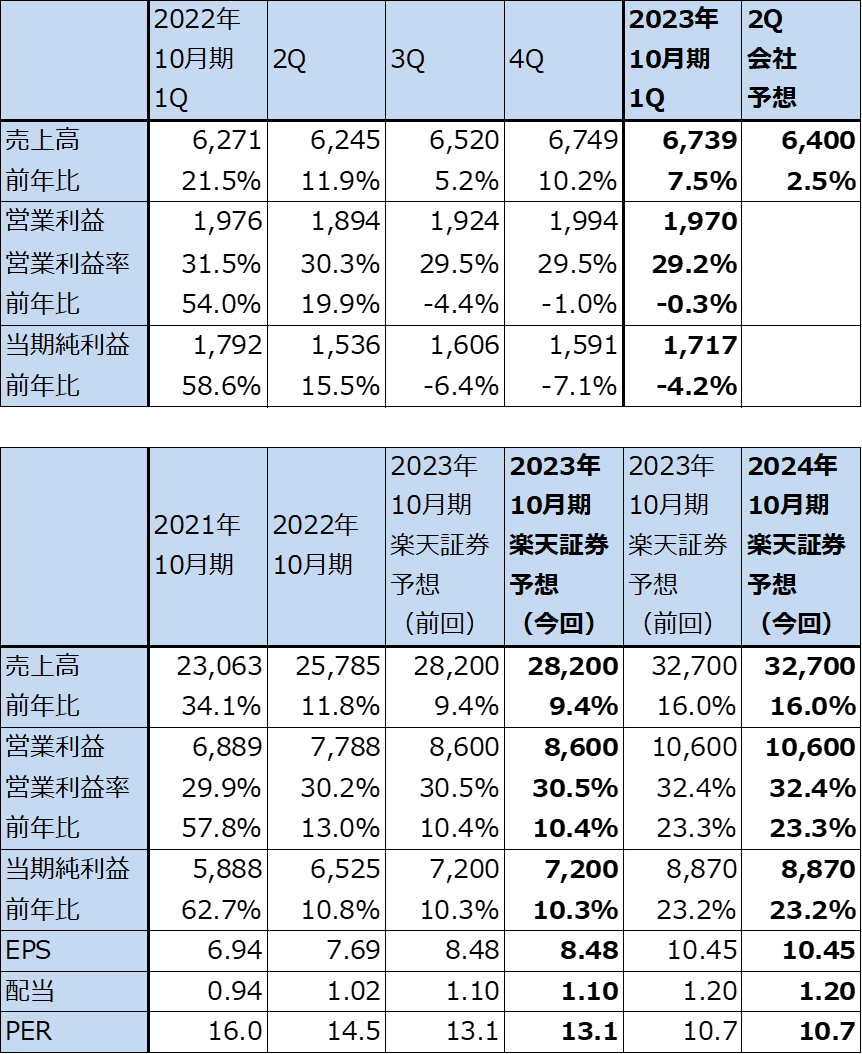

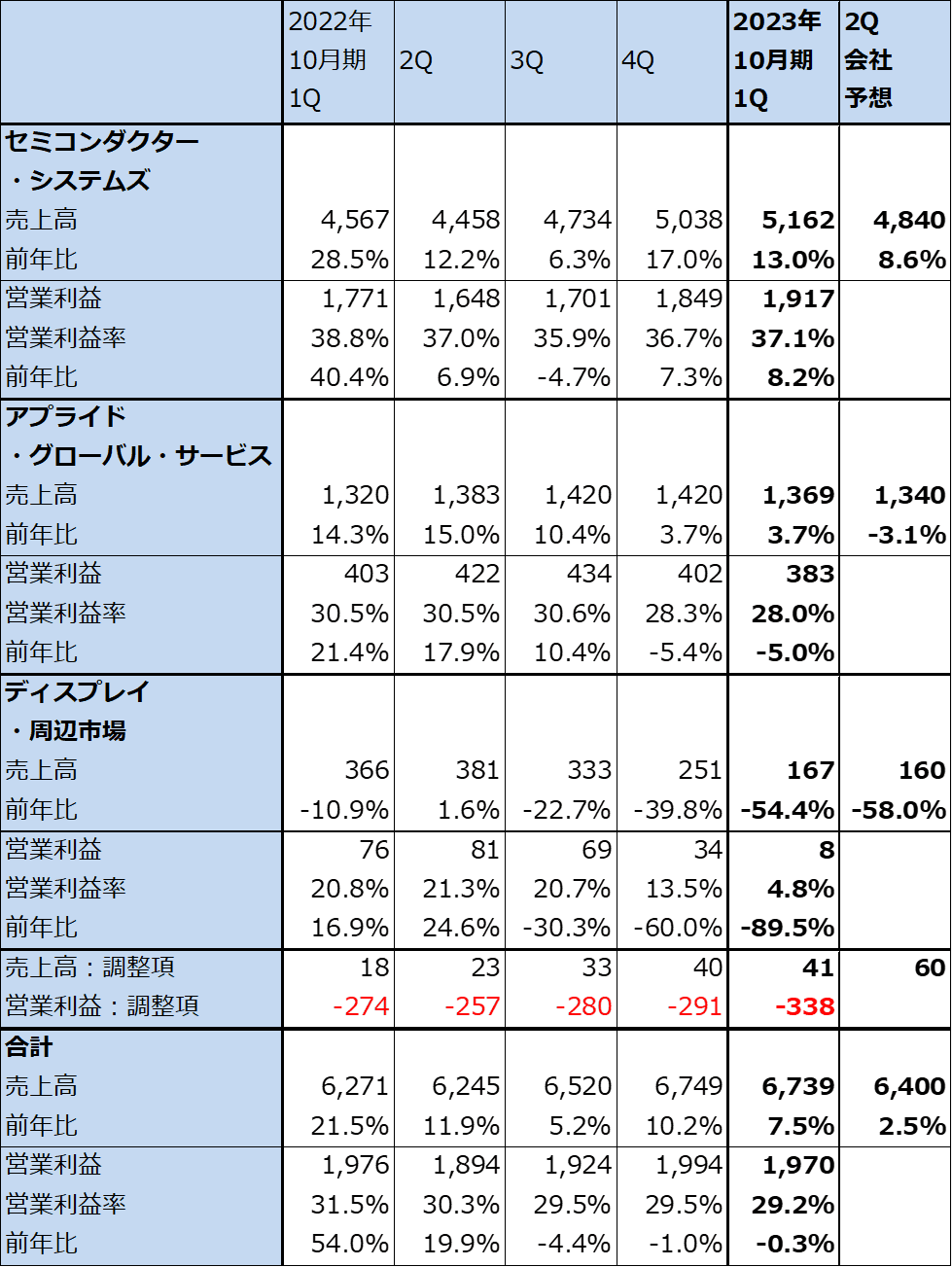

1.2023年10月期1Qは、7.5%増収、0.3%営業減益

アプライド・マテリアルズの2023年10月期1Q(2022年11月-2023年1月期、以下今1Q)は、売上高67.39億ドル(前年比7.5%増)、営業利益19.70億ドル(同0.3%減)となりました。部品不足によって半導体製造装置の生産、出荷に支障が生じている状況はまだ続いているものの、従来よりは改善しました。そのため、前4Q比では売上高は0.1%減、営業利益は1.2%減となり、さらなる業績の落ち込みは防がれた形となりました。

今1Qは生産を大きく伸ばせる状況ではありませんでしたが、一方で特に3ナノ投資が強く、受注は順調だったと思われます。金額は明示されていませんが、全社受注残高は前4Q末に続き増加した模様です。

表1 アプライド・マテリアルズの業績

時価総額 994,032百万ドル(2023年2月20日)

発行済株数 849百万株(完全希薄化後)

発行済株数 845百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.半導体製造装置事業が堅調に増加

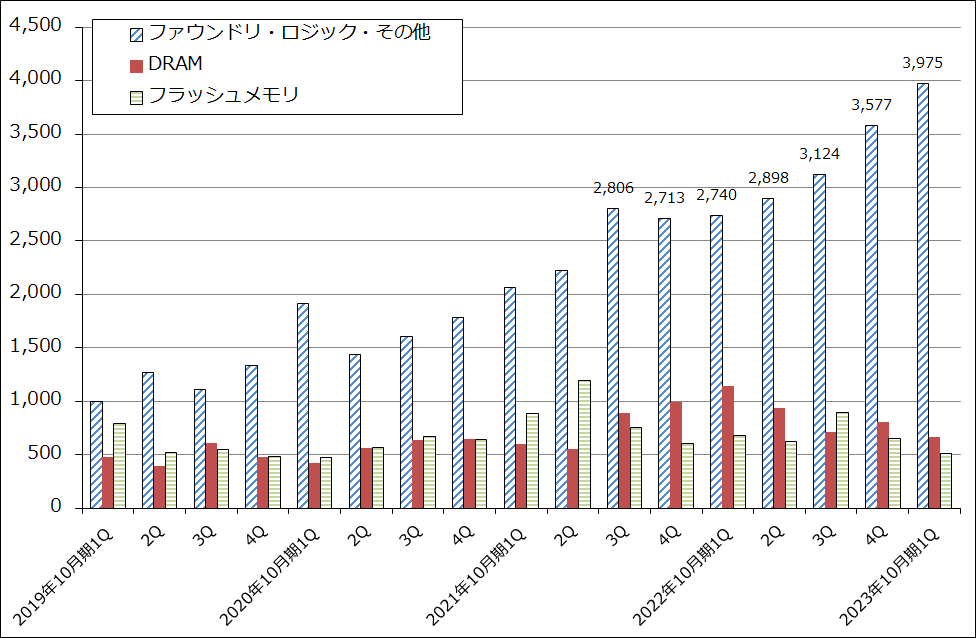

セグメント別に今1Q実績を見ると、セミコンダクター・システムズ(半導体製造装置事業)は売上高51.62億ドル(前年比13.0%増)、営業利益19.17億ドル(同8.2%増)となりました。前4Q比では、2.5%増収、3.7%営業増益となり、一桁ながら増収増益となりました。

セミコンダクター・システムズの分野別内訳を見ると、ファウンドリ・ロジック・その他向けが売上高5,162億円(同13.0%増)、前4Q比でも11.1%増となりました。ファウンドリ・ロジックが中心となっている半導体設備投資の実勢に沿った実績となりました(売上高は会社側開示の売上構成比より楽天証券計算)。

一方で、DRAM、フラッシュメモリは前年比、前4Qとも二けた減収となりました。

アプライド・グローバル・サービス(AGS。保守サービスと中古装置、部品の販売、200ミリ以下の半導体製造装置の生産販売)は、売上高13.69億円(同3.7%増)、営業利益3.83億ドル(同5.0%減)となりました。セミコンダクター・システムズが大きく伸びていないことを反映した伸びになりました。

ディスプレイ・周辺市場は大幅減収減益となりました。経営資源をセミコンダクター・システムズにシフトしています。

会社側ガイダンスでは、セミコンダクター・システムズの今2Q売上高は48.40億ドル(同8.6%増)、今1Q比で減収となる見込みです。部品会社の1社が供給に一時的な問題を起こしており、このため今3Qに繰り延べになる売上高が2.5億ドルになる見込みです。

表2 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

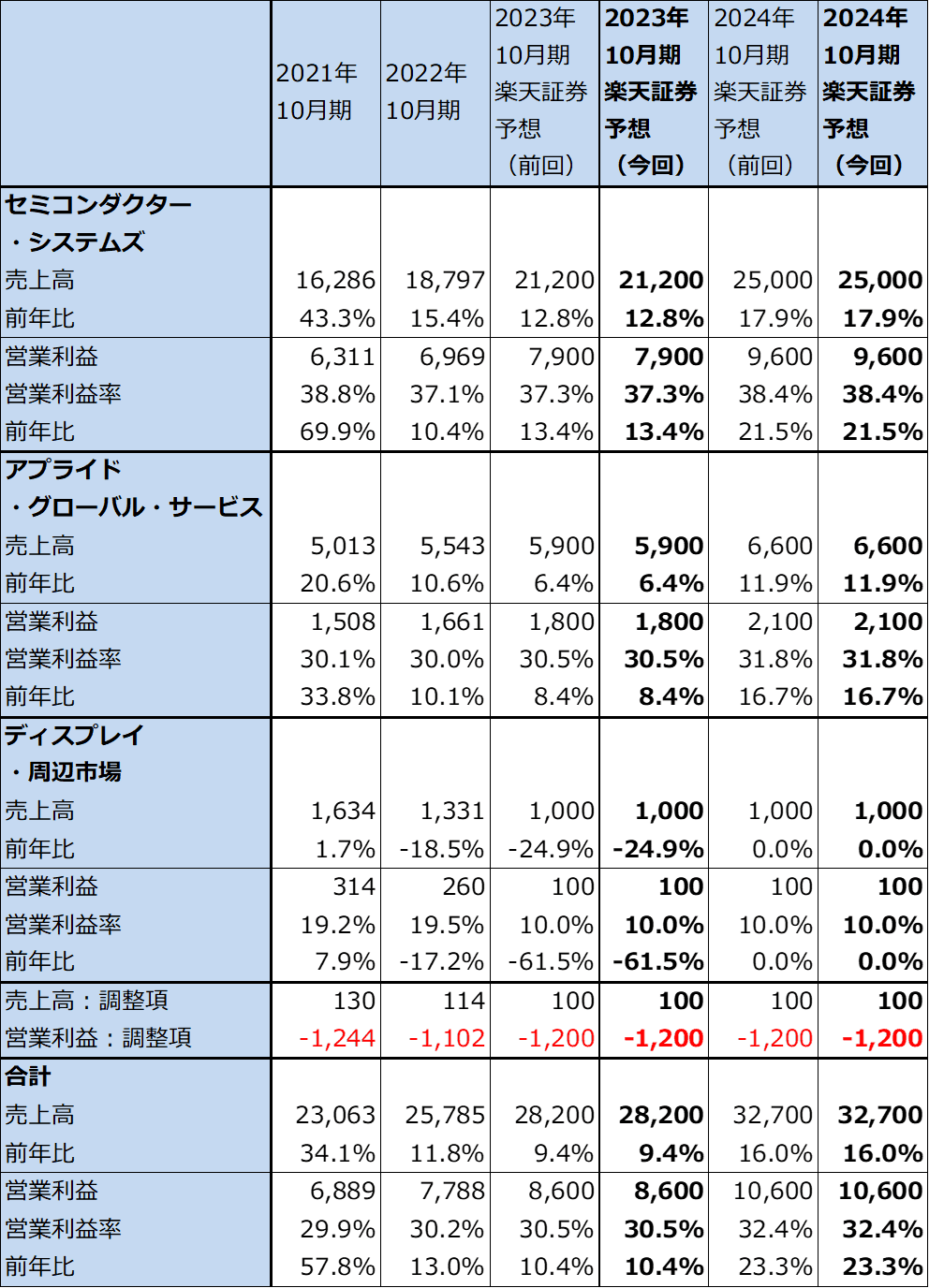

表3 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

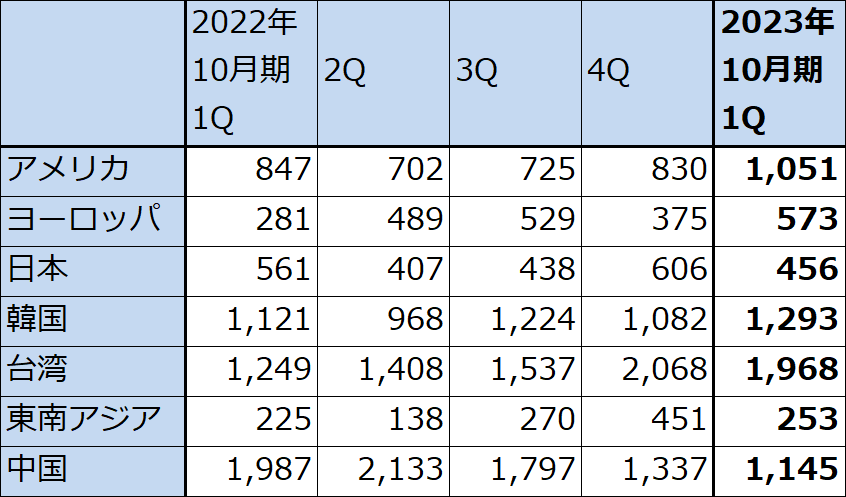

表4 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

グラフ1 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

3.2023年10月期、2024年10月期は、順調な業績拡大を予想する。

2023年10月期、2024年10月期の楽天証券業績予想は前回予想から変更しません。足元では、スマートフォン、パソコン向けなどの民生品向け半導体の設備投資が減少しており、部品調達の一時的な支障もあります。一方で3ナノ投資が活発に続いています。

また、アメリカCHIPS法補助金の申請の詳細が2月中に公表され、3月以降に交付が始まると言われています。CHIPS法補助金が半導体製造装置市場に寄与するのは2024年に入ってからといわれています。

このため、今3Qからアプライド・マテリアルズの業績は回復、再成長に向かうと予想されます。

4.今後6~12カ月間の目標株価は140ドルを維持する

アプライド・マテリアルズの今後6~12カ月間の目標株価は、前回の140ドルを維持します。2023年10月期の楽天証券予想EPS(1株当たり利益)8.38ドルに、成長性とリスクの両方を考慮し想定PER(株価収益率)15~20倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)