毎週金曜日午後掲載

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)

アプライド・マテリアルズ

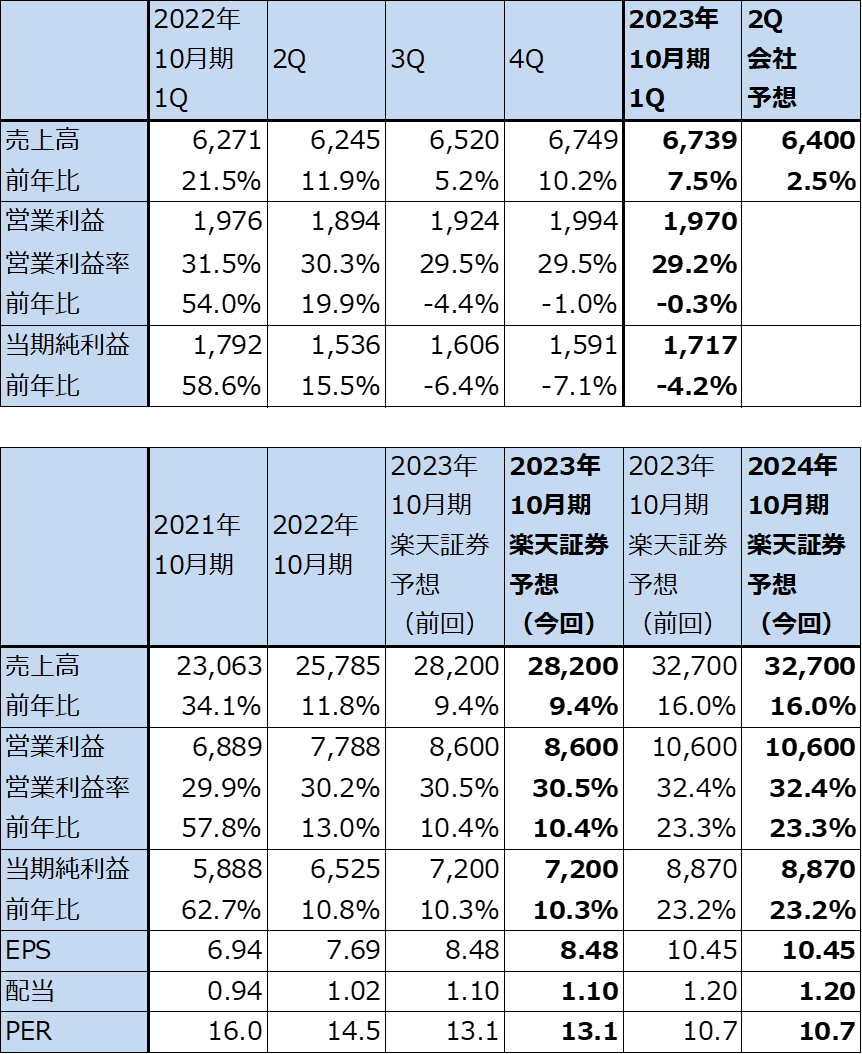

1.2023年10月期1Qは、7.5%増収、0.3%営業減益

アプライド・マテリアルズの2023年10月期1Q(2022年11月-2023年1月期、以下今1Q)は、売上高67.39億ドル(前年比7.5%増)、営業利益19.70億ドル(同0.3%減)となりました。部品不足によって半導体製造装置の生産、出荷に支障が生じている状況はまだ続いているものの、従来よりは改善しました。そのため、前4Q比では売上高は0.1%減、営業利益は1.2%減となり、さらなる業績の落ち込みは防がれた形となりました。

今1Qは生産を大きく伸ばせる状況ではありませんでしたが、一方で特に3ナノ投資が強く、受注は順調だったと思われます。金額は明示されていませんが、全社受注残高は前4Q末に続き増加した模様です。

表1 アプライド・マテリアルズの業績

時価総額 994,032百万ドル(2023年2月20日)

発行済株数 849百万株(完全希薄化後)

発行済株数 845百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.半導体製造装置事業が堅調に増加

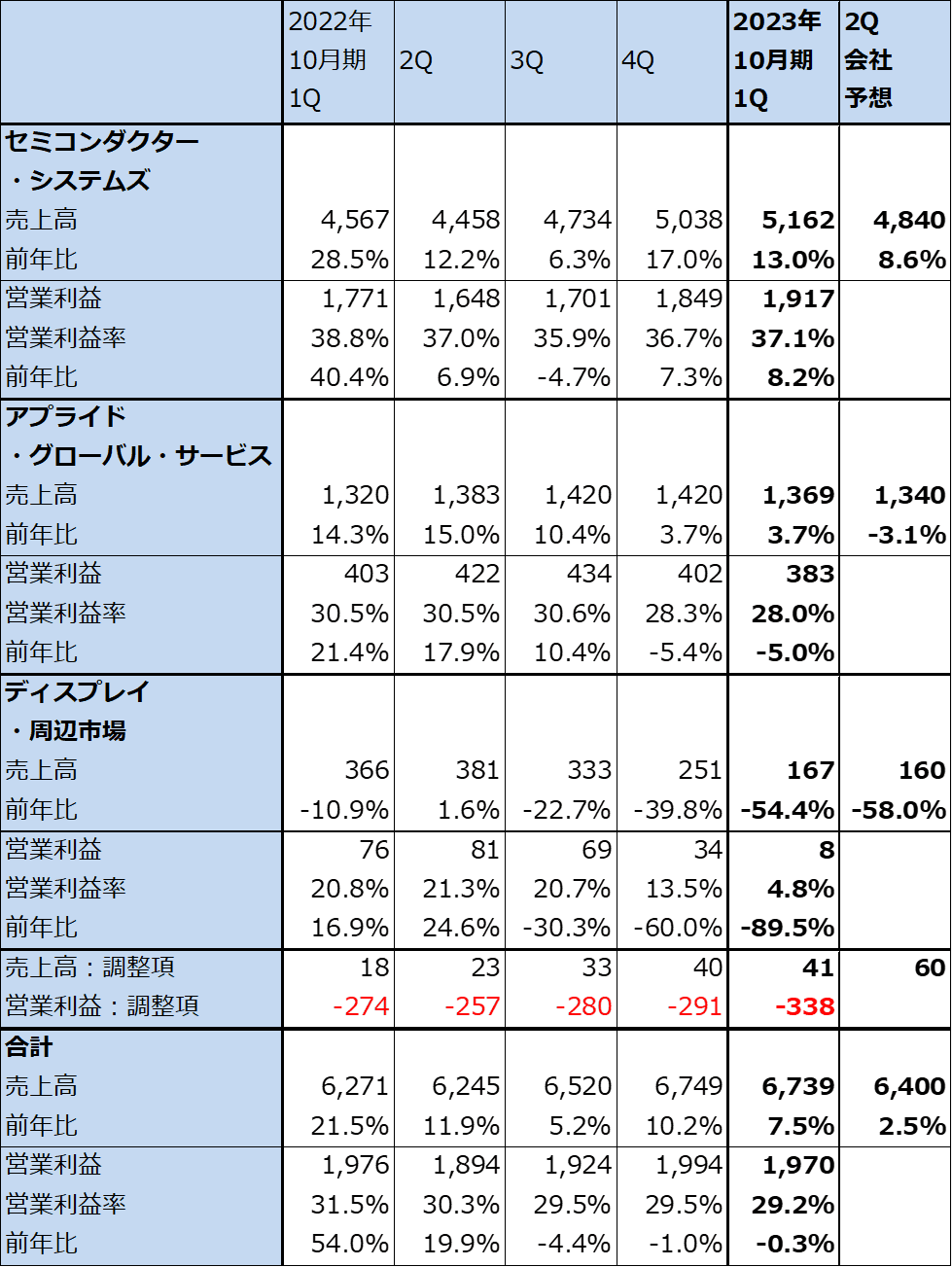

セグメント別に今1Q実績を見ると、セミコンダクター・システムズ(半導体製造装置事業)は売上高51.62億ドル(前年比13.0%増)、営業利益19.17億ドル(同8.2%増)となりました。前4Q比では、2.5%増収、3.7%営業増益となり、一桁ながら増収増益となりました。

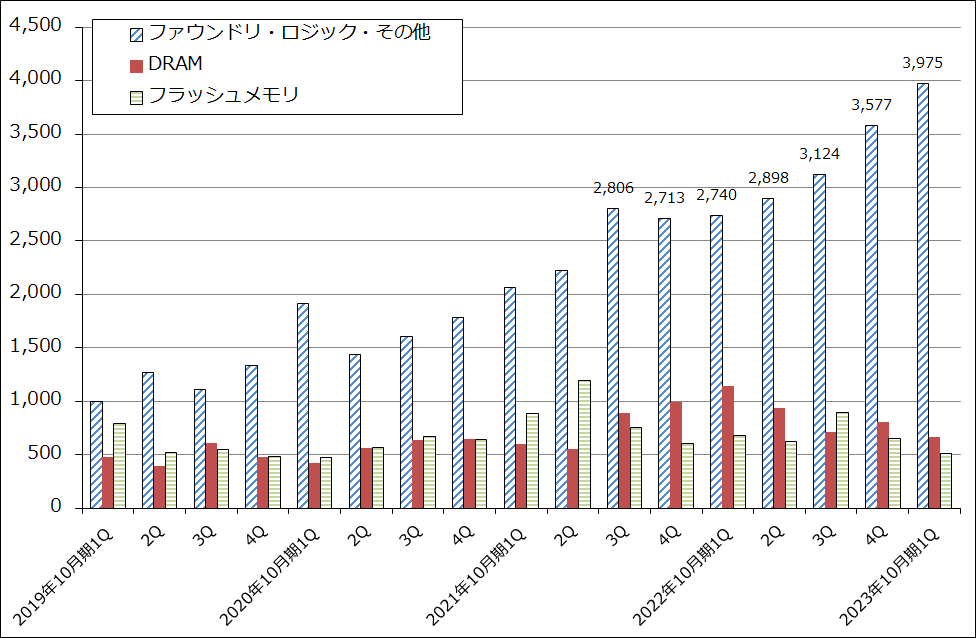

セミコンダクター・システムズの分野別内訳を見ると、ファウンドリ・ロジック・その他向けが売上高5,162億円(同13.0%増)、前4Q比でも11.1%増となりました。ファウンドリ・ロジックが中心となっている半導体設備投資の実勢に沿った実績となりました(売上高は会社側開示の売上構成比より楽天証券計算)。

一方で、DRAM、フラッシュメモリは前年比、前4Qとも二けた減収となりました。

アプライド・グローバル・サービス(AGS。保守サービスと中古装置、部品の販売、200ミリ以下の半導体製造装置の生産販売)は、売上高13.69億円(同3.7%増)、営業利益3.83億ドル(同5.0%減)となりました。セミコンダクター・システムズが大きく伸びていないことを反映した伸びになりました。

ディスプレイ・周辺市場は大幅減収減益となりました。経営資源をセミコンダクター・システムズにシフトしています。

会社側ガイダンスでは、セミコンダクター・システムズの今2Q売上高は48.40億ドル(同8.6%増)、今1Q比で減収となる見込みです。部品会社の1社が供給に一時的な問題を起こしており、このため今3Qに繰り延べになる売上高が2.5億ドルになる見込みです。

表2 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

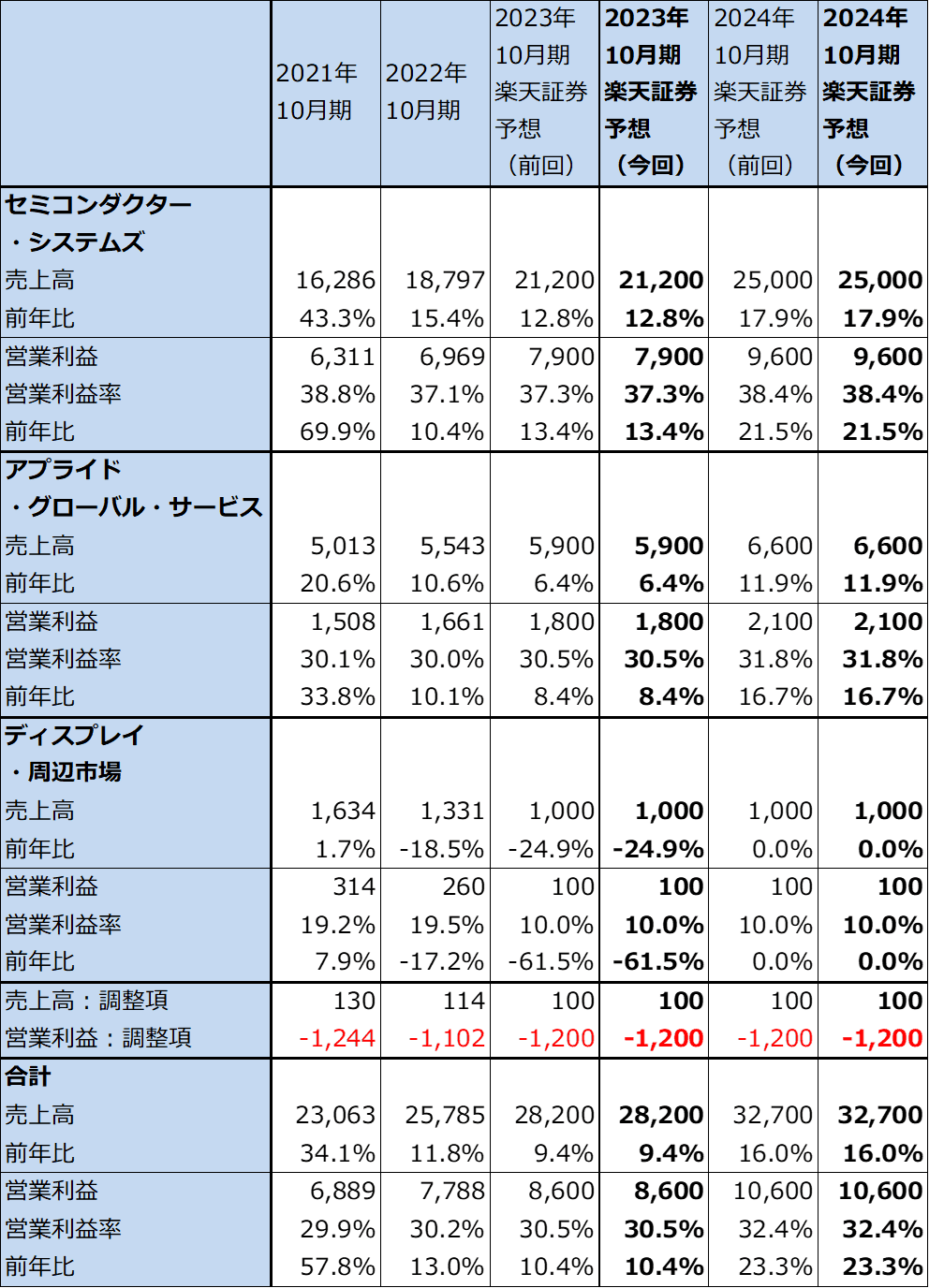

表3 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

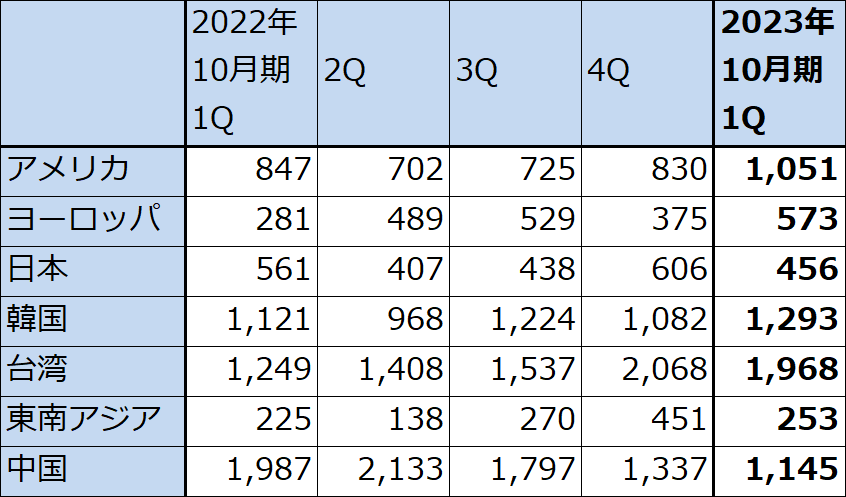

表4 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

グラフ1 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

3.2023年10月期、2024年10月期は、順調な業績拡大を予想する。

2023年10月期、2024年10月期の楽天証券業績予想は前回予想から変更しません。足元では、スマートフォン、パソコン向けなどの民生品向け半導体の設備投資が減少しており、部品調達の一時的な支障もあります。一方で3ナノ投資が活発に続いています。

また、アメリカCHIPS法補助金の申請の詳細が2月中に公表され、3月以降に交付が始まると言われています。CHIPS法補助金が半導体製造装置市場に寄与するのは2024年に入ってからといわれています。

このため、今3Qからアプライド・マテリアルズの業績は回復、再成長に向かうと予想されます。

4.今後6~12カ月間の目標株価は140ドルを維持する

アプライド・マテリアルズの今後6~12カ月間の目標株価は、前回の140ドルを維持します。2023年10月期の楽天証券予想EPS(1株当たり利益)8.38ドルに、成長性とリスクの両方を考慮し想定PER(株価収益率)15~20倍を当てはめました。

引き続き中長期で投資妙味を感じます。

グローバルファウンドリーズ

1.2022年12月期4Qは13.8%増収、営業利益3.3倍

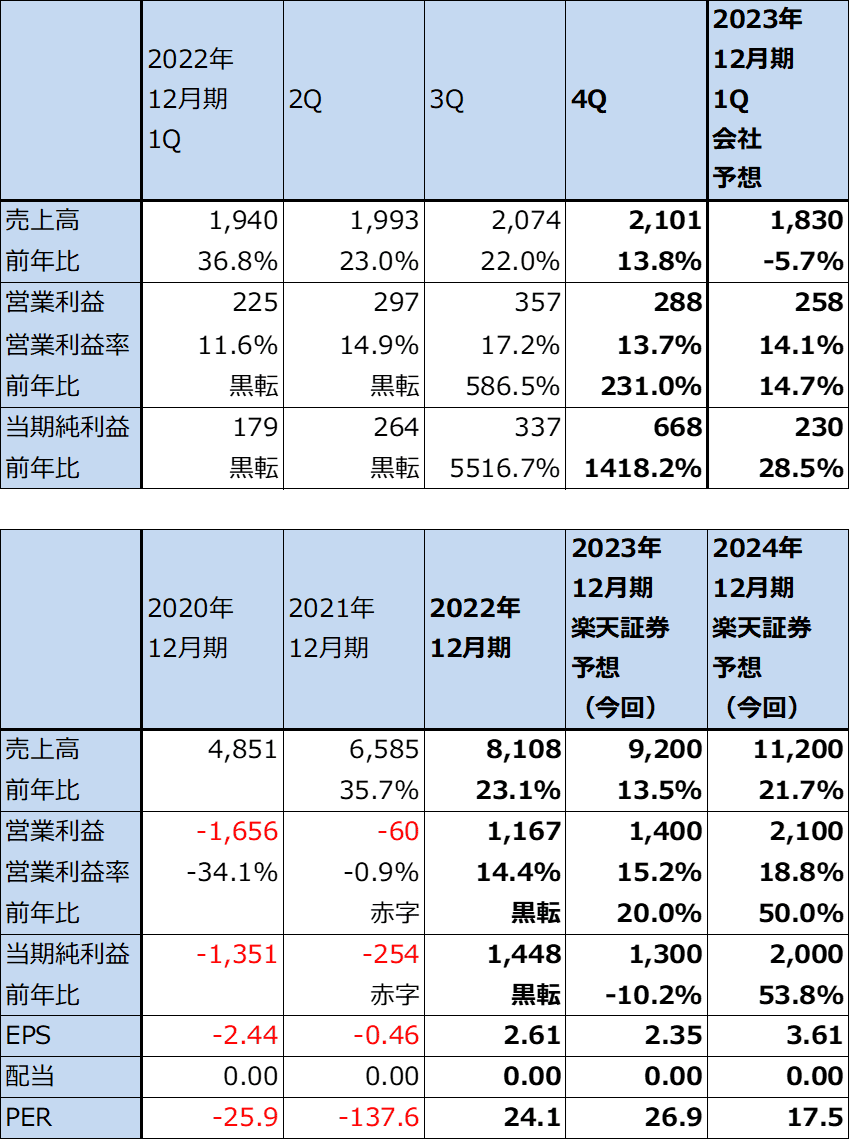

グローバルファウンドリーズの2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高21.01億ドル(前年比13.8%増)、営業利益2.88億ドル(同3.3倍)となりました。

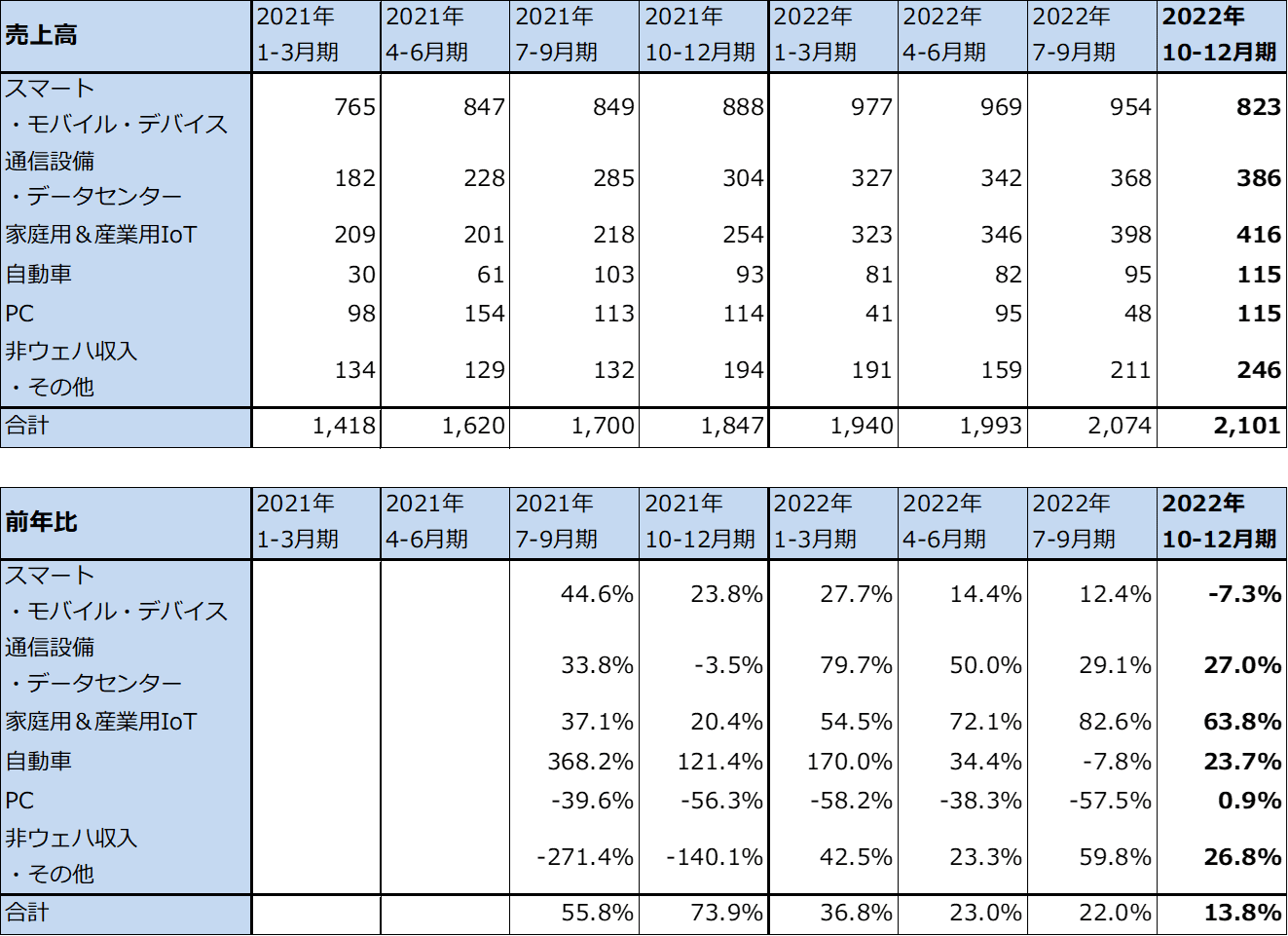

前4Qの分野別売上高を見ると、スマート・モバイル・デバイス向け(主にスマートフォン向けなど)は8.23億ドル(同7.3%減)、前3Q比でも13.7%減となりました。中価格帯、低価格帯のスマートフォン販売の減少が響きました。高価格帯でも在庫が増加した模様です。この分野は、前1Qをピークとして前四半期比減収が続いています。

一方で、通信設備・データセンター向けは3.86億ドル(同27.0%増)、前3Q比4.9%増となりました。アメリカの景気後退によってデータセンターの新設は減っているものの、設備の入れ替えは続いており、これによってネットワークインフラと、データセンター向けが増加しました。

家庭用&産業用IoTは4.16億ドル(同63.8%増)、前3Q比4.5%増と大きく伸びました。長期契約顧客向け単価が上昇したこと、デジタル決済用スマートカード、ワイヤレス接続向け、航空宇宙・防衛向けアナログ半導体、ミクスドシグナル半導体の増加が寄与しました。

自動車向けは1.15億ドル(同23.7%増)、前3Q比21.1%増と順調に伸びました。制御系、各種センサ、車両インフラ関連が伸びました。

このように売上高は前年比、前3Q比ともに伸びましたが、全社営業利益は前年比では増加したものの、前3Q比では減益となりました。これは、前4Qにスマート・モバイル・デバイスやその他の民生品向け半導体市場で在庫調整の動きがあったため、コスト削減のために9,400万ドルのリストラ費用を計上したためです。

ウェハ出荷枚数(300ミリ換算)は、在庫調整を反映して前3Q63.7万枚から前4Q58.0万枚に減少しましたが、各分野で単価上昇が実現したため、ウェハ当たり売上高が上昇しました。この結果、前4Qの全社売上高は前3Q比増収となりました。

また前4Qには、ニューヨーク州イーストフィッシュキルの工場をオン・セミコンダクターに売却したため、4.03億ドルの売却益がその他の収益で発生しました。そのため、当期純利益の水準が高くなっています。

表5 グローバルファウンドリーズの業績

時価総額 34,458百万ドル(2023年2月20日)

発行済株数 554.0百万株(完全希薄化後)

発行済株数 546.0百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジのレンジ平均値。

表6 グローバルファウンドリーズの分野別売上高(四半期)

出所:会社資料より楽天証券作成

表7 グローバルファウンドリーズの分野別売上高(年度)

出所:会社資料より楽天証券作成

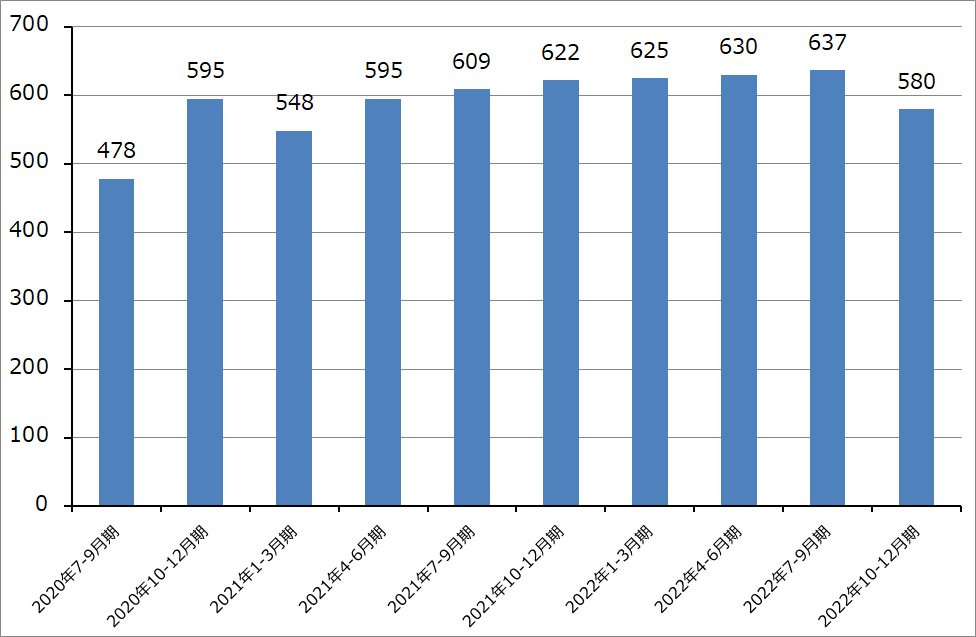

グラフ2 グローバルファウンドリーズのウェハ出荷枚数(300ミリ換算)

グラフ3 グローバルファウンドリーズ:ウェハ当たり売上高

2.2023年12月期は1~2Qに業績が減速、3Qから回復、再成長に向かうと予想。GMと長期契約を締結。

2023年12月期1Qの会社側ガイダンスは、売上高18.10~18.50億ドル、営業利益2.33~2.82億ドル、当期純利益2.02~2.57億ドルです。予想レンジの平均値は、売上高18.30億ドル(前年比5.7%減)、営業利益2.58億ドル(同14.7%増)、当期純利益2.30億ドル(同28.5%増)となり、前4Q比では減収減益になる見込みです。

分野別に見ると、今1~2Qは、スマート・モバイル・デバイスの中の低価格帯から高価格帯向けまでが在庫整理のために前4Q比で減収になると予想されます。通信設備・データセンター向けも、今1~2Qはデータセンター向けの前4Q比減収が予想されます。

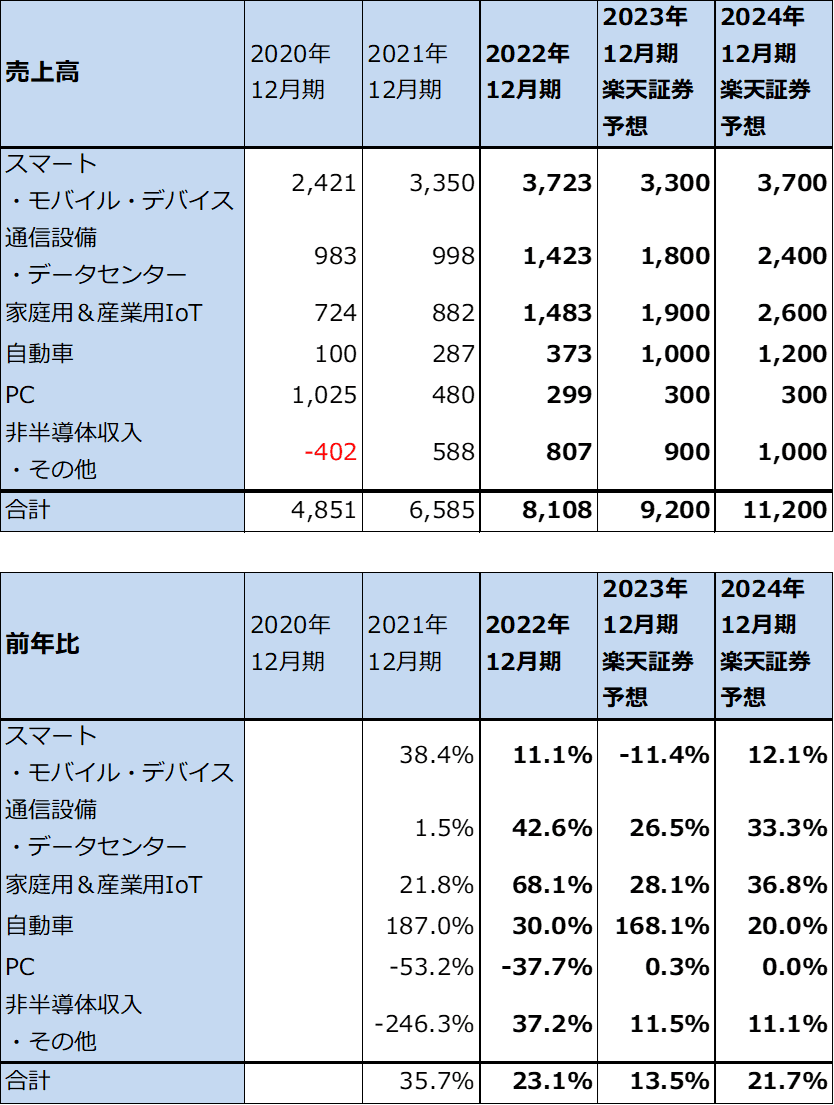

一方で、家庭用&産業用IoTは引き続き成長が続くと予想されます。自動車向けも同様で、自動車生産が回復し、かつ、ガソリン車よりも多くの半導体を使う電動車(EV、PHEV)の生産台数が増加していることにより、自動車向けは2023年12月期に10億ドル(同2.7倍)に達すると会社側は予想しています。また、今年2月にゼネラルモーターズ(GM)との間で長期契約(長期供給契約、LTA)を締結しましたが、これは今後の自動車向けビジネスに寄与することになります。

また、長期契約顧客は2022年12月期末で40社、約275億ドルになっており、このうち確約分、前払い分は約50億ドルあります。このため、短期的な業績変動はあっても中長期では業績拡大が期待できます。今1~2Qは在庫調整による業績減速が予想されますが、今3Qから回復が期待できると思われます。

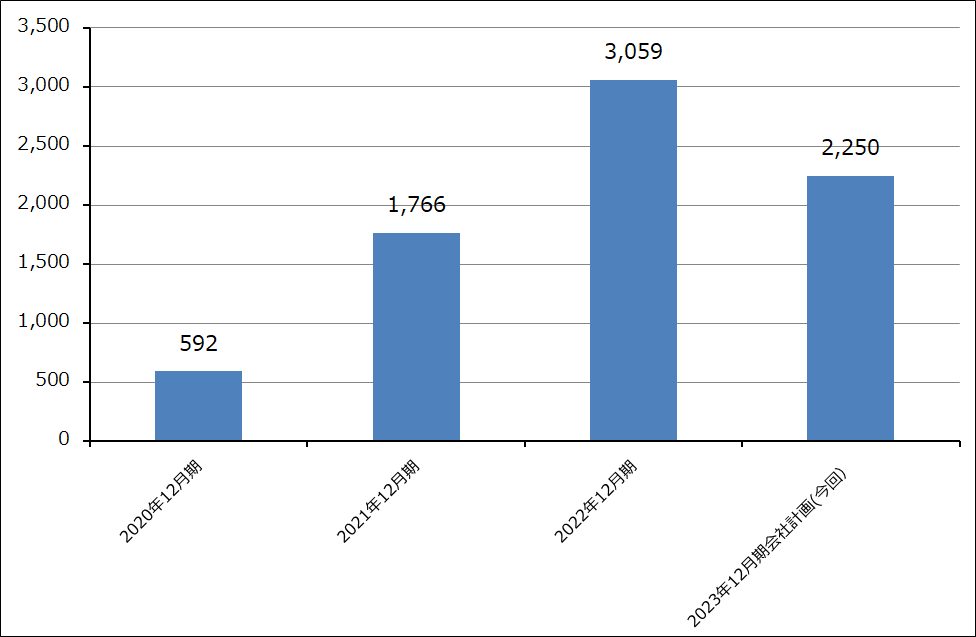

設備投資については、今1~2Qの業績減速に対応して、2023年12月期設備投資を22.5億ドルと計画しています(2022年12月期は30.59億ドル)。

このような状況から、楽天証券では2023年12月期を売上高92億ドル(同13.5%増)、営業利益14億ドル(同20.0%増)、2024年12月期を売上高112億ドル(同21.7%増)、営業利益21億ドル(同50.0%増)と予想します。

グラフ4 グローバルファウンドリーズの設備投資額

3.今後6~12カ月間の目標株価を80ドルとする

グローバルファウンドリーズの今後6~12カ月間の目標株価を80ドルとします。中長期の視点から、2024年12月期の楽天証券予想EPS 3.61ドルに成長性を考慮した想定PER20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。