![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今週の予想

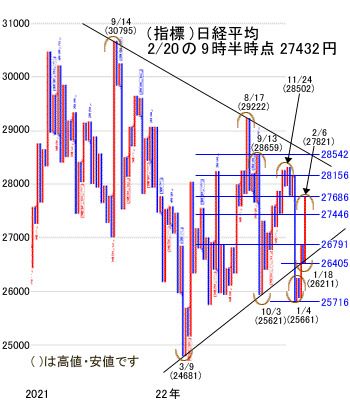

今週は米金利の上昇を巡り、大きな動きがなければレンジは2万7,200~2万7,800円

先週は、米国市場で経済指標がインフレ圧力を示すことになり、早期金融引き締めの後退が明確になり米株が大きく下げる場面がありましたが、日本株は円安の進行が日経平均株価を支えることになりました。日経平均は弱含みながらも2万7,500円よりやや高い水準での動きとなりました。

米国の年後半の利下げ転換という楽観的なシナリオが崩れた形となっており、前回のFOMC(米連邦公開市場委員会)での0.25%の利上げは不十分だったという声も上がっていることで、インフレ圧力が強いままなら3月のFOMC(21~22日)に向け、0.5%の見通しも出てくる可能性があります。

前回のFOMCの議事録公表は注目といえます。こういう状況の中で、24日に実施される次期日本銀行総裁内定の植田和男氏の所信聴取を、為替市場が「試す」動きも考えられるので最大の焦点となります。

本決算発表済みの12月決算企業の今期予想の為替前提は、平均で1ドル=129円となっており、これに対して先週末の為替は134円台です。このまま円安・ドル高が続くのであれば、輸出企業の収益拡大余地が生まれて株価の上昇が期待できることになります。

今週の日本市場は、23日の祝日を挟んでおり、米金利を巡る警戒感が円安を支えられるのかがポイントとなります。レンジは先週と同じように2万7,200~2万7,800円とします。

今週も流れとしては、2万8,000円を目指す中にありますが、上値が重くなっています。海外投資家は、2月第2週(2月6~10日)まで5週連続で買い越しており、1月中旬からのリバウンド相場をサポートしてきましたが、2月になってその効果が薄れてきており、一方で年金マネーを扱う「信託銀行」は昨年11月から現物株を13週連続で売り越し、日本株の上値を重くしています。

重くなって下げても2万7,200円水準を維持していれば、上昇相場にあるとみてよく、ここを切ると調整入りの可能性があります。

今週の指標:日経平均株価

今週も流れとしては、2万8,000円を目指す中にありますが、上値が重くなっています。海外投資家は、2月第2週(2月6~10日)まで5週連続で買い越しており、1月中旬からのリバウンド相場をサポートしてきましたが、2月になってその効果が薄れてきており、一方で年金マネーを扱う「信託銀行」は昨年11月から現物株を13週連続で売り越し、日本株の上値を重くしています。

重くなって下げても2万7,200円水準を維持していれば、上昇相場にあるとみてよく、ここを切ると調整入りの可能性があります。レンジは先週と同じように2万7,200~2万7,800円を想定。

先週の動き

先週の予測では、2万7,400~2万7,800円のレンジ内の動きとし、下げても2万7,200円台としました。

2月13日(月)は、前週末のナスダック総合指数の3日続落を嫌気し、米半導体中心に売りが先行し、時間外のナスダック先物安で、一時▲404円の2万7,266円までザラ場で下げ、終値では▲243円の2万7,427円で引けました。

14日(火)は、前日の米国市場の大幅高を受け、一時+294円の2万7,721円まで上昇し、終値は+175円の2万7,602円でした。

15日(水)は、米国の1月消費者物価指数が予想を上回り、利上げ打ち止め期待が後退し、一時▲158円の2万7,444円まで下げ、終値では▲100円の2万7,501円でした。

16日(木)は、米国株式の上昇を受け、さらに為替が1ドル=133円台の円安となったこともあり、一時+225円の2万7,727円まで上昇し、終値は+194円の2万7,696円でした。

17日(金)は、前日の米国株式が1月CPI(消費者物価指数)に続いて1月卸売物価指数も予想を上回る伸びとなり、インフレ高進を示したことで早期利上げ停止期待が後退し、米株全面安でNYダウは▲431ドルでした。これを受けて日経平均は、一時▲229円の2万7,466円まで下げましたが、その後は2万7,500円水準のもみあいとなり▲183円の2万7,513円で引けました。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)