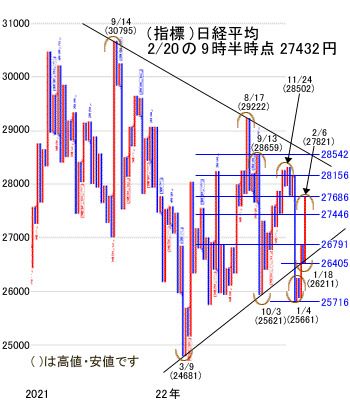

今週の予想

今週は米金利の上昇を巡り、大きな動きがなければレンジは2万7,200~2万7,800円

先週は、米国市場で経済指標がインフレ圧力を示すことになり、早期金融引き締めの後退が明確になり米株が大きく下げる場面がありましたが、日本株は円安の進行が日経平均株価を支えることになりました。日経平均は弱含みながらも2万7,500円よりやや高い水準での動きとなりました。

米国の年後半の利下げ転換という楽観的なシナリオが崩れた形となっており、前回のFOMC(米連邦公開市場委員会)での0.25%の利上げは不十分だったという声も上がっていることで、インフレ圧力が強いままなら3月のFOMC(21~22日)に向け、0.5%の見通しも出てくる可能性があります。

前回のFOMCの議事録公表は注目といえます。こういう状況の中で、24日に実施される次期日本銀行総裁内定の植田和男氏の所信聴取を、為替市場が「試す」動きも考えられるので最大の焦点となります。

本決算発表済みの12月決算企業の今期予想の為替前提は、平均で1ドル=129円となっており、これに対して先週末の為替は134円台です。このまま円安・ドル高が続くのであれば、輸出企業の収益拡大余地が生まれて株価の上昇が期待できることになります。

今週の日本市場は、23日の祝日を挟んでおり、米金利を巡る警戒感が円安を支えられるのかがポイントとなります。レンジは先週と同じように2万7,200~2万7,800円とします。

今週も流れとしては、2万8,000円を目指す中にありますが、上値が重くなっています。海外投資家は、2月第2週(2月6~10日)まで5週連続で買い越しており、1月中旬からのリバウンド相場をサポートしてきましたが、2月になってその効果が薄れてきており、一方で年金マネーを扱う「信託銀行」は昨年11月から現物株を13週連続で売り越し、日本株の上値を重くしています。

重くなって下げても2万7,200円水準を維持していれば、上昇相場にあるとみてよく、ここを切ると調整入りの可能性があります。

今週の指標:日経平均株価

今週も流れとしては、2万8,000円を目指す中にありますが、上値が重くなっています。海外投資家は、2月第2週(2月6~10日)まで5週連続で買い越しており、1月中旬からのリバウンド相場をサポートしてきましたが、2月になってその効果が薄れてきており、一方で年金マネーを扱う「信託銀行」は昨年11月から現物株を13週連続で売り越し、日本株の上値を重くしています。

重くなって下げても2万7,200円水準を維持していれば、上昇相場にあるとみてよく、ここを切ると調整入りの可能性があります。レンジは先週と同じように2万7,200~2万7,800円を想定。

先週の動き

先週の予測では、2万7,400~2万7,800円のレンジ内の動きとし、下げても2万7,200円台としました。

2月13日(月)は、前週末のナスダック総合指数の3日続落を嫌気し、米半導体中心に売りが先行し、時間外のナスダック先物安で、一時▲404円の2万7,266円までザラ場で下げ、終値では▲243円の2万7,427円で引けました。

14日(火)は、前日の米国市場の大幅高を受け、一時+294円の2万7,721円まで上昇し、終値は+175円の2万7,602円でした。

15日(水)は、米国の1月消費者物価指数が予想を上回り、利上げ打ち止め期待が後退し、一時▲158円の2万7,444円まで下げ、終値では▲100円の2万7,501円でした。

16日(木)は、米国株式の上昇を受け、さらに為替が1ドル=133円台の円安となったこともあり、一時+225円の2万7,727円まで上昇し、終値は+194円の2万7,696円でした。

17日(金)は、前日の米国株式が1月CPI(消費者物価指数)に続いて1月卸売物価指数も予想を上回る伸びとなり、インフレ高進を示したことで早期利上げ停止期待が後退し、米株全面安でNYダウは▲431ドルでした。これを受けて日経平均は、一時▲229円の2万7,466円まで下げましたが、その後は2万7,500円水準のもみあいとなり▲183円の2万7,513円で引けました。

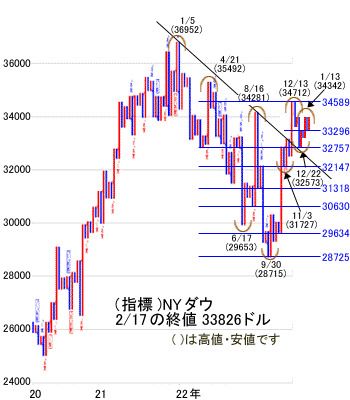

今週の指標:NYダウ(ダウ工業株30種平均)

今週は、FRB(米連邦準備制度理事会)は前回のFOMCで市場の予想通り、0.25%の利上げを決定し、その後の会見で、パウエル議長はディスインフレの初期の兆候が見られると言及し、利上げ停止を期待した買いが相場を押し上げました。

一方で、議長は仮に雇用の強さが持続した場合、ピーク金利を引き上げる可能性にも言及したことで、また、クリーブランド連邦準備銀行のメスター総裁やセントルイス連銀のブラード総裁が前回の会合で0.5%の利上げを支持していたことを表明しました。

ブラード総裁は3月のFOMCで0.5%の利上げの可能性を除外しないとも述べています。議事録公開が注目となり、利上げペースを再び加速させることになると売り材料となります。まだFOMCまでは時間がありますので、今は雇用関連や主要企業の収益で株価は上下動することが想定されます。

経済指標では、10-12月期GDP(国内総生産)改定値、週次新規失業保険申請件数、1月個人所得支出、ミシガン大消費者信頼感指数などが発表予定となります。また、FOMC議事録の公表もありますので、結果によって不安定な相場となりそうです。

先週の動き

先週は、注目すべき経済指標が発表されるとしました。

13日(月)は、1月消費者物価指数を翌日に控え、NY連銀のインフレ予想が低下したことで主要3指標そろって大幅高でNYダウは+376ドルの3万4,245ドルでした。14日(火)は、注目の1月消費者物価指数が予想を上回り、利上げ打ち止め期待の後退で、NYダウは▲418ドルまで下げましたが、その後下げ幅を縮小し、▲156ドルでした。

15日(水)は、1月小売売上高は予想を上回る強い結果でインフレ圧力が高いことが示され、NYダウは一時▲256ドルまで下げますが、切り返して終値は+38ドルの3万4,128ドルでした。16日(木)は、1月卸売物価指数も予想を上回る伸びで、1月CPIに続いてインフレ高進を示し米株式全面安となり、NYダウは▲431ドルでした。

週末17日(金)は、10年債利回りが一時、昨年11月以来の高さまで上昇したことで、▲179ドルまで下げましたが、+129ドルと反発して終了しました。

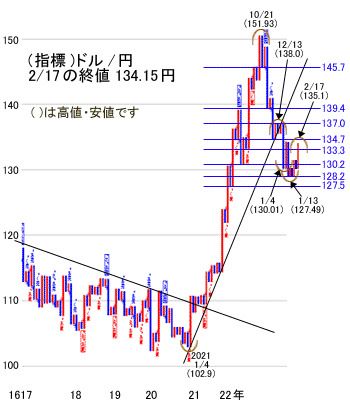

今週の指標:ドル/円

先週末は、リッチモンド総裁が小幅利上げを支持し、現時点で大幅利上げの必要性を否定したことで、長期金利が低下に転じ、ドル買いも後退しました。17日には一時135.10円まで上昇しましたが、ここから上値重く132~134円のレンジでのもみあいとなりそうです。

先週の動き

前週は、インフレピークアウト期待もあり、利上げの停止期待が高まってドルが売られ130円を割る場面もありました。しかし、先週はインフレ指標(1月CPI、1月卸売物価指数)が予想を上回ったことで、インフレ圧力が強いということで、利上げの停止期待が後退し、ドル買いが強まりました。14日(火)は133.30円まで上昇、15日(水)は134.36円、16日(木)は1月6日につけた年初来高値の134.77円を上放れる場面もありました。

先週の結果

先週は、一時2万7,200円台へブレるが、2万7,400~2万8,000円のレンジ内の動き

先週の予測では、前週末の日銀次期総裁人事で植田元審議委員の起用方針を受けて、市場がどう反応するかということと、国内外の重要イベントを控えていることで、それを消化しながら様子見的な動きになるとし、先週も前週に引き続き2万7,400~2万8,000円のレンジ内の動きを想定し、下げた場合でも2万7,200円台にある75日移動平均線、200日移動平均線にサポートされることになるとしました。

結果的に週始めにザラ場では、2万7,266円まで下げましたが、終値では2万7,427円となり、上値は2万7,700円台でしたのでレンジ幅は2万7,300~2万7,800円となりました。終値ベースでは2万7,400~2万7,800円の上値の重い動きでした。

週始めの13日(月)は、米国でナスダックが3日続落していたことで、半導体中心に売られ、日銀総裁人事も一時的な乱高下もあったことで、日経平均は一時▲404円の2万7,266円まで下落しましたが、売り一巡後は円安歩調もあって下げ渋り、▲243円の2万7,427円で引けました。

14日(火)は、前日の米国株式は長期金利の低下を受け、3指標そろって大幅高となったことで、また円安にもサポートされ、半導体関連株中心に買われ、一時+294円の2万7,721円まで上昇するものの、円安一服となって終値は+175円の2万7,602円でした。

15日(水)は、前日の米国市場では、注目の1月CPIが予想を上回ったことで、利上げ打ち止め期待が後退し、NYダウが3日ぶり反落となり、時間外のナスダック先物も下落したことで、一時▲158円の2万7,444円まで下げ、終値では▲100円の2万7,501円となりました。

16日(木)は、前日の米国市場で1月小売売上高が予想を上回る強い結果となったことで、利上げの長期化懸念からNYダウは、一時▲256ドルまで下げるものの、終値では+38ドルと反発し、主要3指標そろって上昇したことで、日経平均は、一時+225円の2万7,727円まで上昇し、終値では+194円の2万7,696円でした。

16日の米国市場では、1月の卸売物価指数が予想を上回る伸びとなり、前日の消費者物価指数に続いてインフレ高進が示されたことで、早期利上げ停止期待が後退し、新規失業保険申請件数も予想を下回って雇用の強さが明らかになったことや、さらにセントルイス連銀総裁はFOMCで0.5%の利上げを支持する可能性を示したこともあり、NYダウは▲431ドル、ナスダック▲214P、S&P500種指数は▲57Pと3指標が大幅反落となりました。

17日(金)は、米国の金融引き締め長期化懸念から長期金利が上昇し、つれて株式が大幅安となりました。これを受けて日経平均は一時▲229円の2万7,466円まで下げましたが、円安で一時▲87円の2万7,608円まで戻すものの、ここでの円安は日本経済にとってのプラス材料ばかりではないため、後場は無視されアジア株安、米株先物安が重しとなって、▲183円の2万7,513円で引けました。

結局、今週は2万7,500円をはさんだ狭い範囲でのもみあいとなりました。

日本市場の引け後の米国市場では、10年債利回りが昨年11月以来の水準の3.92%まで上昇したことで、NYダウは一時▲179ドルまで下げましたが、ディフェンシブ株中心に買い戻され+129ドルの3万3,826ドルで引けました。シカゴ日経先物は+45円の2万7,505円でした。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。