![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:オン・セミコンダクター(ON、NASDAQ)、スカイウォーター・テクノロジー(SKYT、NASDAQ)

オン・セミコンダクター

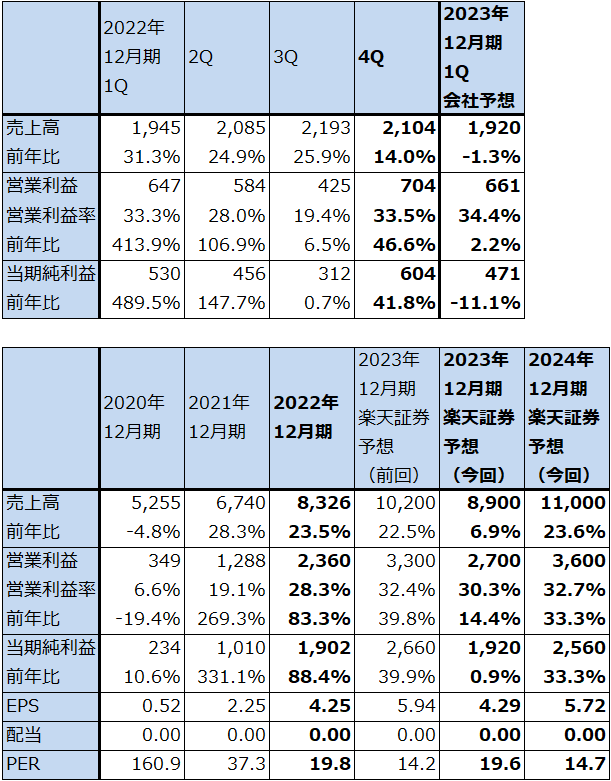

1.2022年12月期4Qは、14.0%増収、46.6%営業増益

オン・セミコンダクター(以下オンセミ)の2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高21.04億ドル(前年比14.0%増)、営業利益7.04億ドル(同46.6%増)となりました。

自動車向けは好調でしたが、産業向けの鈍化、不採算事業の縮小、撤退によって増収率が鈍化しました。ただし、営業利益率は前3Q19.4%から前4Q33.5%に改善しました。自動車向け中心にパワー半導体、イメージセンサなどの得意分野が伸びたこと、工場の再編が一段落したため、前3Qまであったのれんと無形固定資産の減損がなくなったことが寄与しました。

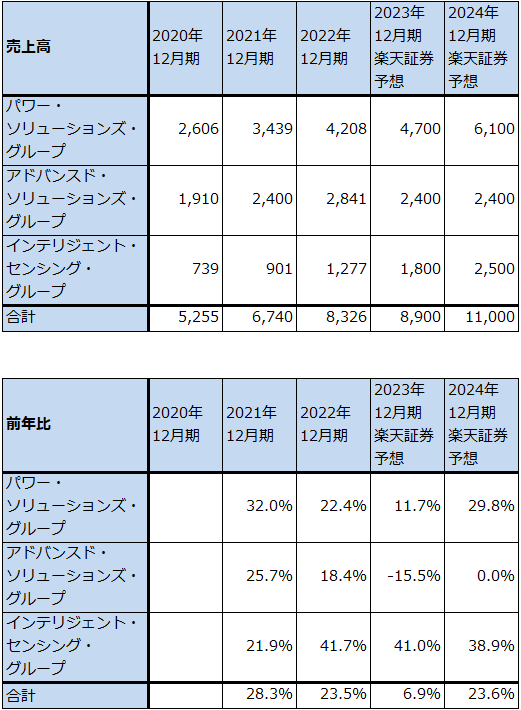

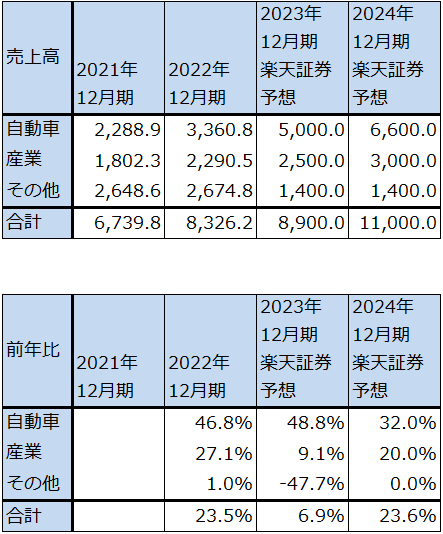

この結果、2022年12月期通期は、売上高83.26億ドル(同23.5%増)、営業利益23.60億ドル(同83.3%増)となりました。

表1 オン・セミコンダクターの業績

時価総額 36,361百万ドル(2023年2月16日)

発行済株数 447.9百万株(完全希薄化後)

発行済株数 432.2百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの高安平均値。

2.自動車向けSiCパワー半導体とイメージセンサが好調

1)事業別ではインテリジェント・センシング・グループが好調

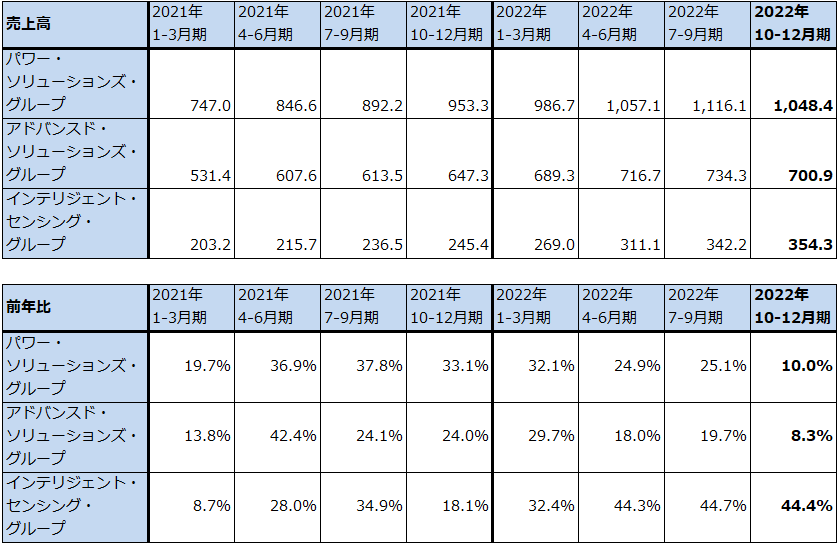

前4Qの事業別売上高を見ると、最も売上高が大きいパワー・ソリューションズ・グループが、10.48億ドル(前年比10.0%増)となり、前3Qまでの前年比20%以上の伸びから鈍化しました。SiC(シリコン・カーバイド)を使った最新型のパワー半導体は自動車向け、一般産業機器向けなどに好調でしたが、従来型のシリコン系パワー半導体が減少したことによって相殺された模様です。また、産業向け、民生品向けは景気後退の影響を受けました。

アドバンスド・ソリューションズ・グループ(一般的なロジック半導体など)も7.01億ドル(同8.3%増)と前3Qまでの10%台の伸びから鈍化しました。民生品向けの鈍化と不採算事業からの縮小、撤退を進めていることが響きました。

一方で、インテリジェント・センシング・グループ(イメージセンサを中心とする各種センサ)は3.54億ドル(同44.4%増)と引き続き大きく伸びました。自動車の自動ブレーキ、自動運転システム向け、産業機器の監視向けにイメージセンサが好調でした。オンセミはイメージセンサで世界シェア4%で5位の中堅ですが(1位ソニーグループ39%、2位サムスン22%、2021年)、コストパフォーマンスが良いことから自動車向け、産業向けなどに伸びています。

表2 オン・セミコンダクターの事業別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表3 オン・セミコンダクターの事業別売上高(年度ベース)

出所:会社資料より楽天証券作成

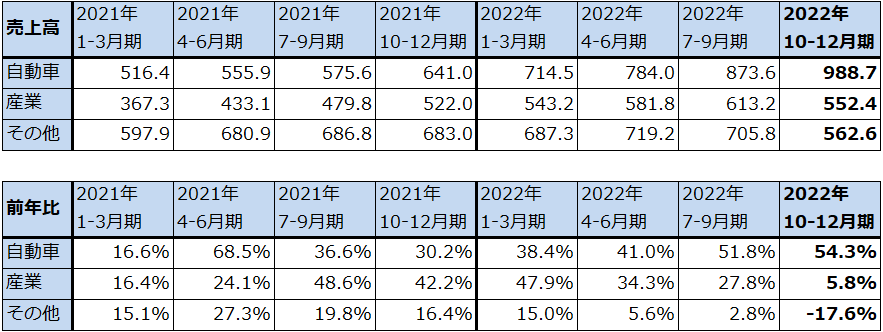

2)分野別では自動車向けが絶好調

また、分野別売上高を見ると、自動車向けが9.89億ドル(同54.3%増)、前3Q比でも13.2%増と好調でした。SiC系パワー半導体、イメージセンサが増加しました。半導体不足が緩和されるに従って自動車生産台数が回復してきたこと、EVと自動運転の普及が進んでいることから、パワー半導体とイメージセンサの両方にとって自動車セクターが大きな需要先になっています。例えば、テスラはオンセミの大口顧客の1社ですが、テスラ向けにSiC系パワー半導体、イメージセンサ、電源用半導体とアナログ半導体などを供給しており、テスラ車の生産出荷台数増加の寄与もあったと思われます。

一方で産業向けは5.52億ドル(同5.8%増)、前3Q比では9.9%減となり、それまでの前3Qまでの前年比20%以上の伸びから鈍化しました。エネルギー、医療向けは好調でしたが、その他の産業向けは景気後退とシリコン系からSiC系へのパワー半導体のシフトの影響を受けたと思われます。

その他向けは5.63億ドル(同17.6%減)、前3Q比でも20.3%減となりました。不採算事業の縮小、撤退の影響が出ています。

表4 オン・セミコンダクターの分野別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表5 オン・セミコンダクターの分野別売上高(年度ベース)

出所:会社資料より楽天証券作成

3.2023年12月期1Qは前4Q比減収減益へ。ただし、自動車向けの好調は続こう

2023年12月期1Q(2023年1-3月期)の会社側ガイダンスは、売上高18.7~19.7億ドル、売上総利益率45.6~47.6%、販管費(研究開発費を含む)3.16~3.31億ドル、完全希薄化後EPS(1株当たり利益)0.99~1.11ドル、完全希薄化後発行済み株式数4.49億株です。ここから会社側ガイダンスのレンジ平均値を計算すると、売上高19.20億ドル(前年比1.3%減)、営業利益6.61億ドル(同2.2%増)となり、前4Q比減収減益となる見込みです。

今1Qは自動車向けの好調が続く見込みですが、産業向け、その他向けは引き続き景気後退と不採算事業の縮小、撤退の影響を受けると思われます。2023年12月期通期でも自動車向けの好調が予想され、引き続きSiC系パワー半導体、イメージセンサなどが牽引すると思われます。産業向けは今2Qまたは今3Qから回復すると予想しました。

このような見方から、楽天証券では、2023年12月期を売上高89億ドル(前年比6.9%増)、営業利益27億ドル(同14.4%増)、2024年12月期を売上高110億ドル(同23.6%増)、営業利益36億ドル(同33.3%増)と予想します。

今期は1Qまたは1-2Qに景気後退による業績鈍化が予想されますが、自動車向けの好調持続と産業向けの回復によって、今2Qまたは今3Qから再び高成長が期待できると思われます。

4.今後6~12カ月間の目標株価を95ドルから120ドルへ引き上げる

オンセミの今後6~12カ月間の目標株価を、前回の95ドルから120ドルに引き上げます。楽天証券の2024年12月期予想EPS5.72ドルに、中長期の成長性を評価して想定PER(株価収益率)20~25倍を当てはめました。

自動車セクターが、生産出荷台数の回復に止まらず、EVと自動運転の普及によって半導体の一大需要先となりつつあることがわかる強いサインがオンセミの前4Qまでの決算で示されています。引き続き中長期で投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)