![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

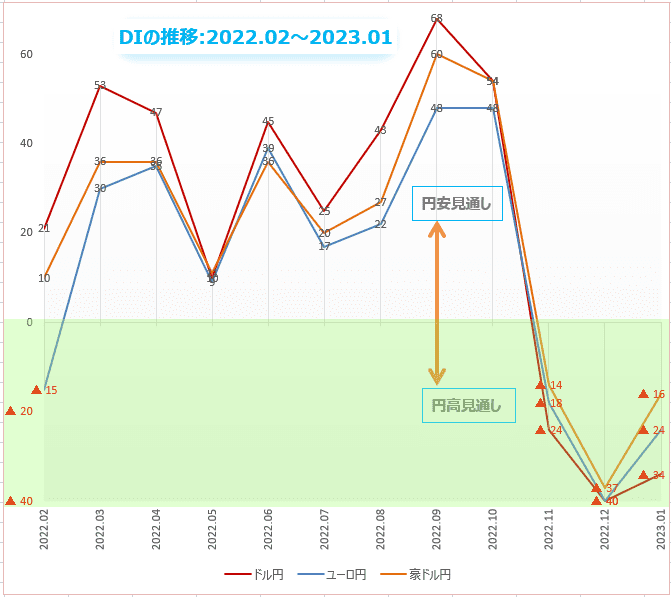

為替DI:2月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

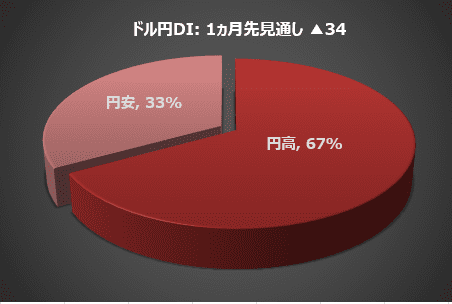

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、2月は「円高/ドル安」との見方が全体の67%を占めた。

円安見通しから円高見通しを引いたDIは▲34で、前月に比べて6ポイント減少。

FRBは間違っている?

FOMCは2月の会合で、2022年3月から数えて連続8回目となる利上げを決定した。利上げ幅は、予想通り0.50%から0.25%にペースダウンした。

FOMCが新型コロナ対策として、0.5%の緊急利下げを実施したのは、2020年3月3日のことだった。それから2年間大規模緩和政策を続けたが、約1年前の2022年3月の会合において、緩和から利上げへと金融政策を引き締め方向へ転換した。

そして今年、FOMCは利上げサイクルを終了して「アイドリング」状態に入ると見られている。

FRBのパウエル議長は「一段の金利引き上げが適切である」と述べる一方で、米経済に初期段階の「ディスインフレ」の兆候を認めた。利上げは夏まで続くかもしれないし、あるいは3月で終了するかもしれない。

FRBが政策を決断する上で、最も重要なのは雇用市場だ。雇用市場で失業率が上昇し、就業者の伸びがマイナスになった場合に、FRBは利下げを含めて真剣に考え始めることになる。

FRBは、失業率を過去最低水準の3.5%前後に維持しながら、インフレ率を2.0%まで下げようとしているが、それはあまりに「楽観的」かもしれない。

インフレ率を10.0%から5.0%まで下げるのは比較的簡単だろう。ダイエットでも最初の1kgは楽ですが、きついのは最後の500gです。インフレ率も本当に大変なのは3.0%に下げることだ。

それを2年間という短期間で目標値の2.0%以下に押し下げるような「劇薬」を使い続けたなら、米経済は体調を崩し失業率が7.0%を超えて悪化する可能性が高い。

失業率は「たとえ上昇しても、すぐ下がる。」FRBはそう楽観しているようだが、果たしてどうでしょうか。1年半前にFRBは、インフレは「一過性」なので利上げは必要ないと言っていました。

「インフレが下がり、景気(失業率)も悪化しない」のは理想だ。しかし、現実的には「インフレは下がるが、景気(失業率)は悪化する」ことになります。最悪なのは「インフレがさらに上がって、景気(失業率)も悪化する」ことです。

「ボラティリティのボラティリティ」の高いマーケットでは、状況が急激に変化する。最初のシナリオに固執しているとこの相場を生き抜くことができない。

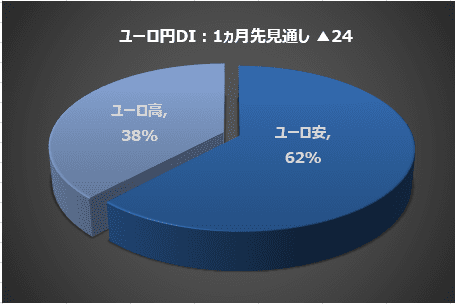

楽天証券がユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、2月は「円高/ユーロ安」との見方が全体の62%を占めた。

円安見通しから円高見通しを引いたDIは▲24。

円高見通しは前月に比べ16ポイント減少。

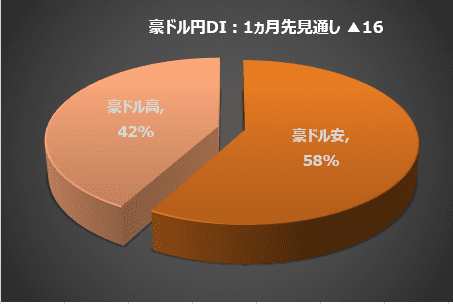

豪ドル/円相場の2月は「円高/豪ドル安」との見方が全体の58%を占めた。

円安見通しから円高見通しを引いたDIは▲16。

円高見通しは前月に比べて9ポイント減少。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

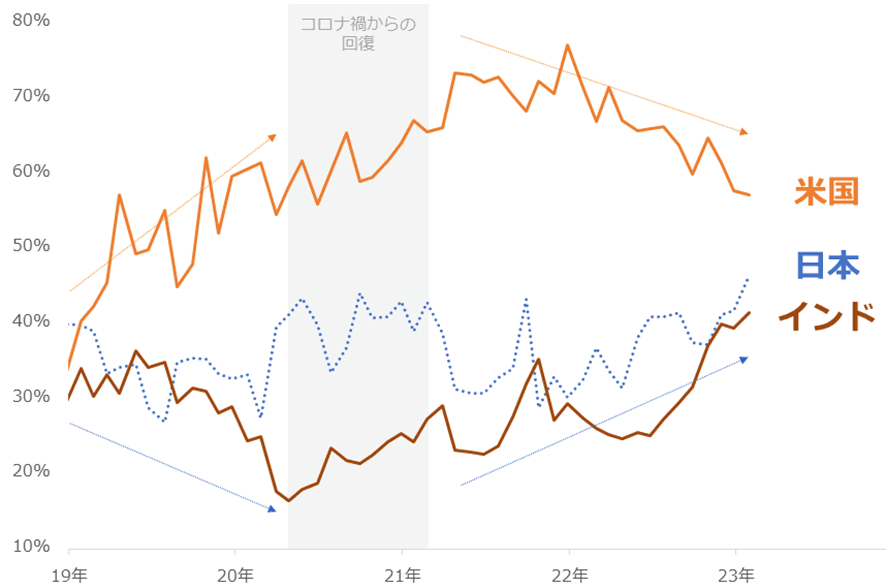

今回は、毎月実施している質問「今後投資してみたい国・地域」で「米国」「日本」「インド」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です。(複数選択可)

図:「米国」「日本」「インド」を選択した人の割合の推移

2023年1月の調査では、「米国」を選択した人の割合は57.2%、「日本」は46.4%、「インド」は41.5%でした。新型コロナがパンデミック化する直前の2019年以降の推移をみると、コロナ禍からの世界的な景気回復期(2020年春から2021年春ごろ)を除けば、米国とインドの値が逆の関係(片方が上昇するともう片方が低下する)の傾向があることが分かります。

「日本」は、どちらかといえば「インド」と同じように動く傾向があり、「米国」が上昇する時に低下、低下する時に上昇する傾向があります。また、「低下したとしても30%前後」という傾向もあります。

全体的には、この期間、(1)個人投資家の皆さんは「米国」を軸に、投資戦略を練ってこられた(米国に期待しにくい時は日本やインドが受け皿になった)、(2)米国に強い期待が寄せられている時でも、「日本」に期待を寄せる人が一定の割合いた、などの傾向があったと言えます。

「米国」は、2021年12月に77.1%に達した後、低下の一途をたどっています。これは下記などが原因とみられます。

- ウクライナ危機勃発(2022年2月)により、「西側」と「非西側」との間にある溝が深まり、米国経済が停滞する懸念が強まったこと

- 同危機をきっかけに米国でも強いインフレに見舞われたこと

- 強いインフレに対してFRB(米国の中央銀行にあたる機関)が利上げを急ぎ、景気減速懸念が強まったこと

- 同危機に対して「強い対処ができない米国」が露呈したこと

- 2022年11月に行われた中間選挙が、バイデン政権の今後の運営を困難にする結果だったこと

こうした「米国」の動向横目に、その代替策として目される「日本」と「インド」の割合が上昇しました。2022年半ば以降、「インド」の上昇のスピードが速く、「日本」とほぼ同じ水準まで上昇してきています。

「米国」不振の中、「日本」か「インド」か、の選択になった場合、要人の更迭が相次ぐなどで、岸田内閣の支持率が低下しているなどのマイナス要素が影響し、「インド」が優位になっている可能性があります。

ただ、その「インド」には、下記など複数の懸念点があります。

- ウクライナ危機勃発後、ロシア産原油を輸入し、西側が制裁を科すロシアの収益源になっている

- 2021年のCOP26(国連気候変動枠組条約第26回締約国会議)で、合意文書案内の「石炭火力発電の段階的廃止」の表現に対して中国とともに反対した

- 2022年5月に自国の食料安全保障を優先して小麦の輸出制限をした

- 近年、非民主的な傾向が強まっている(次のレポートを参照「金(ゴールド)価格、まだ上昇すると考える理由」)

こうした懸念より、「インド」が「米国」の代替になり得るのか?という問いに対し、議論を深めていく必要があると、筆者は考えます。インドに関わる諸情勢、そして「米国」「日本」「インド」を選択した人の割合に、引き続き、注目していきたいと思います。

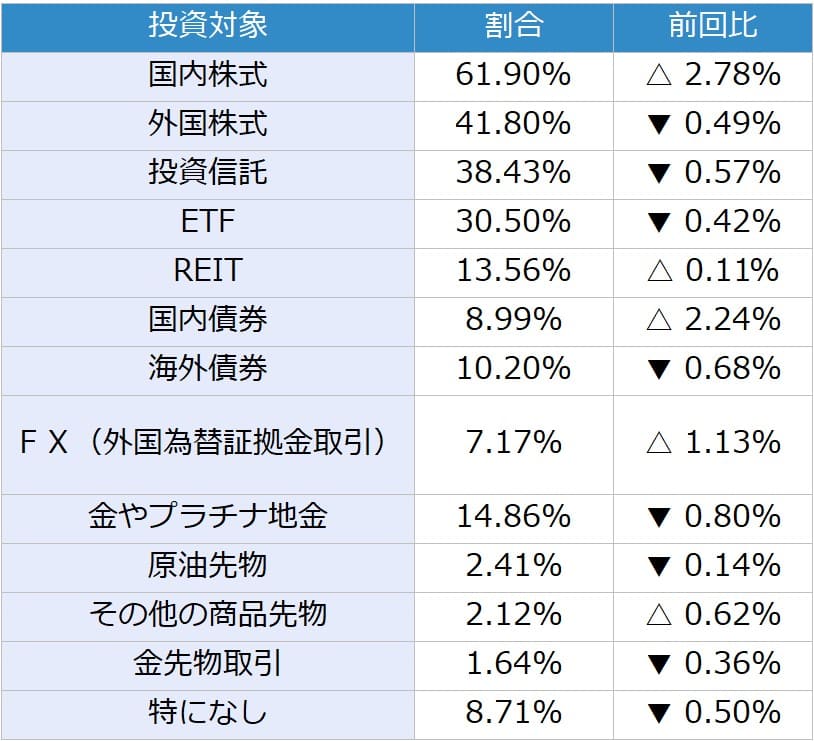

表:今後、投資してみたい金融商品 2023年1月調査時点(複数回答可)

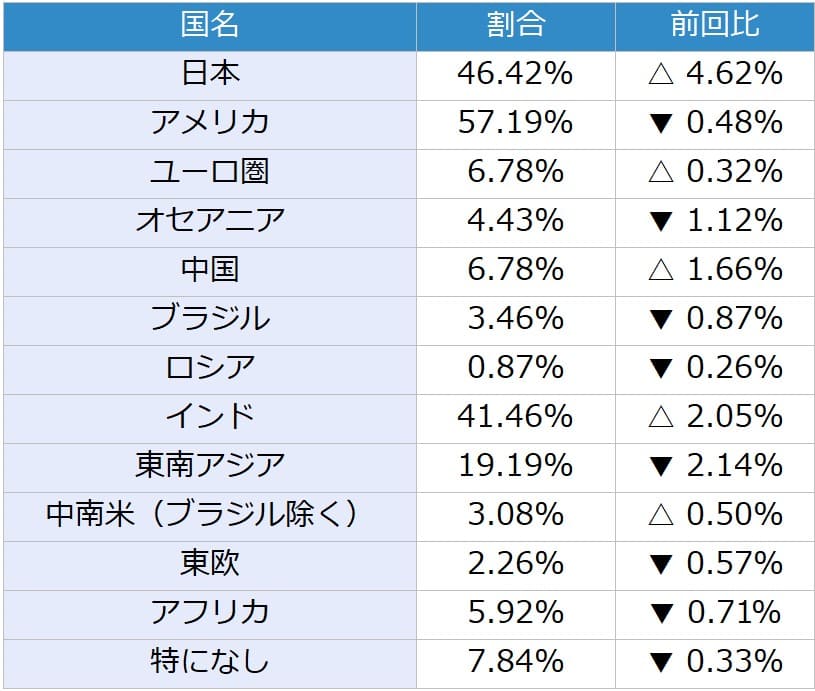

表:今後、投資してみたい国(地域) 2023年1月調査時点(複数回答可)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)