はじめに

今回のアンケート調査は、2023年1月30日(月)~2月1日(水)の期間で行われました。

2023年相場入りとなった1月末の日経平均株価は2万7,327円で取引を終え、前月末終値(2万6,094円)からは1,200円を超える上昇となりました。月足ベースでも再び上昇に転じています。

あらためて月間の値動きを振り返ると、米金融引き締めによる景気後退への不安がくすぶる中、日経平均は大発会に2万6,000円の節目割れで取引開始を迎えるなど、軟調なスタートとなりました。

こうした流れのまま、月の半ばまでは株価上昇のきっかけをつかめない展開が目立ち、2万6,000円から2万6,500円の範囲内でのもみ合いとなりました。

しかし、追加の政策修正が見送られた1月18日の日本銀行金融政策決定会合をきっかけに、株価が戻りをうかがうムードとなり、金融引き締めペースの鈍化観測で復調した米国株市場や、リオープンによる中国景気の回復期待なども追い風となり、節目の2万7,000円台を超えるところまで株価水準を切り上げていきました。

月末にかけては、2万7,500円あたりで上値が抑えられる格好となり、伸び悩んだ印象もありますが、前回(2022年12月)の日銀金融政策決定会合で株価が急落する前の水準を回復し、全体としては堅調だったと言えそうです。

このような中で行われた今回のアンケートですが、2,000名を超える個人投資家からの回答を頂きました。日経平均の見通しDIについては、前回から大きく改善し、為替についても、前回から円高の見通しを弱める結果となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「株価復調でDIが大幅改善、本格上昇はまだ先か?」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

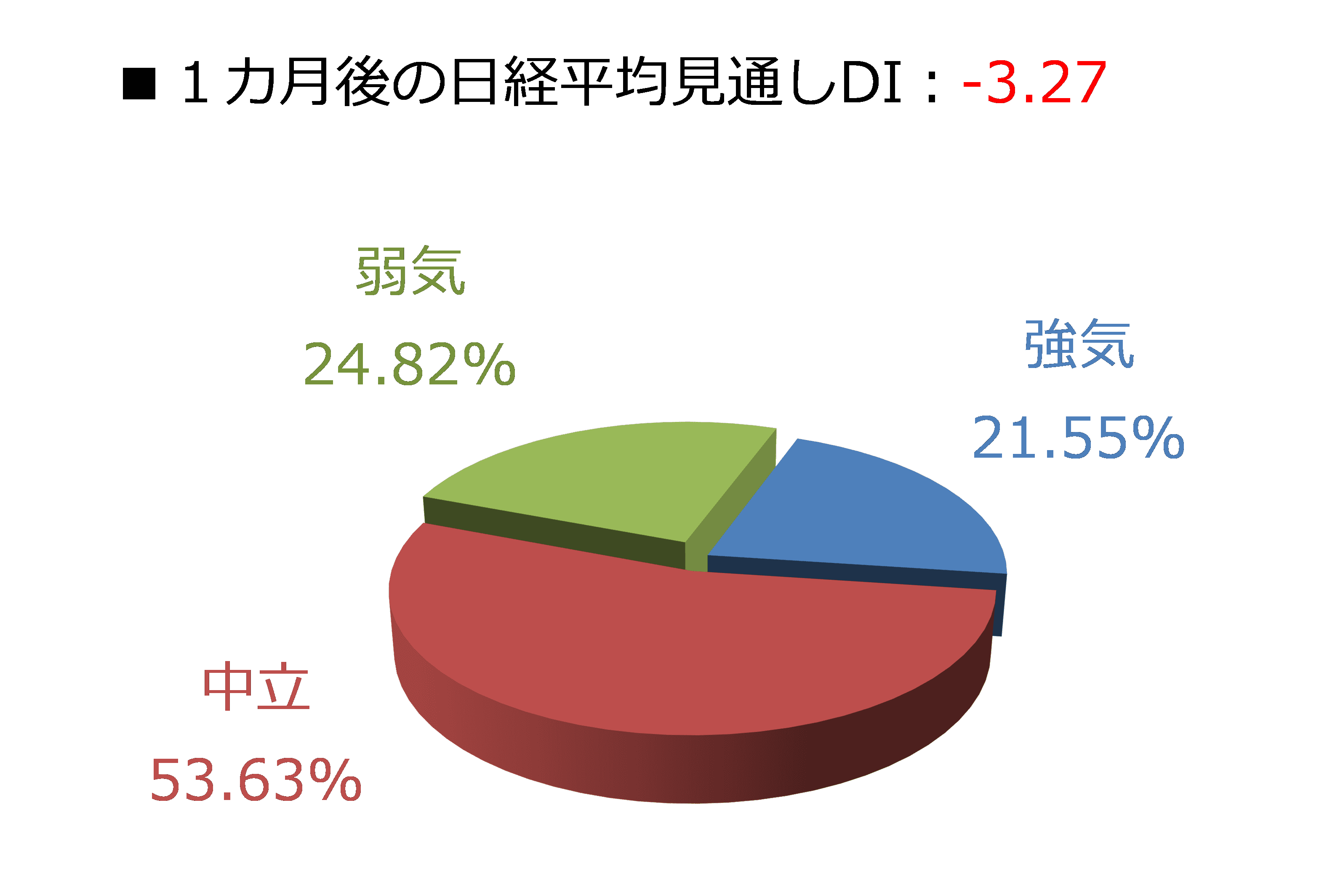

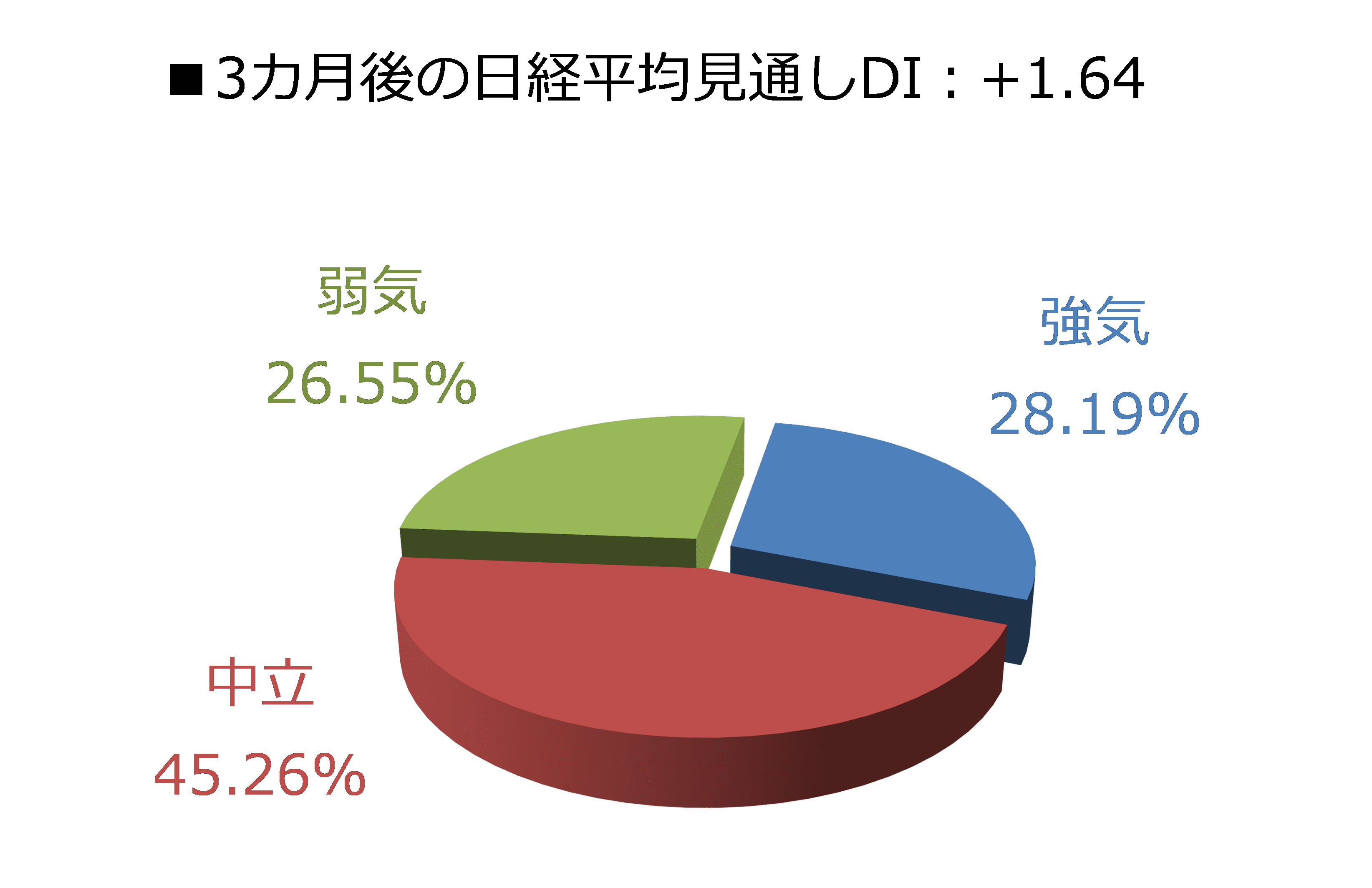

今回調査における日経平均見通しDIの結果は、1カ月先がマイナス3.27、3カ月先はプラス1.64となりました。

前回調査の結果がそれぞれ、マイナス30.25とマイナス18.54でしたので、両者ともにDIの値を大きく改善させたことになります。今回の調査期間(1月30日~2月1日)を含め、1月末にかけての株価の回復基調が素直に反映された格好と言えます。

実際に、下にある回答の内訳グラフを見ると、前回と比べて弱気派の減少が目立ちました。

具体的な数字で見ていくと、1カ月先の弱気派は24.82%(前回は43.04%)、3カ月先は26.55%(同39.75%)となっています。

同様に、強気派の変化についても見ていくと、1カ月先は21.55%(同12.79%)、3カ月先は28.19%(同21.21%)となっており、弱気派の減少に比べて強気派が急回復したかと言えば、微妙なところです。

そのため、今回の調査からは、「下値不安はかなり後退したものの、本格的な上昇に向けてはまだ自信を深められてはいない」という市場マインドなのかもしれません。

2月相場入りとなった国内株式市場ですが、8日(水)時点の日経平均が2万8,000円台の回復を射程圏内に捉えているなど、これまでのところ株価の回復基調を続けています。

引き続き、米金融政策の引き締めペース鈍化や、世界景気後退のソフトランディング、中国経済のリオープンなどの期待感が背景にある中、1月30日に公表されたIMF(国際通貨基金)の世界経済見通しで、中国のリオープン観測を理由に2023年の世界のGDP(国内総生産)成長率が上方修正されました。

また、1月31日(火)~2月1日(水)にかけて開催されたFOMC(米連邦公開市場委員会)でも、市場予想通りの利上げ幅(0.25%)が決定され、その後の記者会見でFRB(米連邦準備制度理事会)のパウエル議長がこれまでのタカ派姿勢がやや後退したことなど、イベント通過によるアク抜け感などが前向きな材料として受け止められています。

さらに、日本株については、今年の4月で任期満了となる黒田東彦日銀総裁の後任人事について、雨宮正佳副総裁に就任を打診したことが報じられ、「金融緩和が維持される、もしくは正常化のペースが加速しない」との観測で、為替市場が円安傾向となったことも支援材料となったもようです。

とはいえ、インフレと景況感の「鈍化のスピード感」の綱引きという中長期的な相場の視点は変わっておらず、実際に、2月3日の雇用統計やISM(米サプライマネジメント協会)非製造業景況感指数などの1月分の数字が強めの結果となり、景況感の強さが金融政策の引き締め警戒につながるとのことで、株式市場の楽観ムードに水を差す格好となっています。

先ほどの日銀総裁の後任人事についても、誰が就任しようと金融政策の修正は避けて通れず、株高材料としての賞味期限が短くなる可能性があります。さらに、偵察気球をめぐる騒動で、ブリンケン米国務長官の訪中が延期されるなど、米中関係の悪化といった懸念が浮上しているのも気掛かりです。

次回のFOMC(3月21~22日)まではまだ時間があるため、しばらくの間は、経済指標の結果や、それを受けた景況感と金融政策への思惑に敏感に反応しやすい相場地合いが続くことになり、その時々のムードで株価が動く展開には注意が必要になりそうです。

今月の質問

楽天証券経済研究所 コモディティアナリスト 吉田 哲

ここからは、テーマを決めて行っている「今月の質問」について、書きます。前回の調査で行った質問のテーマは「物価高対策」でした。

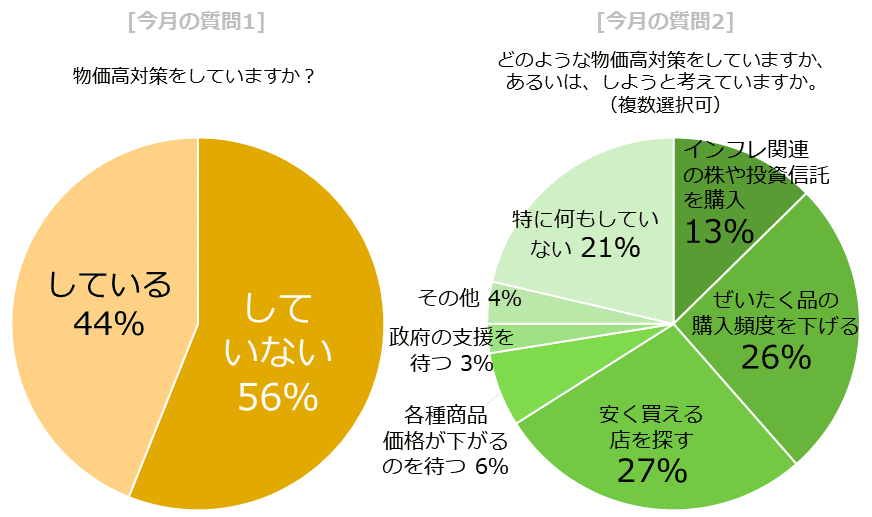

質問は合計三つあり、質問1は、「物価高対策をしていますか?」、質問2は「どのような物価高対策をしていますか、あるいは、しようと考えていますか?」、質問3は「どのような時に、物価が上がっていると、感じますか?」でした。

図:質問1と2の結果

・質問1

回答者の56%が、物価高対策をしていない、と回答しました。日本では、国際商品価格が上昇しても、企業が小売価格を上昇させないために努力をしたり、政府がさまざまな補助金を付与したりしています。このため、この値は「おおむね妥当」と言えるかもしれません。

他の国のインフレ(物価高)の状況は極めて厳しいと言わざるを得ません。ウクライナ危機が勃発して一時的に国際商品価格が急騰した2022年のインフレ率(前年比)は、英国が9.1%、ドイツが8.5%、イタリアが8.7%、米国が8.1%でした(IMFのデータより)。

欧米の主要国は高水準のインフレ(物価高)にあえいでいた一方、日本は2.0%(同)でした。とある旅系YouTuberが、2022年におよそ半年をかけて欧州を旅行していましたが、動画で欧州の市民生活における物価高の状況をありありと伝えていました。

・質問2

物価高対策をしている(しようとしている)かどうかについて問う質問でした(複数選択可)。「政府の支援を待つ」「各種商品価格が下がるのを待つ」などの、誰かや何かに対応を委ねたり、状況が好転するのを待ったりする、受動的な意味を持つ選択肢を選ぶ人の割合は7%程度でした(左記二つの選択肢の合計)。

逆に、「インフレ関連の株や投資信託を購入」、「ぜいたく品の購入頻度を下げる」「安く買える店を探す」などの、自らの行動によって対策を進める、能動的な意味を持つ選択肢を選ぶ人の割合は66%と大きくなりました(左記三つの選択肢の合計)。誰かや何かが状況を好転してくれるのを待つのではなく、まずはできることから対策をはじめる、という思いが感じられます。

・質問3

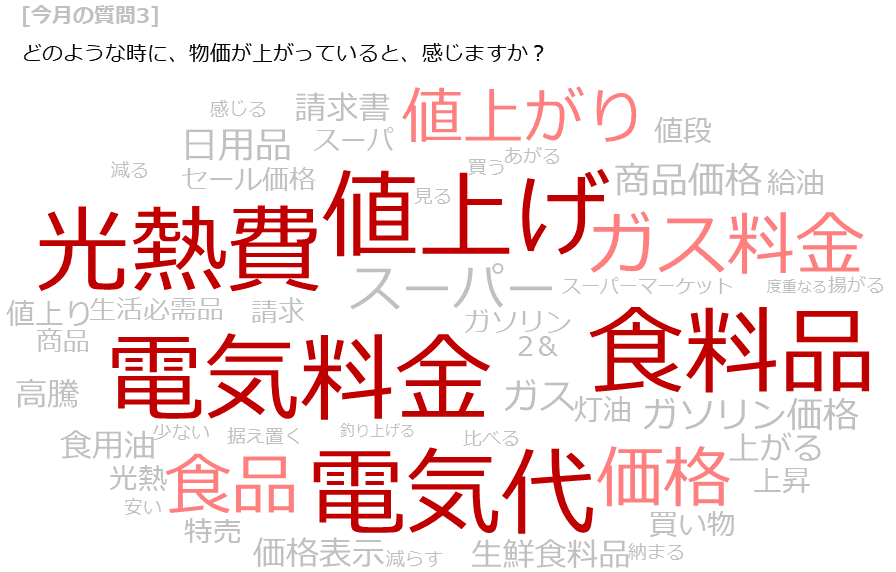

どのような時に、物価が上がっていると、感じますか?という質問でした(自由記述)。以下の資料は、自由記述で得られたテキストデータを、テキストマイニングで出現頻度をもとに集計したものです。

図:質問3の結果

「光熱費」「電気料金」「電気代」「食料品」「価格」「値上げ」などのキーワードの出現頻度が高かったことがわかります。つなげれば、物価が上昇していると感じるのは、「光熱費」や「電気料金」「電気代」、そして「食料品」などの身近な品目の「価格」が上がった(「値上げ」した)と感じた時、となるでしょう。

総務省統計局が集計・公表する「家計調査(動向編)」によれば、電気代を含む「光熱・水道」や「食料」の支出は近年、大きく増加しています。2022年11月の二人以上の世帯のうち勤労者世帯における「光熱・水道」の支出額は2万2,390円で、20年前(1万9,501円)の14.8%増、10年前(1万9,840円)の12.9%増となりました。

また、「光熱・水道」と同じ基礎的支出(必需品的支出)に分類される「食料」は、7万9,345円で、20年前(7万461円)の12.6%増、10年前(6万6,687円)の19.0%増となりました。この間2度の消費税増税がありましたが、それを加味しても、身近な品目の価格上昇が目立っています。

足元の「インフレ(物価高)」は、需要が増加することによって生じる「デマンド・プル型」ではなく、原材料価格が上昇することによって生じる「コスト・プッシュ型」です。このため、足元のインフレの沈静化には、原材料価格が高値で推移している根本原因である「ウクライナ危機」が沈静化することが欠かせません。

しかし、同危機勃発をきっかけに、世界は「西側」と「非西側(旧ソ連諸国+ロシアと隣接するアジア諸国(中国・北朝鮮)+産油・産ガス国+南米およびアフリカの資源国)」の間の溝は、深まる一方です。

まだしばらく物価高対策が必要な期間が続くと、筆者は考えています。今回は「物価高対策」に関する各種質問の回答結果を確認しました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを、まとめていきたいと思います。

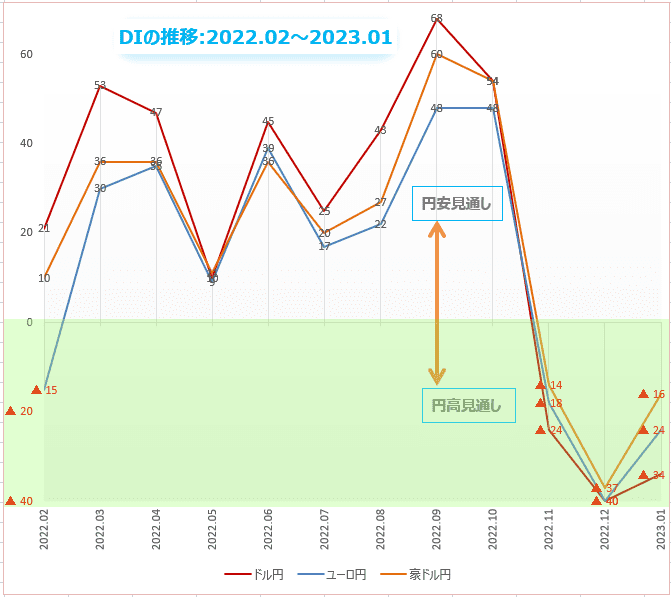

為替DI:2月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

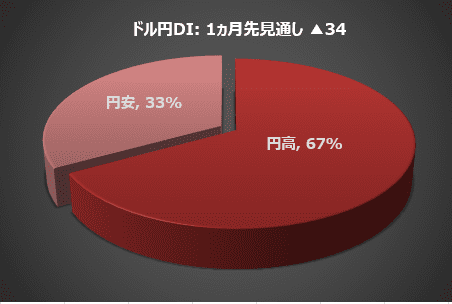

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、2月は「円高/ドル安」との見方が全体の67%を占めた。

円安見通しから円高見通しを引いたDIは▲34で、前月に比べて6ポイント減少。

FRBは間違っている?

FOMCは2月の会合で、2022年3月から数えて連続8回目となる利上げを決定した。利上げ幅は、予想通り0.50%から0.25%にペースダウンした。

FOMCが新型コロナ対策として、0.5%の緊急利下げを実施したのは、2020年3月3日のことだった。それから2年間大規模緩和政策を続けたが、約1年前の2022年3月の会合において、緩和から利上げへと金融政策を引き締め方向へ転換した。

そして今年、FOMCは利上げサイクルを終了して「アイドリング」状態に入ると見られている。

FRBのパウエル議長は「一段の金利引き上げが適切である」と述べる一方で、米経済に初期段階の「ディスインフレ」の兆候を認めた。利上げは夏まで続くかもしれないし、あるいは3月で終了するかもしれない。

FRBが政策を決断する上で、最も重要なのは雇用市場だ。雇用市場で失業率が上昇し、就業者の伸びがマイナスになった場合に、FRBは利下げを含めて真剣に考え始めることになる。

FRBは、失業率を過去最低水準の3.5%前後に維持しながら、インフレ率を2.0%まで下げようとしているが、それはあまりに「楽観的」かもしれない。

インフレ率を10.0%から5.0%まで下げるのは比較的簡単だろう。ダイエットでも最初の1kgは楽ですが、きついのは最後の500gです。インフレ率も本当に大変なのは3.0%に下げることだ。

それを2年間という短期間で目標値の2.0%以下に押し下げるような「劇薬」を使い続けたなら、米経済は体調を崩し失業率が7.0%を超えて悪化する可能性が高い。

失業率は「たとえ上昇しても、すぐ下がる。」FRBはそう楽観しているようだが、果たしてどうでしょうか。1年半前にFRBは、インフレは「一過性」なので利上げは必要ないと言っていました。

「インフレが下がり、景気(失業率)も悪化しない」のは理想だ。しかし、現実的には「インフレは下がるが、景気(失業率)は悪化する」ことになります。最悪なのは「インフレがさらに上がって、景気(失業率)も悪化する」ことです。

「ボラティリティのボラティリティ」の高いマーケットでは、状況が急激に変化する。最初のシナリオに固執しているとこの相場を生き抜くことができない。

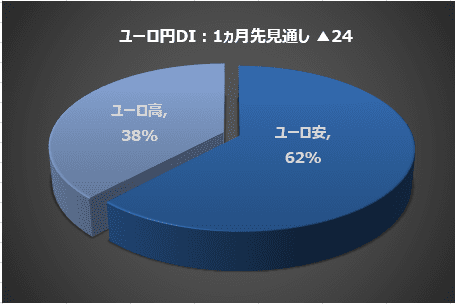

楽天証券がユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、2月は「円高/ユーロ安」との見方が全体の62%を占めた。

円安見通しから円高見通しを引いたDIは▲24。

円高見通しは前月に比べ16ポイント減少。

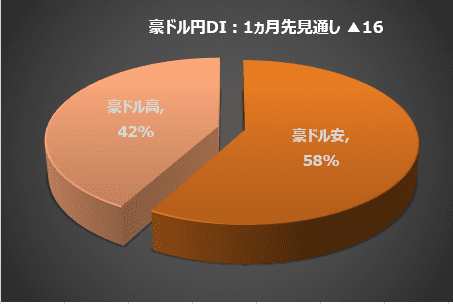

豪ドル/円相場の2月は「円高/豪ドル安」との見方が全体の58%を占めた。

円安見通しから円高見通しを引いたDIは▲16。

円高見通しは前月に比べて9ポイント減少。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

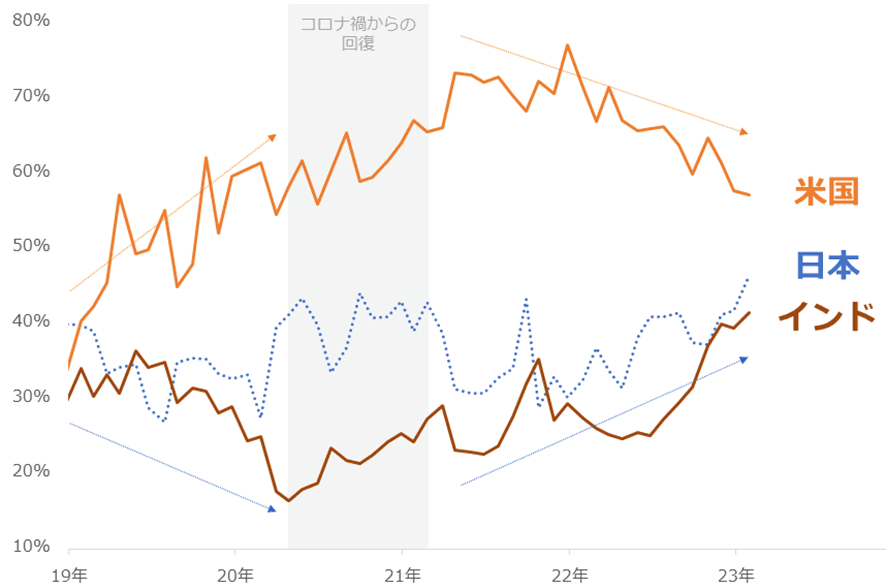

今回は、毎月実施している質問「今後投資してみたい国・地域」で「米国」「日本」「インド」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です。(複数選択可)

図:「米国」「日本」「インド」を選択した人の割合の推移

2023年1月の調査では、「米国」を選択した人の割合は57.2%、「日本」は46.4%、「インド」は41.5%でした。新型コロナがパンデミック化する直前の2019年以降の推移をみると、コロナ禍からの世界的な景気回復期(2020年春から2021年春ごろ)を除けば、米国とインドの値が逆の関係(片方が上昇するともう片方が低下する)の傾向があることが分かります。

「日本」は、どちらかといえば「インド」と同じように動く傾向があり、「米国」が上昇する時に低下、低下する時に上昇する傾向があります。また、「低下したとしても30%前後」という傾向もあります。

全体的には、この期間、(1)個人投資家の皆さんは「米国」を軸に、投資戦略を練ってこられた(米国に期待しにくい時は日本やインドが受け皿になった)、(2)米国に強い期待が寄せられている時でも、「日本」に期待を寄せる人が一定の割合いた、などの傾向があったと言えます。

「米国」は、2021年12月に77.1%に達した後、低下の一途をたどっています。これは下記などが原因とみられます。

- ウクライナ危機勃発(2022年2月)により、「西側」と「非西側」との間にある溝が深まり、米国経済が停滞する懸念が強まったこと

- 同危機をきっかけに米国でも強いインフレに見舞われたこと

- 強いインフレに対してFRB(米国の中央銀行にあたる機関)が利上げを急ぎ、景気減速懸念が強まったこと

- 同危機に対して「強い対処ができない米国」が露呈したこと

- 2022年11月に行われた中間選挙が、バイデン政権の今後の運営を困難にする結果だったこと

こうした「米国」の動向横目に、その代替策として目される「日本」と「インド」の割合が上昇しました。2022年半ば以降、「インド」の上昇のスピードが速く、「日本」とほぼ同じ水準まで上昇してきています。

「米国」不振の中、「日本」か「インド」か、の選択になった場合、要人の更迭が相次ぐなどで、岸田内閣の支持率が低下しているなどのマイナス要素が影響し、「インド」が優位になっている可能性があります。

ただ、その「インド」には、下記など複数の懸念点があります。

- ウクライナ危機勃発後、ロシア産原油を輸入し、西側が制裁を科すロシアの収益源になっている

- 2021年のCOP26(国連気候変動枠組条約第26回締約国会議)で、合意文書案内の「石炭火力発電の段階的廃止」の表現に対して中国とともに反対した

- 2022年5月に自国の食料安全保障を優先して小麦の輸出制限をした

- 近年、非民主的な傾向が強まっている(次のレポートを参照「金(ゴールド)価格、まだ上昇すると考える理由」)

こうした懸念より、「インド」が「米国」の代替になり得るのか?という問いに対し、議論を深めていく必要があると、筆者は考えます。インドに関わる諸情勢、そして「米国」「日本」「インド」を選択した人の割合に、引き続き、注目していきたいと思います。

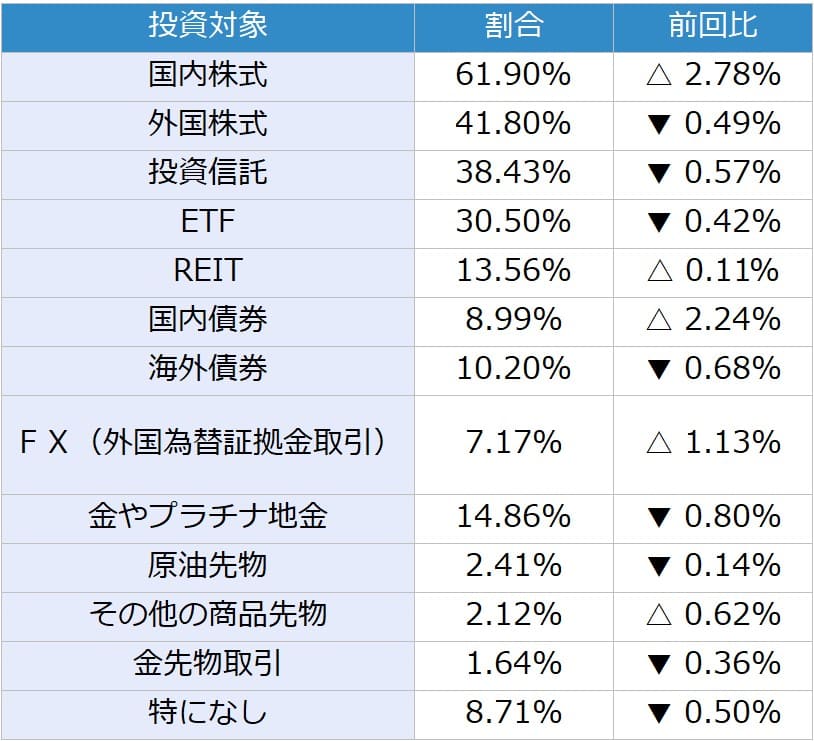

表:今後、投資してみたい金融商品 2023年1月調査時点(複数回答可)

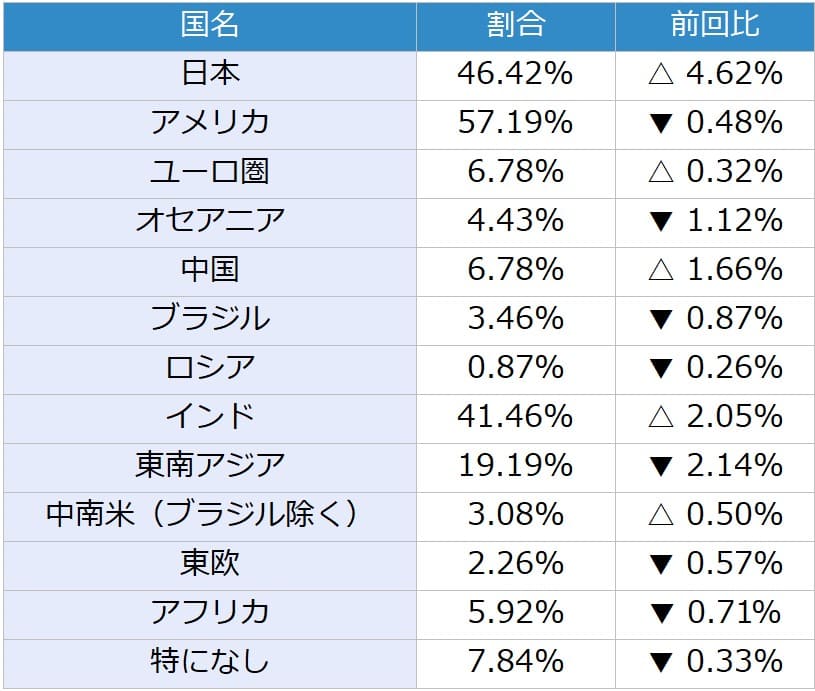

表:今後、投資してみたい国(地域) 2023年1月調査時点(複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。