![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

現在、投資サイクルの最も難しい段階にある

バンク・オブ・アメリカは「雇用市場の急激な悪化に備えよ」というレポートを出した。ツイッターにはじまり、グーグル、アマゾン・ドット・コム、メタ・プラットフォームズ、マイクロソフトなど我が世の春を謳歌(おうか)していたビッグテックが大幅な人員削減を発表している。相次ぐビックテックの大幅な人員整理はイーロン・マスクの影響であろう。

「雇用市場の急激な悪化に備えよ」というレポートの中で、BOAは、「パウエルが結局バーンズになり、2023年に金利を引き下げ(ネタバレ注意:彼はそうする)、2024年以降にインフレが爆発するのを見ることになればなおさらだ」と、2023年中の利下げをほのめかしている。

市場は積極的な利上げが終わりに近づいているものの利下げはまだ見えないという「投資サイクルの最も難しい段階にある」と、BOAのハートネットは分析した。

世界金融危機(リーマンショック)前の利上げ停止期間は、確かに株式市場が上昇した。今のパウエルFRB(米連邦準備制度理事会)議長のソフト・ピボット期待相場の裏にあるのは、リーマンショック前の利上げ停止期間の株の上昇との連想だ。

しかし、リーマンショック前の<利上げ停止期間>に調子に乗って株のポジションを増やした投資家は、<利下げ>とともに起こったリーマンショックで黄泉の国へ連れていかれたのである。

ナスダック100と米2年国債金利の推移(ドットコムバブル崩壊とリーマンショック)

出所:石原順

さて、今の市場の話題をさらっているのは、S&P500種指数の下方チャネルの上限を株価が上抜いてくるか否かである。今年の相場の第一弾の決戦の時が来た。

S&P500(日足)と上値抵抗線

出所:石原順

ネーションワイドの投資調査責任者マーク・ハケットは、「強気派と弱気派の綱引きが続いている。モメンタムはポジティブだが、弱気派は最新のテクノロジー企業決算を論拠に上昇局面に強い疑念を持ち続けている。一方で市場では複数の分野が魅力的になっていることから、株価は上方向にブレイクする可能性もある」と述べた。

一方で、JPモルガン・チェースのマルコ・コラノビッチは、景気が下降局面へ向かっている時期に株式相場は上昇しているとし、これは一斉売りの舞台を整えることになると指摘した(1月26日 ブルームバーグ)。

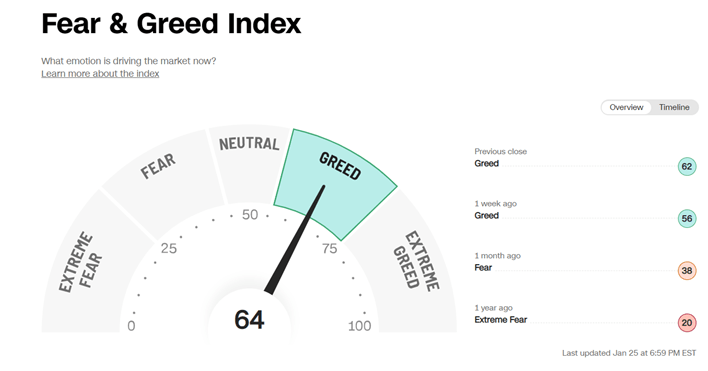

強気で知られるJPモルガンのコラノビッチまでが警鐘を鳴らしているが、CNNビジネスの恐怖と欲望指数は「64」と、米国株市場は恐怖より欲望が勝っている状態だ。

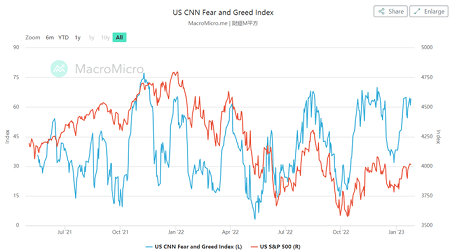

CNNの恐怖と欲望指数

CNNの恐怖と欲望指数とS&P500の日足の推移

筆者はベアマーケットラリー(弱気相場の中の反発局面)における恐怖と欲望指数の天井圏は70レベルまでで、70以上の上昇余地は限定的だと思っている。

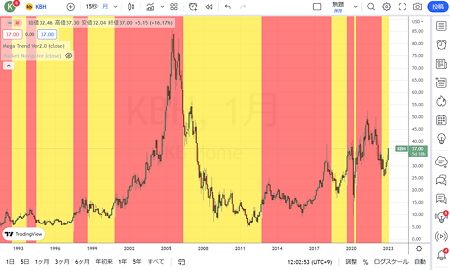

米国経済で一番重要なのは住宅市場である。米国大手住宅メーカーの購入者キャンセル率が2008年の水準を上回ったという。大手住宅メーカーのKBホームは、68%のキャンセルレートを報告した。

つまり、2/3以上の住宅購入者がこの四半期に契約から立ち去ったということである。昨年のキャンセル率はわずか13%で、KBホームズには大量の在庫が積み上がっているという。

KBホーム(月足)メガトレンドフォローver2.0の売買シグナル

(メガトレンドフォローver2.0の売買シグナル 赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

カリフォルニア州全体の住宅価格が下がり、南カリフォルニアも、サンディエゴも打撃を受けているが、ベイエリアは価格の急落が際立っている。ベイエリアでは一戸建て住宅の販売が前年比37%も急落した。

しかし、まだ価格下落がそれほど大きくない南カリフォルニアでは、48%も販売が崩れている。カリフォルニア全体では、44%減の24万戸となり、2007年末の住宅バスト1の底をわずかに上回っただけである。

中央銀行が住宅ローンの5分の1を保有することで市場がどの程度歪んでいるかは推測するしかない。米国の住宅市場では、金利上昇に伴い少なくとも10カ月連続で販売が減少しているが、価格は依然として異常に高いままである。実際、消費者市場のほぼ全ての分野が物価高で息苦しくなっており、金利の上昇もそれを引き下げるにはほとんど役立っていない。

FRBのブレイナード副議長は1月19日、米経済が大量の失業を伴うことなくインフレ率を低下させる「ソフトランディング(軟着陸)」に移行するとの見方を裏付ける証拠が増えつつあると述べた。

FRBや多くのエコノミストがまだソフトランディングに望みを託している。しかし、いざ不況が訪れれば、追いつめられることになるだろう。

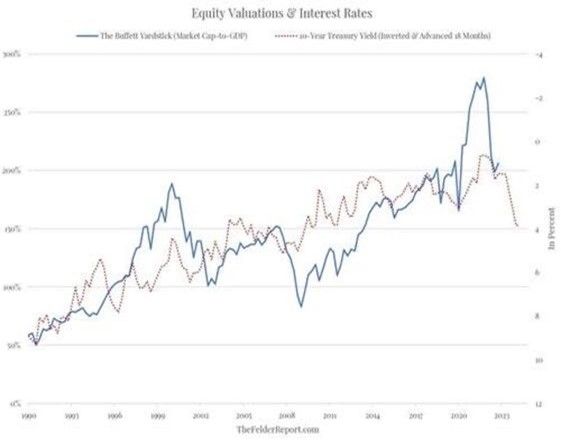

金利と株式評価の間にはラグがあり、株式評価は約1年半後に金利に追随する(リスク許容度や利益率などに影響が出るのに時間がかかるため)ようである。この指標に金利を重ねると、10年物国債利回りで示される新たな金利上昇を株価はまだ割り引いていないことが一目瞭然になる。

株式評価と金利

ビッグ・ベアと呼ばれるモルガン・スタンレーのウィルソンは、「S&P500種指数は現在の水準より約22%低い3000前後で底打ちする可能性がある」との相場観を述べている・・。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)