![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本のリスクは世界で最も過小評価されている!?

日本銀行は、1月17~18日に開催した金融政策決定会合において大規模な金融緩和政策の現状維持を決定し、長期金利の許容変動幅についてもプラスマイナス0.5%程度に据え置くことを発表した。

黒田東彦総裁は決定会合後に開かれた会見において、今後機動的な政策運営によって市場機能が改善していく見通しであり「YCC(イールド・カーブ・コントロール)は持続可能だ」と述べ、長期金利の変動幅をさらに拡大することに対しては否定的な見解を示した。

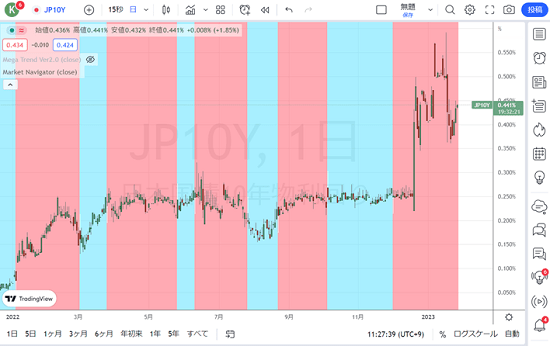

ただ、市場では日銀が債券市場のコントロールを失いつつあるとの臆測が広まっており、日銀が今後、緩和路線を転換せざるを得ないとの観測が広がっている。新発10年物国債の利回りは日銀が上限とする0.5%を超えている。日銀は金利の上昇を抑えるために10年債を大量に購入しており、8、9年物国債の利回りが10年債を上回るといったゆがみを残している。

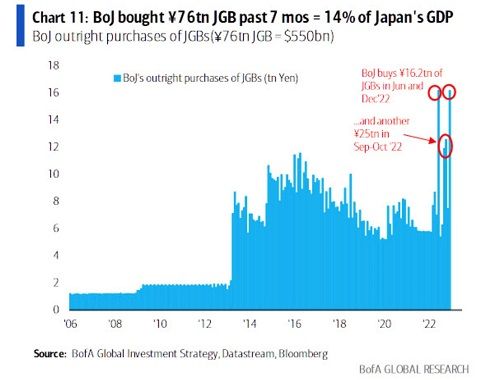

日銀は過去7カ月で76兆円の日本国債を買っている(日本のGDPの14%に相当する)

日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター

債券市場はすでに黒田YCC体制の新たな上限を試そうとしている。これが今後、世界の金融システムに衝撃を与えるきっかけになる可能性があると考える。日本の最近の動向は世界の金融市場にとって過小評価されたリスクであると言える。

日銀がYCC政策を廃止せざるを得なくなった場合、金融市場にどのような影響があるのだろうか。世界的なインフレなど、今、多くのニュースの背景にある根本には、世界中で実施されてきた金融政策がある。人為的に金利を低く抑えることでもたらされた超低金利は、その結果として資本の誤配分や投機の嵐をもたらした。

日銀は黒田総裁のイールドカーブコントロール政策を実行するために日々、数兆円規模を費やしている。言い換えれば、数兆円を使わなければ金利を抑制することができなくなっているということだ。

総務省が発表した12月の消費者物価は、前年同月比で4%上昇した。さらに、ユニクロをはじめとする企業が賃上げを表明している。このような変化の兆し、前兆はいくつか顕在化しつつある。こうしたことは舞台の裏にある大きなリスクであり、世界はこれらのことにもっと注意を払わなければならない。

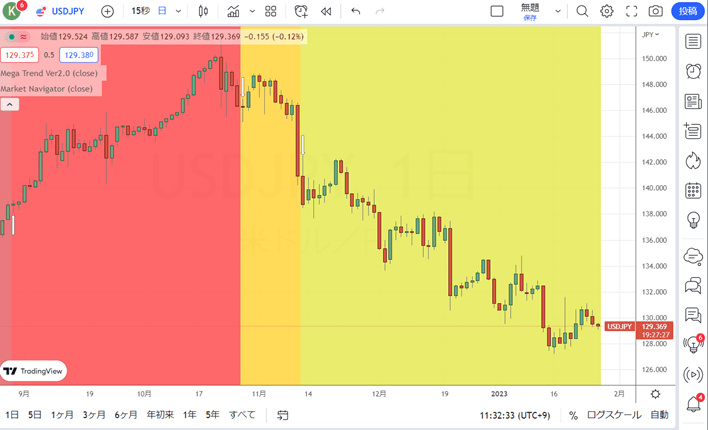

ミセス・ワタナベと呼ばれるように、日本の資産の多くが利回りを求め海外の市場に投資されている。もし突然、日本円建ての金利が上昇すれば、こうした資金の多くが日本に回帰する可能性があり、その結果、円高を招き市場のボラティリティは突如、急上昇することになるだろう。

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)