![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

「巨人の力は絶対」という古い常識

第91話の「海の向こう側」で、軍事国家の隊長が「巨人の力は絶対である。そうでなければならない」という趣旨の発言をします。劣勢を挽回するため、兵器としての巨人を放つことを提案した部下に対して発した言葉です。

仮に、放った巨人が死んでしまった場合、当該軍事国家はその象徴を失い、弱体化しかねません。周辺国家に軍事国家としての脅威を振りまき続けるためには、「巨人の力は絶対である」ことを、巨人をうまく利用しながら、示し続ける必要があるのです。

一方、当該軍事国家が「巨人の力は絶対」と過信している間に、周辺国は対巨人兵器の開発に成功し、絶対が絶対でなくなり始めていました。

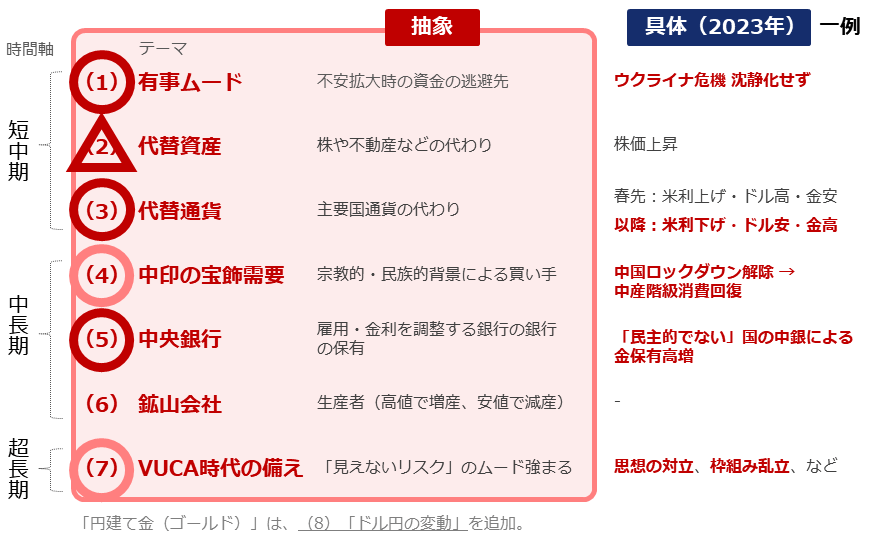

「絶対が絶対でなくなりつつある」は、投資の世界でも起きています。「勝ちパターンが勝ちパターンでなくなりつつある」と言い換えられます。以下は、金(ゴールド)市場を取り巻く、七つのテーマです。

図:2023年の7テーマの予想

現代の金(ゴールド)相場は、短中期三つ、中長期三つ、超長期一つ、合計七つのテーマ起因の上昇もしくは下落圧力を受けながら、推移していると考えられます。

ソ連のアフガニスタン侵攻、イラン革命、オイルショック、イラン・イラク戦争などの大規模な「有事」が連続して起きた1970年代・80年代に発生した金(ゴールド)価格の急騰、いわゆる「有事の金買い」は、現在でも生きている(投資に活用できる)と考えられますが、それは七つの中の一つであり、全てではありません。

特に2010年ごろから、欧米の中央銀行の金融緩和・引き締めの規模が大きくなったこと(中央銀行の影響力が拡大したこと)、関連するETF(上場投資信託)の売買が増えて金(ゴールド)の認知が各段に広がったこと(金融商品化が進んで金独自の材料で動く機会が減少したこと)などにより、金(ゴールド)市場は、以前ほど単純な市場ではなくなっています。

以下の通り、2022年の金(ドル建てゴールド)相場は下落しました(マイナス0.4%)。しばしば、戦争が勃発したり、株価が不安定化したりすると金(ゴールド)価格は上昇する、と言われますが、2022年は、戦争勃発・株価不安定化の中でも、下落しました。

図:主要銘柄の騰落率(2021年末と2022年末を比較)

米国の中央銀行にあたるFRB(連邦準備制度理事会)が利上げを急いだことでドル高、同時に、景気悪化懸念が強まって株安が進行しました。このドル高が金(ドル建てゴールド)安の直接的な要因となりました。米国の金融政策が、市場が最も注目する材料である場合、「有事が起きていても金安」は起き得ます。

「進撃の巨人」内の軍事国家のように、金(ゴールド)相場でも「勝ちパターン」を見いだしにくくなっていることに注意が必要です。