![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

利上げ打ち止め期待が株価の追い風

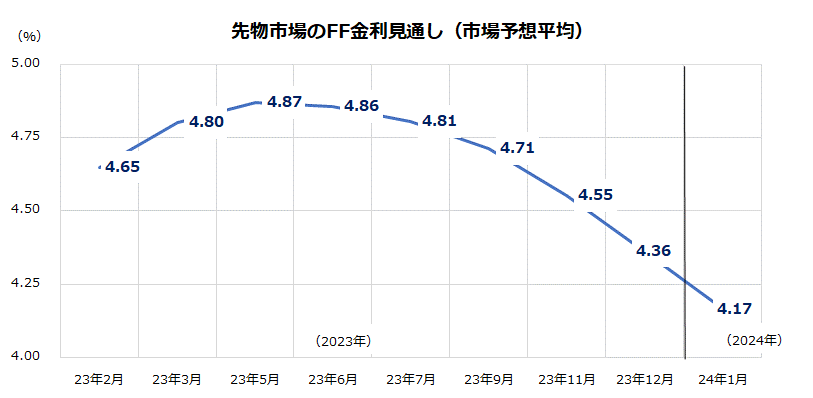

先物市場で算出されている政策金利見通し(FOMC直後時点)は、FF金利が2023年前半に5%程度でピークアウトし、年後半から2024年にかけ徐々に低下していくと見込んでいます(図表2)。

FOMC結果にかかわらず、市場はFRBのピボット(政策転換)が近いとみています。インフレ率やインフレ期待がピークアウトを示している中、米国景気が減速を続ければ、政策金利を割り込んで推移する長期債金利が一段と低下に向かう可能性もあります。

長期債金利の低下は、株式の相対的なバリュエーションを改善させ、株式の復調(ボラティリティ低下)そのものがリスクプレミアムを低下させる可能性があります。2023年前半に向けた利上げ打ち止め期待は株価の追い風となりそうです。

<図表2>先物市場は来年前半の利上げ打ち止めを予想

(出所)Bloombergより楽天証券経済研究所作成(2022年12月14日)

一方、債券市場では短期金利(2年国債利回り)と長期金利の逆転(逆イールド)が発生し続けており、金融引き締めの累積効果で「米国経済が景気後退入りする」との見方が浮上しています。

今後は、景気の減速基調や失業率の上昇を犠牲にしてまで、FRBがどこまで金融引き締め姿勢を維持していくのかが焦点。景気減速に伴って業績の先行き懸念が強まれば、株式市場の下振れリスクにつながる可能性には注意したいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)