![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf9766c47000afb0eb5e3353cbf9fdac49429.jpg)

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

来年の投資戦略

今年もあと少しとなりましたので2023年の投資戦略について書きます。

これまでFRBがやってきたこと

2022年は年初から12月7日までにS&P500種指数で-17.5%と冴えない展開でした。

市場が低迷した最大の理由はインフレを退治するためFRB(米連邦準備制度理事会)が相次いで利上げを繰り返したことによります。

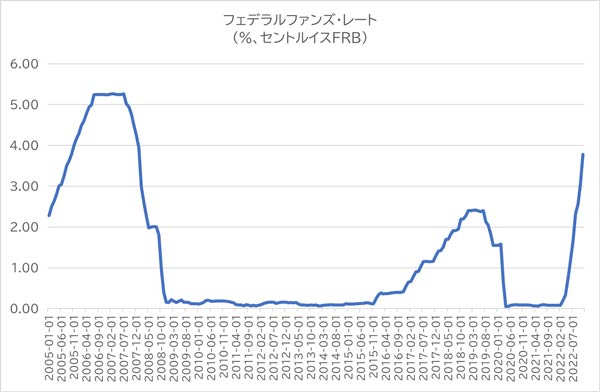

年初の時点で0~0.25%だったフェデラルファンズ・レートは現在3.75~4.00%になっています。

株式バリュエーションは金利とシーソーの関係にあり、金利が上がると株式は売られます。

2022年は1年間を通じて利上げが繰り返されたので、株が酷いことになったのは当然です。

FRBは来年の春に利上げを完了すると見られています。そこからは政策金利はずっと横這い、つまり水平飛行に入ります。

水平飛行に入ったときの政策金利は5%前後だと予想されています。

実際にはFRBは利上げに平行してもうひとつの引締め、つまりQTを実施してきました。

QTとはQuantitative tighteningの略で量的引締め政策を指します。

具体的にはFRBが在庫にしている証券が満期償還を迎えた際、それで投資家(=この場合FRBが 債券の保有者だからFRBそのもの)に戻ってくる現金で再び新しい債券を購入しないことを意味します。

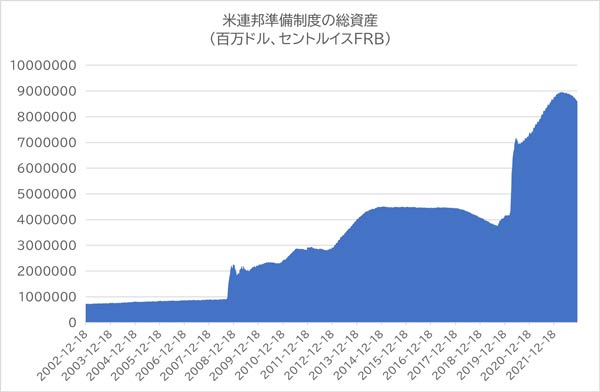

下のチャートを見てください。これは米連邦準備制度の総資産です。もっとわかりやすい言い方をすれば、FRBの金庫に保管されている債券の総額だと思えば良いです。

2022年3月の8.96兆ドルから現在は8.58兆ドルまで保有額が下がっています。言い換えれば両者の差額、つまり3800億ドルの現金が市場から吸い上げられたことを意味します。

これはフェデラルファンズ・レートの利上げと同様の、金融引締め効果をもたらします。QTによる引締めはフェデラルファンズ・レートを2%近く引き上げたのと同じ効果をもたらしているという研究もあります。

すると現在の実効政策金利は3.75~4.00%ではなく、実際には6.00%に近いと考えることもできるわけです。

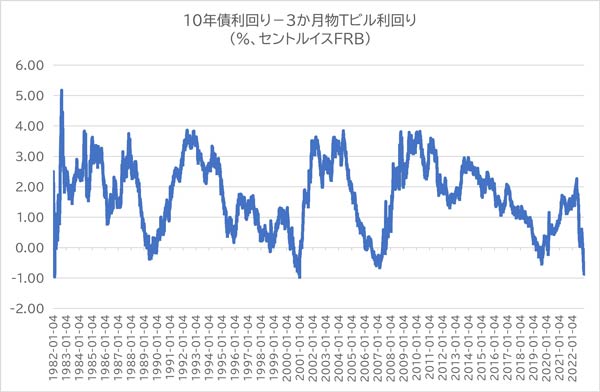

このような度重なる引締めを受けて10年債利回り-3月物Tビル利回りは-0.87%になっています。

つまり長短金利差がゼロどころかマイナスになっているのです。

普通、長短金利差がマイナスになるとそれは景気後退(リセッション)の前兆です。

この10年債利回り-3か月物Tビル利回りはFRBが金利政策を考える際、参考にするひとつの指標だと言われています。そしてこれがゼロ、もしくはマイナスになった場合、引締めを手加減しはじめるというわけです。FRBが引締めを手加減しはじめれば、当然株式はこれを好感します。

しかしそれにも増して今回FRBが注目しているのは消費者物価指数だと思います。

その消費者物価指数は、ようやく反落しはじめています。過去のインフレのケースを見て頂くと一目瞭然ですが消費者物価指数は急騰後の反落局面では一気に下がることが知られています。すると今回のインフレも今後意外なスピードで鎮静化へ向かう可能性があります。

転換点はいつか?

次にFRBの金利政策の転換点はいつか? という問題ですが、私は来る12月14日のFOMC(米連邦公開市場委員会)が最大の節目だと考えています。その理由はこれまで4回連続して続いてきた、1回当り0.75%というFRBとしては最もアグレッシブな引上げのペースが初めて鈍化するのが12月14日だからです。そこでは利上げ幅が0.50%になると思います。

その後、利上げ幅は0.25%になり、最終的には金利をまったく上げなくなると思われます。そして2023年のある時点で逆に利下げが開始されるかもしれません。

しかし金利政策がハト派に転じる起点は12月14日で間違いないと思うので、その前までに株式をしっかり仕込んでおかないと「バスに乗り遅れる」リスクがあります。

2023年の投資戦略

ここまでの話をまとめると2023年に期待できるラリー(上昇相場)の起点は今だと思います。

2022年の年末にかけて相場は高いでしょうし、来年の1月もマーケットは好調だと思います。FRBの金利政策の大転換を好感するかたちで2023年を通じて米国株は+14%前後上昇すると予想します。S&P500種指数は2023年末で4800を予想します。

次に為替ですが2022年はドルが大きく買われた年でした。その理由はFRBがどんどん利上げし、米国の高金利が諸外国より有利に見えたからです。

2023年は上で述べたように利上げが一巡するわけですから金利差の拡大は期待薄です。すると一本調子でのドル高というのは想定しにくいです。

地域でいえばウクライナでの戦争の影響をもろに受けた欧州や米国における利上げに対して脆い新興国、フロンティアマーケットなどが2023年は逆に妙味だと考えます。

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)