![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

WTI原油先物が1バレル80ドルを割れる

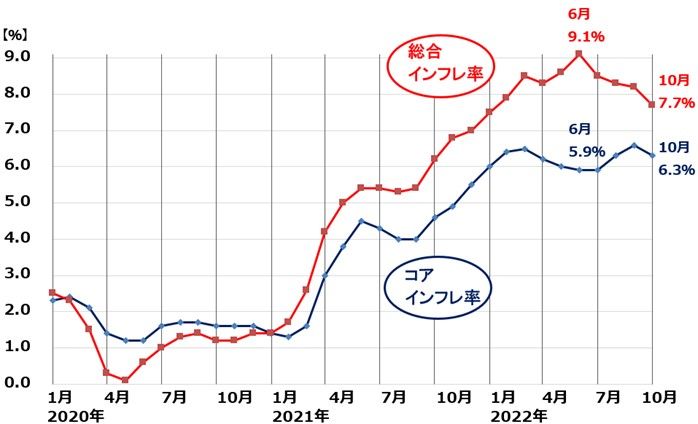

米インフレ率(CPI[消費者物価指数]前年比上昇率)は10月時点で7.7%です。まだ、とんでもなく高いインフレ率です。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2022年10月

出所:米労働省

今後、低下が加速していくと予想されます。インフレの先行指標である原油先物や海運市況などが、既に大きく下落しているからです。

CPIはインフレの遅行指標(遅れて上がり、遅れて下がる指標)なので、遅れて下落がはっきりしてくると考えられます。

先週、WTI原油先物(期近)が1バレル80ドルを割れたことが、株式市場で好感されました。

WTI原油先物(期近)および前年比騰落率の推移:2021年1月4日~2022年11月25日

出所:QUICKより作成

注目していただきたいのは、WTI原油先物の前年比の騰落率です。11月25日時点でついにマイナス2.7%となりました。

WTI原油先物がこのまま80ドル前後で推移すると、前年比の騰落率は2023年3月くらいにマイナス20~30%となります。そうなれば、来年には原油がインフレを押し下げる要因になります。

原油現物(大口取引価格)は、原油先物より遅れて動きます。CPIはさらに遅れて動きます。

CPIの低下に反映されるまでにかなり時間がかかりますが、それでも先行きインフレ低下がはっきりしてくると期待が高まっていることが、株式市場にポジティブな影響を及ぼしています。

ただし、天然ガスは原油に比べるとまだ高止まっています。それでも、ピークアウトしつつあると見られていることが、世界景気や株式市場にポジティブと見られています。

ニューヨーク天然ガス先物(期近)の推移:2021年1月4日~2022年11月25日

出所:QUICKより作成

米インフレにとって、手ごわいのは労働市況のひっ迫と賃金上昇です。平均時給の前年比上昇率は、10月時点で+4.7%です。労働者不足は長期化しそうで、賃金上昇がインフレを高止まりさせるリスクには注意が必要です。

ただ、賃金の上昇自体は、米消費を堅調に保つ効果があるので、悪い面ばかりではありません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)