※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株/米国株】インフレ収束 見えてきた?米国株・日本株「押し目買い」」

インフレ収束の期待で米国株・日本株とも堅調

先週(11月21~25日)の日経平均株価は、1週間で383円(1.4%)上昇して2万8,283円となりました。先週、米国ナスダック総合指数は+0.72%、NYダウは+1.8%上昇しました。

WTI原油先物が1バレル80ドルを割れたことなどを受けて、先行きインフレが収束に向かう期待が高まり、米国株・日本株とも堅調に推移しています。

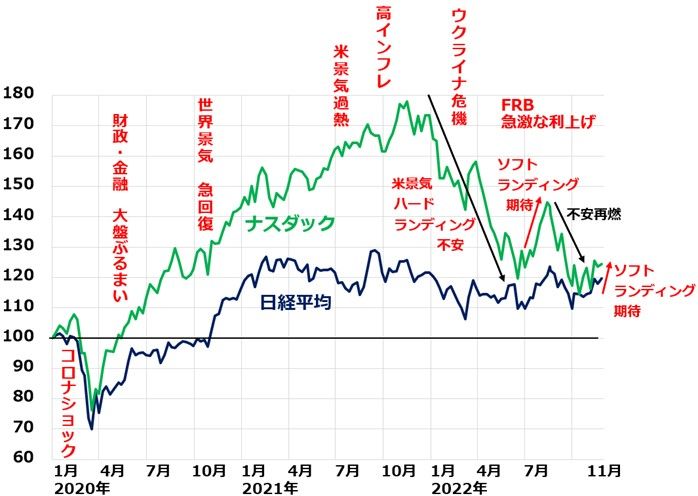

ナスダック・日経平均の動き比較:2019年末~2022年11月25日

米景気ソフトランディング説とハードランディング説【注】で、市場の見方は分かれたままですが、足元ではソフトランディングの見方が少し高まってきたところです。

【注】米景気ソフトランディング説・ハードランディング説

◆ソフトランディング説:米景気が堅調なうちにインフレが沈静化に向かい、米利上げ停止が視野に入るという考え方。米景気はリセッション(景気後退)入りすることなく持ち直す。

◆ハードランディング説:米景気減速が鮮明になっても高水準のインフレが続くという考え方。FRB(米連邦準備制度理事会)は景気犠牲をかえりみずにインフレ抑制を目指して引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション入りする。世界的な景気後退期に入る。

WTI原油先物が1バレル80ドルを割れる

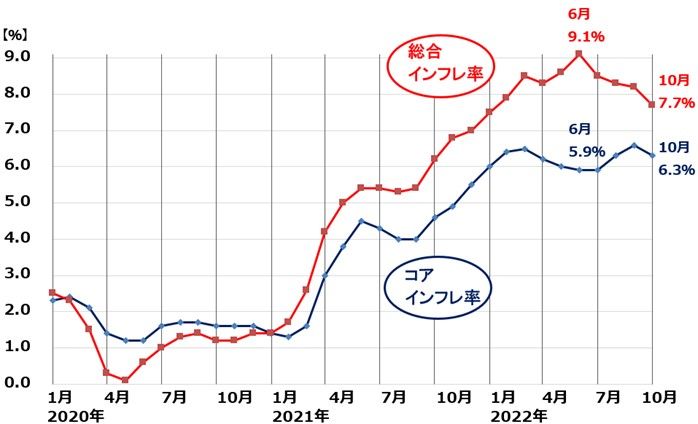

米インフレ率(CPI[消費者物価指数]前年比上昇率)は10月時点で7.7%です。まだ、とんでもなく高いインフレ率です。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2022年10月

今後、低下が加速していくと予想されます。インフレの先行指標である原油先物や海運市況などが、既に大きく下落しているからです。

CPIはインフレの遅行指標(遅れて上がり、遅れて下がる指標)なので、遅れて下落がはっきりしてくると考えられます。

先週、WTI原油先物(期近)が1バレル80ドルを割れたことが、株式市場で好感されました。

WTI原油先物(期近)および前年比騰落率の推移:2021年1月4日~2022年11月25日

注目していただきたいのは、WTI原油先物の前年比の騰落率です。11月25日時点でついにマイナス2.7%となりました。

WTI原油先物がこのまま80ドル前後で推移すると、前年比の騰落率は2023年3月くらいにマイナス20~30%となります。そうなれば、来年には原油がインフレを押し下げる要因になります。

原油現物(大口取引価格)は、原油先物より遅れて動きます。CPIはさらに遅れて動きます。

CPIの低下に反映されるまでにかなり時間がかかりますが、それでも先行きインフレ低下がはっきりしてくると期待が高まっていることが、株式市場にポジティブな影響を及ぼしています。

ただし、天然ガスは原油に比べるとまだ高止まっています。それでも、ピークアウトしつつあると見られていることが、世界景気や株式市場にポジティブと見られています。

ニューヨーク天然ガス先物(期近)の推移:2021年1月4日~2022年11月25日

米インフレにとって、手ごわいのは労働市況のひっ迫と賃金上昇です。平均時給の前年比上昇率は、10月時点で+4.7%です。労働者不足は長期化しそうで、賃金上昇がインフレを高止まりさせるリスクには注意が必要です。

ただ、賃金の上昇自体は、米消費を堅調に保つ効果があるので、悪い面ばかりではありません。

米景気はしぶとく好調、日本はリオープンによる内需回復期待

米景気は、急速に減速しているものの、まだしぶとく堅調です。雇用は強い状態が継続しています。10月の完全失業率は3.7%と実質完全雇用、労働者不足が続いています。

「米景気が堅調なうちに、インフレの低下トレンドがはっきりしてきて、米利上げ停止が視野に入る」という、株式市場にとって都合の良い「ソフトランディング」への期待が、高まりつつあります。

円安・リオープン(コロナ後の経済再開)から、日本の景気・企業業績も堅調に推移しています。

コロナからの回復が遅かった日本経済が、欧米よりも遅れて「コロナからの回復期」を迎えることが、日本株に追い風です。全国旅行支援、外国人観光客の受け入れ拡大が、内需回復に寄与すると考えられます。

発表が終わった2022年7-9月期決算では、2023年3月期の業績予想を上方修正する企業が、下方修正する企業を上回りました。

7-9月決算を検証した上で、楽天証券経済研究所では、今期の東証プライム増益予想を+4.2%から、+8.5%へ引き上げました。

東証プライム3月期決算主要841社の連結純利益(前期比)

日本株・米国株、時間分散しつつ買い増し方針

日本株への投資方針は、変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

短期には急落急騰を繰り返す可能性があるので、時間分散しながら少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

米国株も同様に、時間分散しながら投資していくことが良策と考えています。

▼著者おすすめのバックナンバー

2022年11月16日:利回り4.4%・5.1%、メガバンク2社の「買い」判断を継続

2022年11月15日:「東証マザーズ」ETFを少し買ってみて良いと考える理由

2022年11月10日:米国株&日本株「ダブル積立」が資産形成に良いと考える理由(その2)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。