![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

情報の受け手側の問題

分かりやすさの特性を説明すると、情報発信者を批判したくなるかもしれませんが、何の解決も得られないでしょう。専門家は金融業者、政策当局者、学者、メディア、さらにインフルエンサーも、真摯(しんし)な情報発信者がほとんどであり、ただそれぞれの立つ背景に沿って発信するというだけ。批判したところで、存在することが常態です。問題は情報の受け手自らが何をできるかに尽きます。

それを理解するためには、まず情報の受け手側の問題でもあることを理解する必要があります。不確実性下でストレスにさらされる投資家は、何かにすがりたい欲求があり、明快な解答への渇望が強いため、分かりやすさをすんなり受け入れるし、分かりやすくないと受け入れない偏向を持ちがちです。

第2に、相場について複数の異なる見方があるとき、最もシンプルなモノが受け入れられやすいという傾向があります。これは思考のコスト(=負担)を減らす経済性の原理が働くためと考えられます。相場分析の訓練を受けていない投資家にとって、面倒なモデル分析などは聞きたくもないブラックボックスであり、真っ先に排除するでしょう。

第3に、単純化された分かりやすい情報は、相場と親和性が高く、投資家に溶け込みやすいのです。どんなに複雑な思考を巡らせても、投資としての具体化は買いか売りかのポジションに分かりやすく裁断され、その情報の正しさは相場がその通りになったかどうか、もうけか損かで分かりやすく判断します。さらに相場がトレンド化すると、低金利相場が新時代の幕開けといった分かりやすい信念にもなります。

分かりやすさのトリセツ

分かりやすさの罠を回避し、生かすには何をすべきでしょう。個人投資家が分かりやすい情報に惑わされない抵抗力、批判力を持つには、DIY(Do It Yourself、自分で考える)のロジックを身につける、これに尽きます。身もふたもないと言われそうですが、私なりに工夫してきたことがあります。

分かりやすさを突き詰めた上で、大元で揺るがないロジックの最も分かりやすい軸を踏まえるだけです。トウシルで3年間一貫して解説してきたのは、事実上、金利サイクルのみ。脇目も振らずにそれだけで、米株式の大金融相場の始まりも終わりもご案内し、今年3月や8月のラリーをトレンドでなくアヤとし、ドル/円も大相場の大半を取り込んできました。

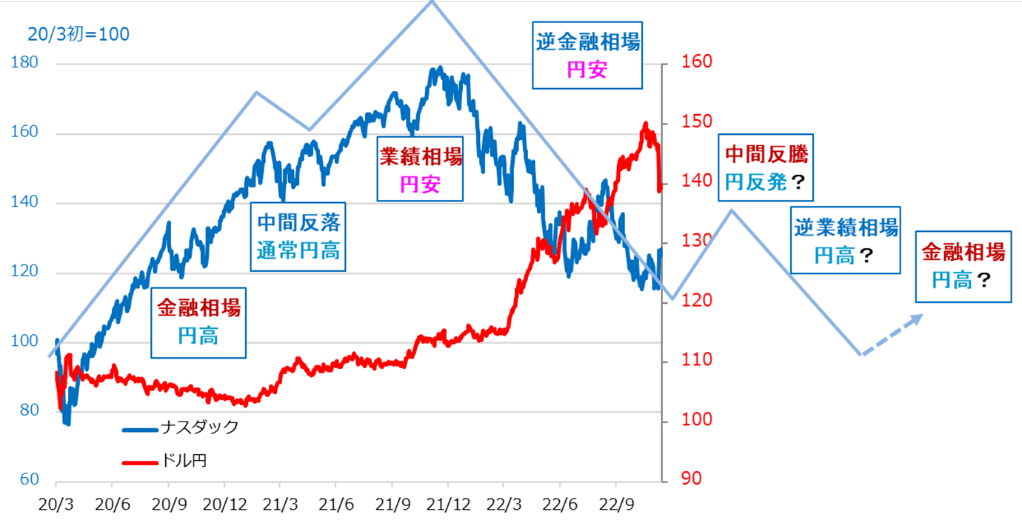

トウシルの解説では、個人投資家にとってブラックボックスになりかねないプロ向け分析モデルは封印し、相場の動きに必要なロジックを落とし込む方法を徹底しています。その究極形が金利を軸にしたサイクル投資です。コロナ禍という経験したことの無い事態に試行錯誤しながら図2に至ったことはご存じでしょう。ぜひここで確認したいのは、図2は相場の解答でなく、ロジックということです。情勢変化とともに、思考の軸を踏まえつつ、柔軟に対応していくためのツールです。

「○○は予想を外した」と怒りが湧く人、ちまたの情報提供のあり方に腹が立つ人には、ちょっと自問していただきたいのです。解答を求める他力本願になっていないか、DIYのロジックが十分確立していない表れではないか、と。DIY投資家であるなら、責任を全うできるのは、自らのロジックに基づく自らのポジションまでで、腹の立てようもありません。

怒りがこみ上げるような外れた予想、真贋を問われる分かりやすい情報を、つい真に受けた自らの不明、他力本願を戒めとして考えられるまで、DIYロジックに習熟してほしいと願っています。

そもそも昨今は、コロナ禍以降の高インフレ、金利上昇、景気悪化のサイクル曲がり道。しかも、これら三つには時間差があり、対応する株、債券、為替にも時間差があり、それぞれの中身にも時間差があり、その場その場のご都合での分かりやすさがかえって混乱を生みやすい場面です。分かりやすさを真に受けようもなく、冷静にロジックを考える好機といえます。

図2:米ナスダック指数とドル/円の今サイクル・イメージ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)