今回のサマリー

●個人投資家向けの相場情報は「分かりやすい」ように工夫されている。

●しかし、その分かりやすさが正しく、相場に使えるとは限らない。

●分かりやすさのパターンをチェックすると、特有の落とし穴が浮かび上がる。

●個人投資家として、分かりやすさの罠に克ち、分かりやすさを生かす術は…

アノマリーが重大事?

プロ中のプロとの市場ビジネスに35年、個人投資家と接して4年になります。トウシルでは、プロの相場解析ノウハウをいかに個人投資家の皆さんに伝えるか、を考えてきました。そこで気づかされたのは、情報の環境、種類、トリセツの違いです。

アノマリーが好例です。米株について「Sell in May(5月は売り)」、「中間選挙後は株高」、「有事は買い」、為替市場で「8月は円高」など、皆さんもよく聞くフレーズでしょう。アノマリーは、税金や決算など季節要因、イベント要因に関するものが多いですが、基本的に、合理的な因果は不明ながら相場に確認される傾向=経験則です。個人投資家からはアノマリーに関する質問が多く、また、メディアや専門家も個人投資家向けの相場解説でアノマリーを頻繁に引き合いに出します。

しかし、私がプロのストラテジストとしてプロのファンド・マネージャーなど機関投資家と相場を論じるとき、アノマリーは添え物的な扱いにとどまります。昨今であれば、コロナ禍後のインフレ、金利の動向が主要な論点で、それらを大方議論して戦略・戦術を組み立てた後、「この場面の季節性、アノマリーって気にすべき?」と加味する程度。

ところが、個人投資家向けの相場解説では、いきなり「10月ハロウィン効果」、「11~12月の株高」、「1月効果」などアノマリーがタイトル表示され、メイン・テーマとして語られます。私の基本ロジックからすると、副次的影響を見るだけの問題が、なぜこれほど偏重されるのか、非常に興味深い現象です。そこから個人投資家にとっての情報環境の課題が浮かび上がります。

アノマリーの実際

アノマリーという言葉はどこか専門性を感じさせます。それでいて、合理的に因果を説明できない経験則ですから、理屈を深く問わずに、相場の動向に一つの解答を提示できます。また、個々のアノマリーには「Sell in May(5月は売り)」のように、簡潔なフレーズ化がなされています。個人投資家のほとんどは、相場解析の訓練を受けたことがないはず。少し知的な感じのアノマリーという言葉を知るだけで、何か学んだ感じ、状況を理解した感じがあるでしょう。

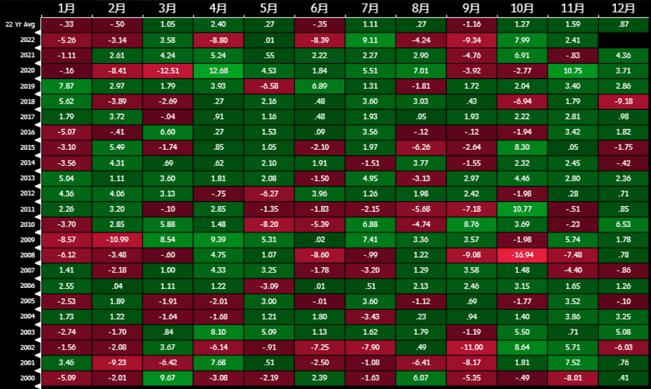

問題は、その中身の正確な理解、相場要因全体の中の影響力のウエート付けです。それがないままに言葉が一人歩きすることは、思考停止に他なりません。「5月は売り」を5月は株安と思い込んでいませんか。図1はS&P500種指数の2000年からの月次騰落一覧です。過去10年では、上昇9回、下落1回です。その前の10年は上昇6回、下落4回です。そもそも「5月は売り」は6月に納税の季節要因で下がるから、高い5月のうちに売れという理解の方が正論でしょう。

しかし過去10年で6月は上昇7回、下落3回です。アノマリーを受け入れてこの騰落勝敗率に賭ける意味はあるでしょうか。各年それぞれの騰落の背景を見れば、アノマリーが優性要因か、異なる相場景観が見えるでしょう。

図1:S&P500の月次騰落マップ(2000年~)

分かりやすさの正体

アノマリーの他にも思考停止を招きやすい「分かりやすさ」は溢れています。列挙してみましょう。

(1)ズバリ予想

メディアやセミナーでは、専門家として「今年末はいくらですか」、「上がりますか、下がりますか」といった、ズバリ予想や明暗択一を求められます。予言のような予測技術は存在しません。技術的裏付けのないズバリ予想を真に受けることは、思考停止を意味します。

(2)ポイント三つ

本来5コ10コ考えるべきことがあったり、巡り巡っての因果を考える必要があったりしても、視聴者の理解にはポイントの数を減らして三つ以内の箇条書きが良いとされます。

(3)重要イベント

雇用統計、CPI(消費者物価指数)、FOMC(米連邦公開市場委員会)など重要イベントのカレンダーに沿って、相場シナリオを説明するのも一般的です。人の思考は、目立つポイントにばかり注意が向き、そこで相場の明暗分岐が起こるかのストーリーになりがち。

実際は、目立つイベントは事前にポジション化され、相場に織り込まれていくため、相場動意はその漸変していくポジション次第です。

(4)日常性バイアス

人には多少異常なことが発生しても、それを日常的な範囲で判断する性向があります。金利が想定以上に高まる公算となった2022年初め、この典型的な相場反落のきっかけ要因を軽視して、相場はまだ大丈夫、下がれば買い場とする論調がかなり続きました。

(5)インパクト

日常性と逆に、相場へのインパクトを強調する刺激性、扇動性も分かりやすさの代表例です。投資家が慌てて損失回避で売る、買い衝動に駆られる、など相場が動く大きさが情報の重要性と認識されがちです。

低めの米CPIで株価が跳ねると、単月の数字でインフレの大勢を語るには不十分でも、インフレ鈍化で相場の潮目が変わる証拠のように重大視されます。

(6)レッテル貼り

米中間選挙で「民主党勝利なら…共和党勝利なら…」と対立軸で描き、相場の上げ下げが論じられます。現実には相場要因の多くが白黒でなくグレー、明暗でなくマダラ、上か下かでなくどっちつかずで、そこから動意を解析するものと心得ています。

レッテル貼りすると、その途端にグレーやマダラやどっちつかずの要因は思考の対象からほぼ消えてしまいます。

(7)相場追認

(1)~(6)の例を補強する極め付きは相場追認です。相場が上がれば、なぜ上がるかという視角で、好都合な上げ要因を強調します。(6)のレッテル貼りで、米中間選挙前に株価が上がると「共和党優勢で民主党の財政大盤振る舞いや規制強化が抑えられるから」「選挙途中から株安になると民主党善戦で」と解説されました。

しかし、中間選挙の事前評価は、FOMCやCPIほど相場インパクトはないと見られていました。要は、目の前のイベントを取り上げ、相場の上げ下げに都合の良い解釈として使っただけ。選挙が終わると、民主党善戦の選挙結果は「どこ吹く風」になりました。

情報の受け手側の問題

分かりやすさの特性を説明すると、情報発信者を批判したくなるかもしれませんが、何の解決も得られないでしょう。専門家は金融業者、政策当局者、学者、メディア、さらにインフルエンサーも、真摯(しんし)な情報発信者がほとんどであり、ただそれぞれの立つ背景に沿って発信するというだけ。批判したところで、存在することが常態です。問題は情報の受け手自らが何をできるかに尽きます。

それを理解するためには、まず情報の受け手側の問題でもあることを理解する必要があります。不確実性下でストレスにさらされる投資家は、何かにすがりたい欲求があり、明快な解答への渇望が強いため、分かりやすさをすんなり受け入れるし、分かりやすくないと受け入れない偏向を持ちがちです。

第2に、相場について複数の異なる見方があるとき、最もシンプルなモノが受け入れられやすいという傾向があります。これは思考のコスト(=負担)を減らす経済性の原理が働くためと考えられます。相場分析の訓練を受けていない投資家にとって、面倒なモデル分析などは聞きたくもないブラックボックスであり、真っ先に排除するでしょう。

第3に、単純化された分かりやすい情報は、相場と親和性が高く、投資家に溶け込みやすいのです。どんなに複雑な思考を巡らせても、投資としての具体化は買いか売りかのポジションに分かりやすく裁断され、その情報の正しさは相場がその通りになったかどうか、もうけか損かで分かりやすく判断します。さらに相場がトレンド化すると、低金利相場が新時代の幕開けといった分かりやすい信念にもなります。

分かりやすさのトリセツ

分かりやすさの罠を回避し、生かすには何をすべきでしょう。個人投資家が分かりやすい情報に惑わされない抵抗力、批判力を持つには、DIY(Do It Yourself、自分で考える)のロジックを身につける、これに尽きます。身もふたもないと言われそうですが、私なりに工夫してきたことがあります。

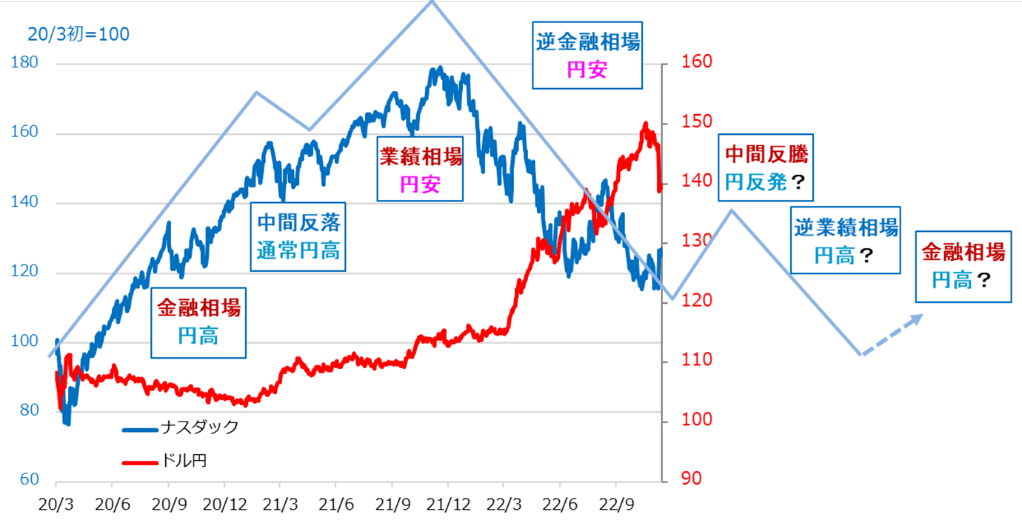

分かりやすさを突き詰めた上で、大元で揺るがないロジックの最も分かりやすい軸を踏まえるだけです。トウシルで3年間一貫して解説してきたのは、事実上、金利サイクルのみ。脇目も振らずにそれだけで、米株式の大金融相場の始まりも終わりもご案内し、今年3月や8月のラリーをトレンドでなくアヤとし、ドル/円も大相場の大半を取り込んできました。

トウシルの解説では、個人投資家にとってブラックボックスになりかねないプロ向け分析モデルは封印し、相場の動きに必要なロジックを落とし込む方法を徹底しています。その究極形が金利を軸にしたサイクル投資です。コロナ禍という経験したことの無い事態に試行錯誤しながら図2に至ったことはご存じでしょう。ぜひここで確認したいのは、図2は相場の解答でなく、ロジックということです。情勢変化とともに、思考の軸を踏まえつつ、柔軟に対応していくためのツールです。

「○○は予想を外した」と怒りが湧く人、ちまたの情報提供のあり方に腹が立つ人には、ちょっと自問していただきたいのです。解答を求める他力本願になっていないか、DIYのロジックが十分確立していない表れではないか、と。DIY投資家であるなら、責任を全うできるのは、自らのロジックに基づく自らのポジションまでで、腹の立てようもありません。

怒りがこみ上げるような外れた予想、真贋を問われる分かりやすい情報を、つい真に受けた自らの不明、他力本願を戒めとして考えられるまで、DIYロジックに習熟してほしいと願っています。

そもそも昨今は、コロナ禍以降の高インフレ、金利上昇、景気悪化のサイクル曲がり道。しかも、これら三つには時間差があり、対応する株、債券、為替にも時間差があり、それぞれの中身にも時間差があり、その場その場のご都合での分かりやすさがかえって混乱を生みやすい場面です。分かりやすさを真に受けようもなく、冷静にロジックを考える好機といえます。

図2:米ナスダック指数とドル/円の今サイクル・イメージ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。