![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

「分断」は今後もインフレを加速させる要因に

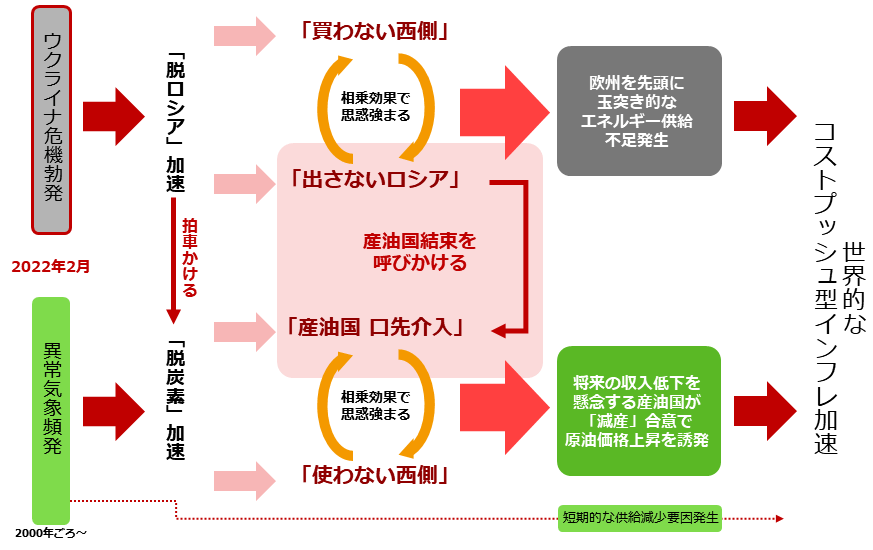

以下の図のとおり、今、私たちが直面しているコスト・プッシュ型インフレ(原材料価格高による物価高。需要がけん引して起きるデマンド・プル型の物価高ではない)には、ロシアを否定しない国々の思惑が絡んでいると考えられます。

図:世界的なコスト・プッシュ型インフレ加速の経緯(筆者イメージ)

図の中央で示した、「出さないロシア」「産油国による口先介入」などが、それにあたります。「出さないロシア」は、制裁目的で「買わない」運動を繰り広げている西側(資本主義陣営)に対抗するためのもの、「産油国による口先介入」は、「脱炭素」を推進する西側の運動に対抗する価格維持策として実施されている節があります。

そう考えれば、仮に「先に手をだした(事態が悪化するきっかけをつくった)のは、西側(資本主義陣営)とロシア、どちらか?」という問いに答える機会があったとすると、「西側(資本主義陣営)」と答えても間違いにはならない気がします。プーチン大統領は演説で「西側」を批判しますが、根底にはこのような考え方が、あるのかもしれません。

ウクライナ危機は、民主主義陣営と非民主主義陣営の間の溝を深くしています。同危機は、数年単位の民主主義陣営の国数減少に拍車をかけるきっかけになる可能性もあります。こうした相いれない「考え方」の相違は、第3者が介入することで折り合いが付くケースがありますが、世界を巻き込んだ「分断」ゆえ、第3者を探すことすら困難な状況にあるといえます。

それは、危機が長期化すること、引いてはコスト・プッシュ型のインフレが長期化する可能性があることを、示唆していると筆者は考えています。

今回は民主主義を否定的に見つつ(逆さから見つつ)コモディティ価格の動向を考察しました。

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN(BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)