![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

「年末高」への期待は現実となるか

当面の株価動向の方向感についてアノマリーを参考にして分析したいと思います。「アノマリー」とは、論理的に説明することが難しいものの、市場実績や経験則に沿った傾向を言います。

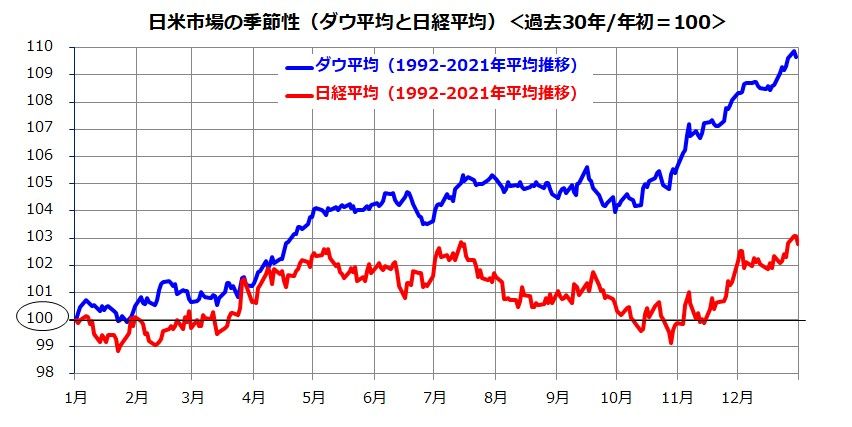

図表4は、1992~2021年までの30年間にわたり、NYダウ平均と日経平均株価の推移を平均化したものです(年初=100)。

これによると、米国株も日本株も11月から12月にかけて「年末高」を形成することが多かった傾向がみてとれます。

秋(10月ごろ)までの需給悪を消化した株式市場で、買い戻しが優勢となった市場実績を示しています。

<図表4>過去30年の市場実績からみる季節性

出所:Bloombergより楽天証券経済研究所作成(1992~2021年末)

図表4で示すとおり、NYダウ平均と日経平均の方向性には似た傾向があります。

日経平均が年末に向けて上昇しやすかったのは、米国株が年末高を示現することで海外投資家のリスク選好度が高くなり、日本株買い(買い戻し)が増えたと推測されます。

アノマリーそのものは経験則に基づく参考情報ですので、「必ず年末に向けて株価は上昇する」とは言えません。

ただ、インフレ期待と金利の落ち着きが続くと想定するなら、年内にNYダウ平均は3万5,000ドル程度に、日経平均は2万9,000円程度に戻る可能性が高いと考えています。

▼著者おすすめのバックナンバー

2022年11月11日:円建てNYダウ平均に注目:2023年に向けたリスク要因は?

2022年11月4日:中間選挙を乗り越える?米国株は復調をたどるか

2022年10月28日:米国株は下値固め?リーマンショックとの違いは

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)