インフレの峠越えが株価急反発の原動力

米国市場では、10日に発表された10月CPI(消費者物価指数)を受け、株価が急反発しました。

インフレ率の鈍化と中間選挙終了に伴うアク抜け感もあり、NYダウ(ダウ工業株30種平均)は同日に約1,200ドル上昇し、2020年4月以来約2年半ぶりの上昇幅を記録しました。

また、15日に発表されたPPI(生産者物価指数)の伸びも市場予想平均を下回り、前回FOMC(米連邦公開市場委員会)を受けて後退していた「ピボット(政策転換)」期待が復活。債券市場金利が低下して株価は底堅い動きとなりました。

一方、ポーランドに着弾したミサイルを巡る不透明感が株価の上値を抑える場面もありました。利上げペースの縮小期待は再浮上しましたが、地政学リスクが市場を揺らす可能性はあります。

米国の中間選挙に関しては、事前に予想されていたほど共和党が大勝する事態(Red Wave)に至らず、「下院議会は共和党優勢」、「上院議会は民主党優勢」が見込まれています。

上下両院議会で政治的な「ねじれ」(Gridlock=渋滞や立ち往生)が想定されるところですが、「Wall street prefers Gridlock」(ウオール街は「ねじれ」を好む)との格言が当てはまりやすい状況とも言えそうです。

図表1は、S&P500種指数と200週移動平均線の推移です。長期的かつ大局的な観点でみると、S&P500は200週移動平均を下値に、徐々に底入れ感を強めていく可能性が高いと考えられます。

<図表1>米国株式は底入れを鮮明にしつつある

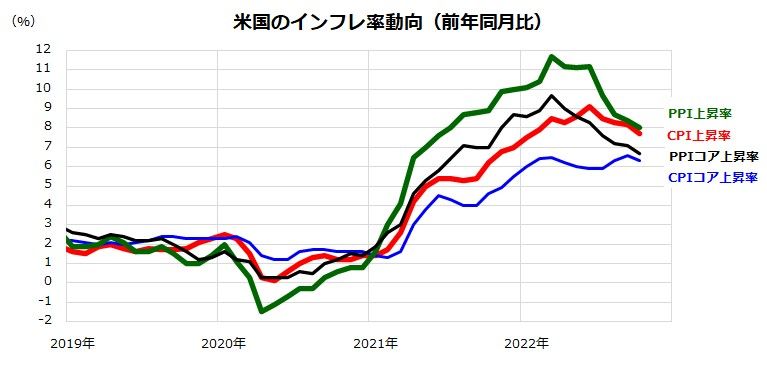

10月のCPIとPPIはインフレの峠越えを示唆した

10日に発表されたCPIの前年同月比の伸びは+7.7%、エネルギーや食料品を除くコアCPIの伸びは+6.3%と、それぞれの前月実績や市場予想平均を下回りました。

また、15日に発表されたPPIも伸び率が鈍化しました(図表2)。

インフレ率のピークアウト(峠越え)を感じ取った市場参加者は、株式買い(買い戻し)で反応しました。特に債券市場では、長期債金利(10年国債利回り)が3.7%まで低下しました(16日)。

CPIについては、9月実績の発表まで「CPIショック」と呼ばれるなど、インフレの高止まりや伸び率の拡大を示すことが多く、債券や株式の下落要因となることがありました。

10月のインフレ率鈍化は、ポジティブ・サプライズとも呼ぶべき好材料になったと言えます。

<図表2>10月のCPIはインフレの峠越えを示唆した

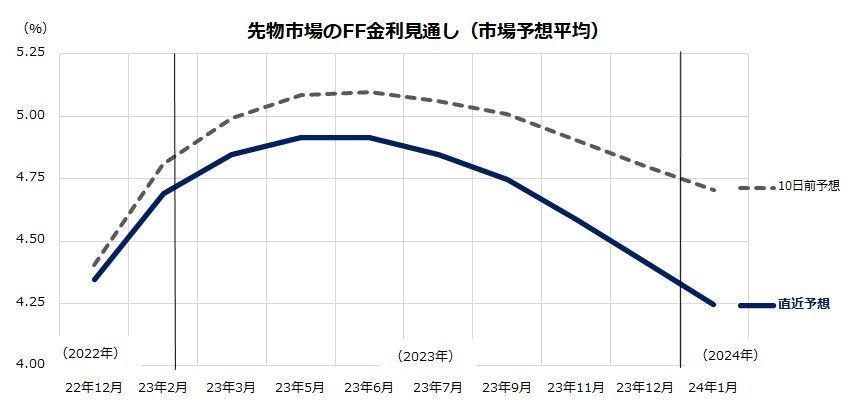

こうして、インフレ指標の伸びが落ち着いたことにより、市場参加者による先行きの政策金利見通しも変化しています。

図表3は、先物市場における今後予定されているFOMCごとのFF金利予想を示したものです。直近の政策金利見通しが、前回FOMC直後時点と比較すると「下振れ」していることがわかります。

つまり、次回FOMC(12月13~14日)での利上げ予想幅は0.5%と、前回FOMCでの利上げ幅(0.75%)から縮小。

来年前半のターミナルレート(利上げ到達点)も下方修正され、来年後半に利下げが実施される見通しも高まったということです。

FRB(米連邦準備制度理事会)によるピボットを意識するに従い、半年から1年先程度を先読みする株式市場は、マクロ環境が厳しさを増す中でも「不景気の株高」を視野に入れる可能性があると考えています。

<図表3>先物市場のFF金利予想は下振れした

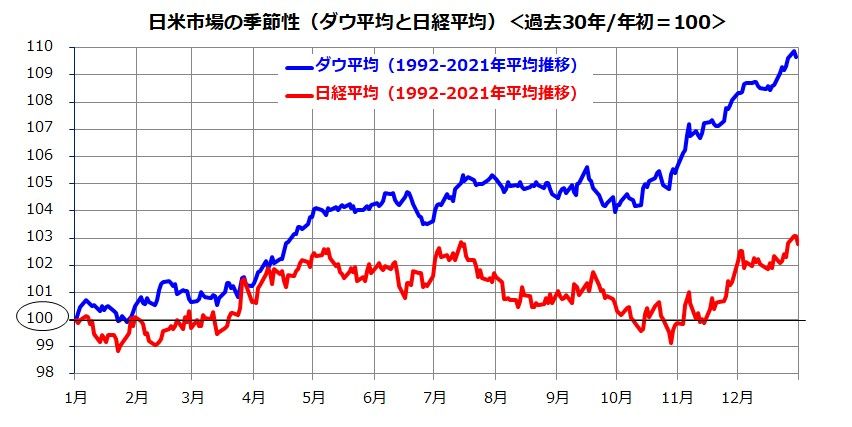

「年末高」への期待は現実となるか

当面の株価動向の方向感についてアノマリーを参考にして分析したいと思います。「アノマリー」とは、論理的に説明することが難しいものの、市場実績や経験則に沿った傾向を言います。

図表4は、1992~2021年までの30年間にわたり、NYダウ平均と日経平均株価の推移を平均化したものです(年初=100)。

これによると、米国株も日本株も11月から12月にかけて「年末高」を形成することが多かった傾向がみてとれます。

秋(10月ごろ)までの需給悪を消化した株式市場で、買い戻しが優勢となった市場実績を示しています。

<図表4>過去30年の市場実績からみる季節性

図表4で示すとおり、NYダウ平均と日経平均の方向性には似た傾向があります。

日経平均が年末に向けて上昇しやすかったのは、米国株が年末高を示現することで海外投資家のリスク選好度が高くなり、日本株買い(買い戻し)が増えたと推測されます。

アノマリーそのものは経験則に基づく参考情報ですので、「必ず年末に向けて株価は上昇する」とは言えません。

ただ、インフレ期待と金利の落ち着きが続くと想定するなら、年内にNYダウ平均は3万5,000ドル程度に、日経平均は2万9,000円程度に戻る可能性が高いと考えています。

▼著者おすすめのバックナンバー

2022年11月11日:円建てNYダウ平均に注目:2023年に向けたリスク要因は?

2022年11月4日:中間選挙を乗り越える?米国株は復調をたどるか

2022年10月28日:米国株は下値固め?リーマンショックとの違いは

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。