![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

どの世代にも、自分たちが愛する映画こそ最高の映画と信じる権利がある

Two Of Hearts

岸田首相は先月10月28日、「物価高克服・経済再生実現のための総合経済対策」を発表した。物価高・円安への対応、構造的な賃上げなどを柱とした、財政支出39兆円、民間支出を含めると71.6兆円という空前の事業規模だ。(もっとも財源の大半は国債に頼ることになるので、近い将来の消費税大増税もセットでついてくるだろう。)

岸田首相は、総合経済対策の大きな柱として「円安対応」を掲げる。「対策」ではない、「対応」である。円安を止めるのではなく円安を生かした稼ぐ力を強化することで、「インバウンド消費年間5兆円超の達成」を目指すのだ。

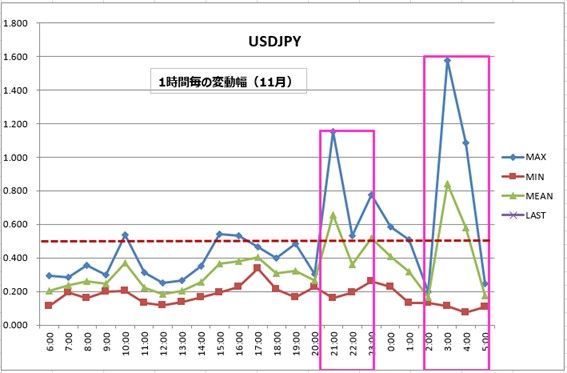

自民党が勝利した参院選(7月10日)の時点で1ドル=136円だったドル/円は、10月には151.95円まで11%も円安になってくれたが、先週CPIショックで138円まで円高に戻してしまった。この日はPPIショックで一時137円台をつけた。円安を生かすには円安が続くことが必須条件だというのに、困ったことだ。

円安は、観光業など一部のセクターを除くと、多くの日本企業にとって、かつてのような利益をもたらしていない。製造業のほぼ4分の1はすでに海外に移転し、かつて密接だった為替レートとの関係も今や破綻している。それを国内に戻すのが「サステナブルな円安」だ。急激な円安は逆に良くない。なぜなら反動の円高を招きやすいからだ。為替介入の目的は円安というよりも急激な変動を抑えることが目的だったのだろう。

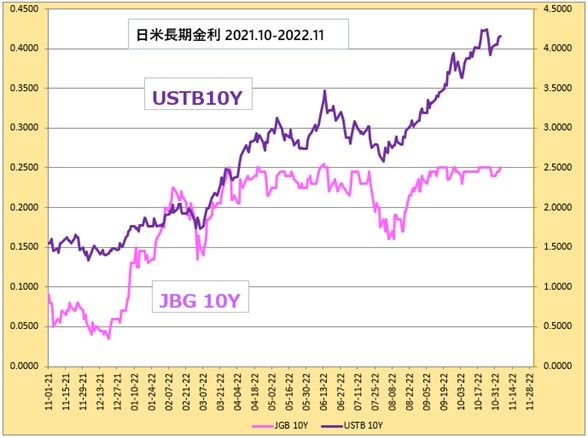

今年の大幅な円安は、FRBの金融引き締め政策が背景にあったことは明らかだ。FRBが利上げサイクルを終了(休止)することになれば、当然ドル/円は円高に転換する可能性が高い。そうなれば、岸田政権が満を持して発表した「円安対応」総合経済対策は、始まる前からオワコンになるおそれがある。その時は、日銀が円高にならないように「円売り介入」をするかもしれない。

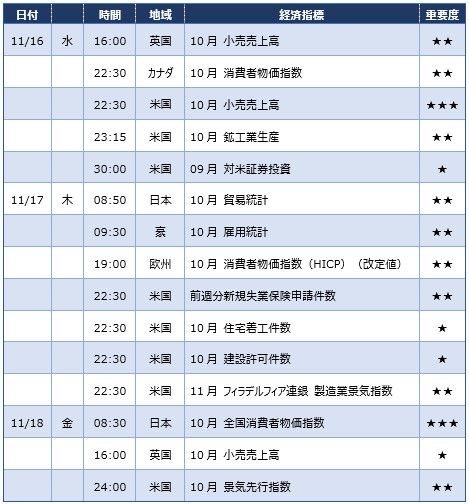

今週の 注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)