![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

世の中は決して平等ではない。その中で唯一平等なのが時間だ

Rock With You

米国の10月のインフレ率の伸びが予想より低かったという「CPI(消費者物価指数)ショック」が引き金となって、先週末に138円台半ばまで大幅に円高に動いたドル/円だが、週明けの東京市場では反発して140円台に戻した。

円高を止めたのは、FRB(米連邦準備制度理事会)のウォラー理事が、CPIの鈍化を「ある時点のデータにすぎない」と斬り捨たからだ。7.7%のインフレ率は「ものすごく高い」とも述べ、マーケットに芽生え始めていた利上げ休止期待を完全否定した。

パウエルFRB議長は、11月に行われたFOMC(米連邦公開市場委員会)後の記者会見で、金融政策に関して、今後は「どれだけ早く利上げするか」よりも「どれだけ高く利上げするか」への方針転換を示唆した。大幅利上げの代わりに小幅な利上げを長期間続け、より高い終着(ターミナル)レートを目指すということである。12月の2022年最後のFOMCでは、利上げ幅を0.75%より低くなる可能性が高くなっている。

FRBのタカ派(強気)のピークは越えたかもしれない。しかし重要なことは、「政策金利の終着レートはまだ高くなるべきである」との考えをパウエルFRB議長とFRBの多くのメンバーが共有していることだ。利上げ休止のハードルは依然高い。FRBがハト派に転向したと考えるのはまだ早い。

高インフレのもとでの雇用市場と金融政策の判断は難しい。インフレ制御のためには、過熱している雇用市場を冷まさなくてはいけないとパウエル議長は考える。就業者数が伸びないまま平均賃金上昇率の高止まりが続くなら、インフレ警戒を強め大幅利上げということもありえる。FRBは6月にフォワードガイダンス(政策見通し)を放棄している。次回FOMCの利上げ幅縮小はほぼ確実としてもFRBが正式に発表したわけではない。

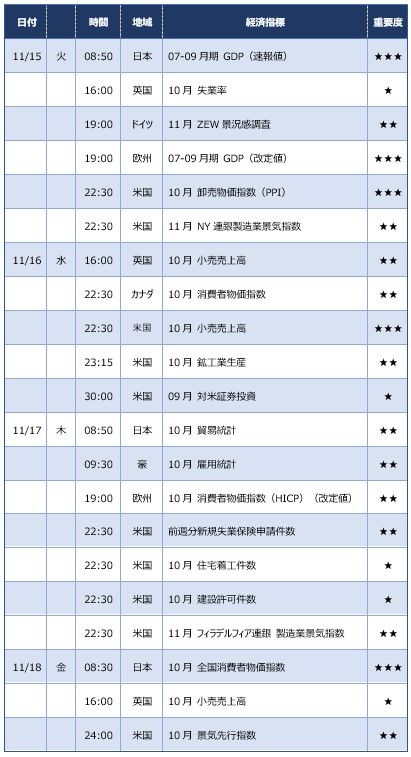

今週の 注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)