![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

|

【スペシャル対談】 |

| 【第1回】「大久保さん、資産運用に目覚める!」 |

| ▶【第2回】「大久保さん、長期・積立・分散投資に目覚める!」 |

お金を増やすための基本知識を学ぼう!

日本サッカー史上、屈指のストライカーとして大活躍した大久保嘉人さん。現役最後の2021年には、三男で9歳の橙利くんと大阪で二人暮らし。家事・育児そしてサッカー選手の一人三役を見事こなし、人気キャラクターのお弁当が作れるまでになりました。それは資産運用も同じ。「僕がわかるようになれば、絶対、みんなわかるはず! 頑張って勉強します」と意気込みを語ってくれます。

今回は、長年、資産運用の相談を受けてきたファイナンシャル・プランナーの高山一恵さんが「お金を増やすために知っておくべき3つの基本知識」を大久保さんにレクチャーします。

超一流の点取り屋が学ぶ「長期・積立・分散」の極意

――大久保さんは現在、YouTubeチャンネル「三菱UFJ国際投信 ON AIR」で「投資初心者の大久保嘉人が資産運用ガチ勢の考えた投資教育カリキュラムを受けたらどんな投資ポートフォリオに仕上がるのか!?」という計5回の動画配信で資産運用について猛勉強中です。「投資信託の積み立て投資による長期の資産形成」について学ばれてから、積み立て投資に目覚められたそうですね。

大久保 この間、そう聞いて。「あっ、それだけでいいんだ」って思いました。株価なんかも見ないでほったらかしでやる、こんな楽なものはない、と(笑)。

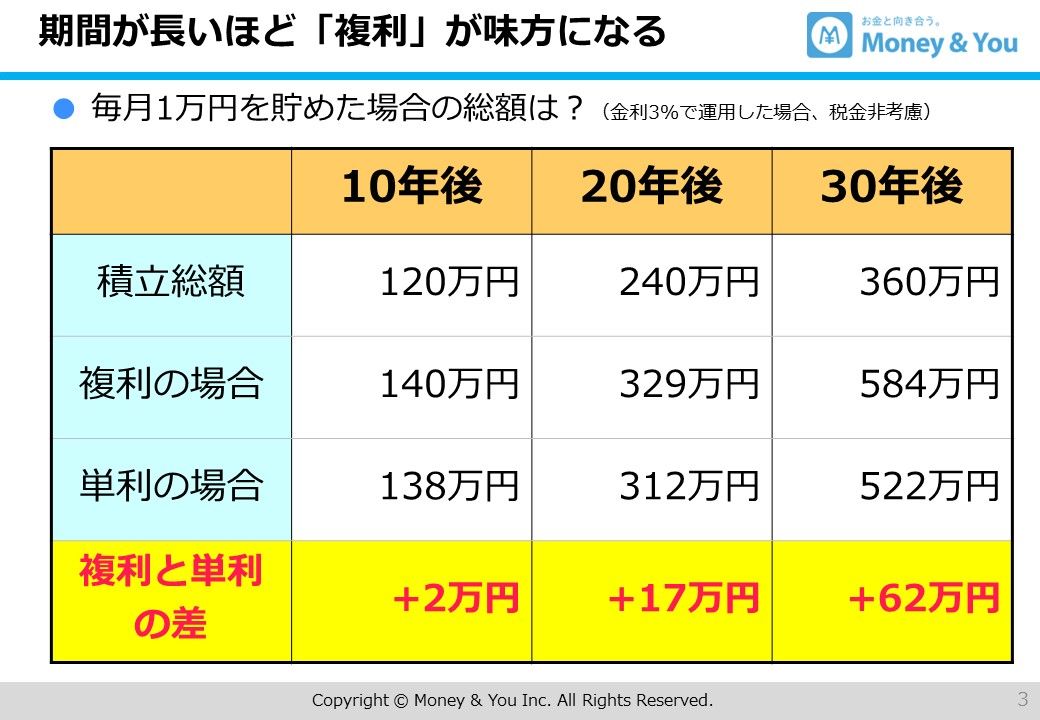

高山 実は積立以外にも、安定的にお金を増やすための方法があるんです。資産運用の3つの鉄則は、長期、積立、分散投資といわれています。では、なぜ長期がいいかというと、それは「複利効果」というものを活用できるからなんです。たとえば、100万円を年率3%で運用した場合、毎年3万円の利益が上がることになります。

資産運用には「単利運用」と「複利運用」があります。単利運用というのは、毎月3万円の運用益を受け取ってしまうことです。一方、複利運用とは、毎年の運用で得られた利益も再び元本に入れて再投資に回すこと。例えば、毎月1万円を金利3%で運用した場合、単利と複利の差は、運用期間が10年だと、2万円にしかなりません。

しかし、20年間続けるとその差は17万円、30年間だと62万円にも広がります(図)。運用期間が長くなればなるほど、複利効果が味方になるというわけですね。1

大久保 長期投資のほうが、資産運用で成功しやすいように感じました。

1マーケットの変動によって複利効果が低減する可能性もあります。

ほったらかし以外にも、積立には損をしにくいメリットがある!?

高山 ところで、大久保さんは、株価がこれから先、上がるか下がるかわかりますか?

大久保 全っ然、わからないです。

高山 私も同じです。どんなプロの投資家でもこれから先の株価の値動きを正確に予想できません。そこで重要になる2つ目の鉄則が、大久保さんも納得された「積み立て投資」なんです。

大久保 積立なら、ほったらかしで何も考えずに続ければいいだけだから、僕も楽だな~と思いました。

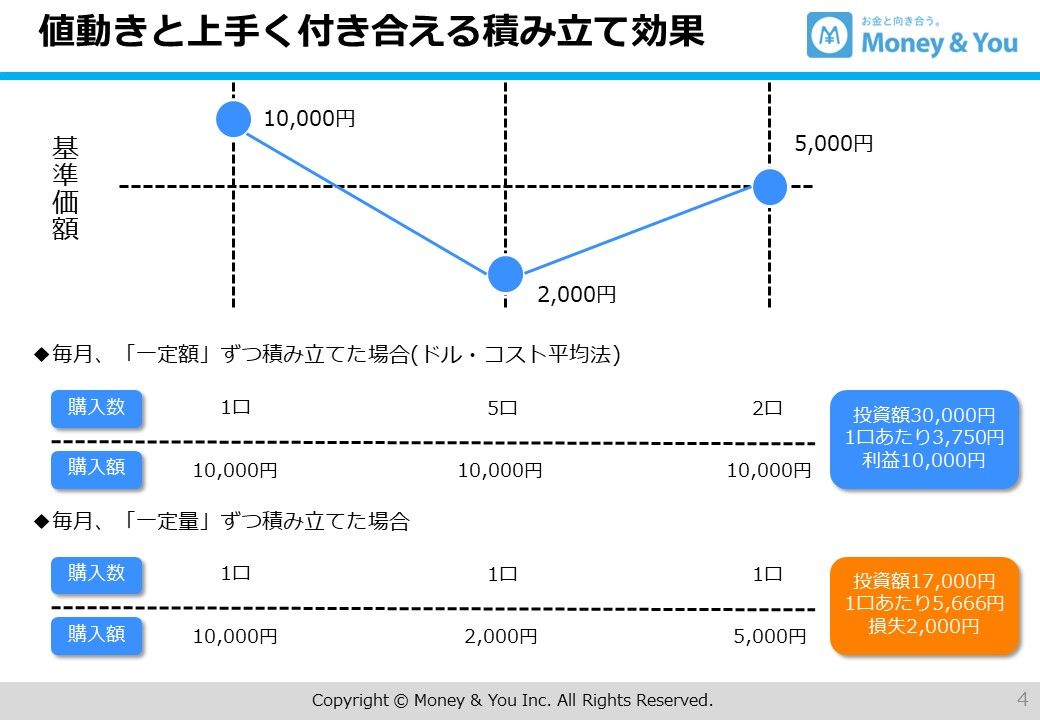

高山 積立にはほったらかし運用ができる以外にも、大きな損をしにくいメリットがあるんです。たとえば、大久保さんが毎月1万円ずつ積み立て投資しますというとき、投資信託の価格が1万円だと、その月に買い付けられる口数は1口になります。

極端な例になりますが、もし翌月、投資信託の価格が暴落して、2,000円になったとすると、一括で投資した場合は大きな損失を抱えることになります。一方、積み立て投資なら、投資信託の価格が2,000円に下がったことで、1万円の資金なら5口、買えますよね。3か月目に投資信託の価格が5,000円に値上がりすれば、1万円で2口分買えます。

つまり、3か月合計で8口買い付けたことになり、3か月目の投資信託の価格は5,000円なので、5,000円×8口で投資資産の評価額は4万円。投資した元本は合計3万円ですから、1万円プラスになっていることになります(図)。

このように、積み立て投資を続けると、価格が高いときは少ししか買えないですが、価格が安いときはたくさんの口数を買い付けられるので、相場変動局面では平均購入単価を引き下げる効果もあるわけです。

大久保 その後、値段が上がると儲かる可能性もあるということですか。いいっすね~。

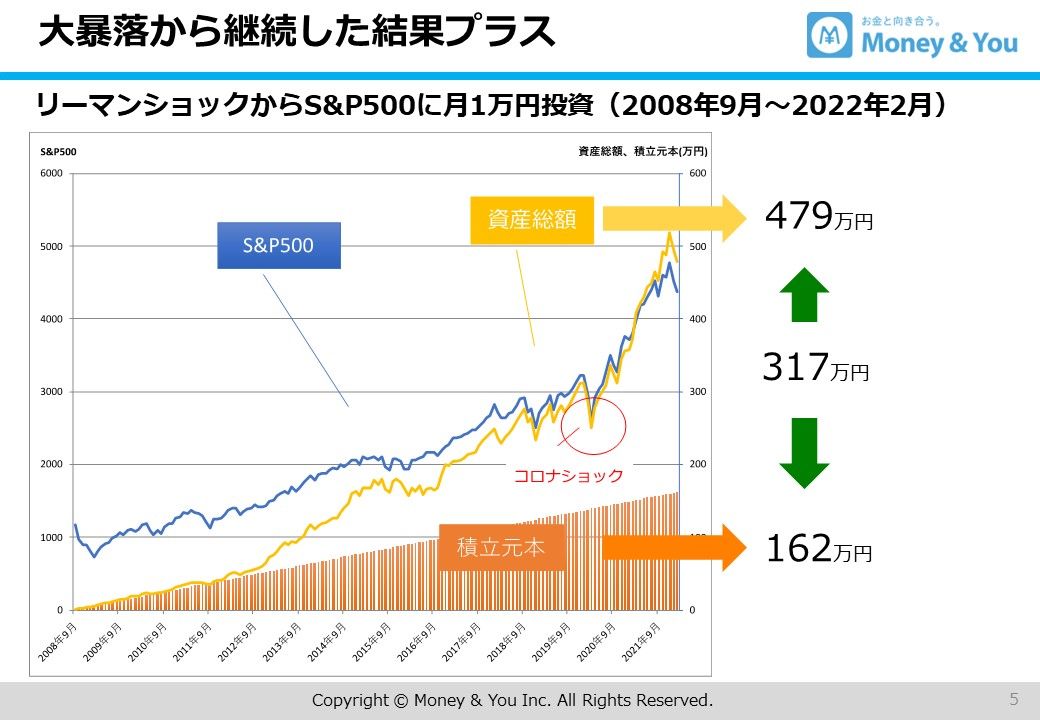

高山 一方で、「じゃあ、ずっと下がったままだったらどうなるの、怖いよね」と思われる方もいるかもしれません。たとえば、今から14年前の2008年9月には、100年に1度の金融危機といわれる「リーマンショック」が起こりました。

では、リーマンショックが起こった2008年9月から2022年2月まで月1万円を米国株式のインデックスに投資したら、いくらに増えたでしょうか。それを示したのが下の図です。162万円の投資元本が479万円に増えていたことになるんです。

100年に1度といわれる株価の暴落ですが、その後のコロナショック等の株価低迷にもめげず、たんたんと積み立てていれば、いずれは報われた、という過去の検証結果なんですね。

大久保 よかった~。

つみたて投資を継続しても、損失を被る場合があります。計測期間が異なる場合には、結果も異なる点にご注意ください。

投資で大切な「分散」。それってサッカーでも同じ!?

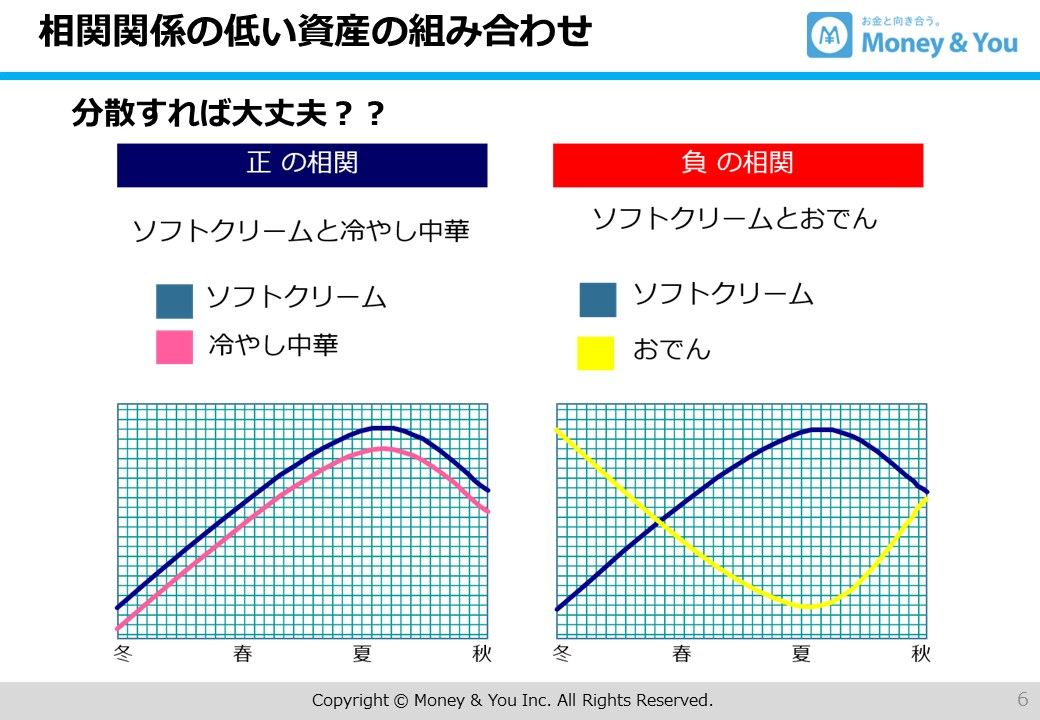

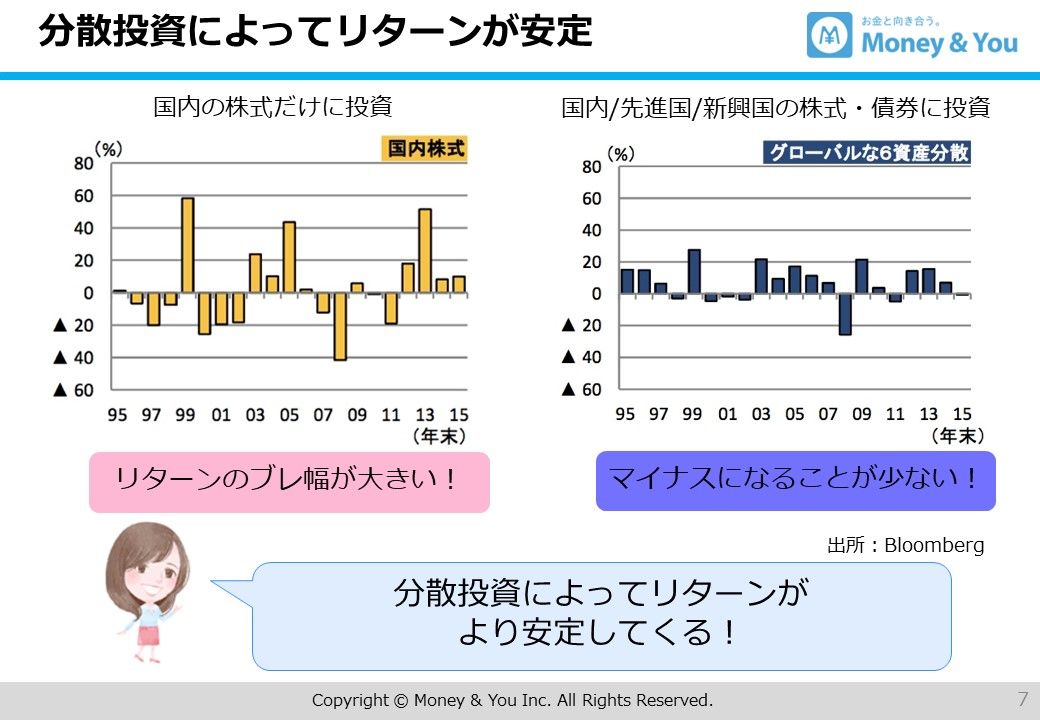

高山 資産運用の3つ目の鉄則は分散投資です。たとえば、ソフトクリームと冷やし中華だと夏と冬で同じ値動きをしてしまいます。なので、ソフトクリームとおでんのように、売れる時期が別々になるものを組み合わせようね、というのが分散投資です。最もポピュラーなのは、株と債券への分散投資。それが、ソフトクリームとおでんの関係になります(図)。

株式だけに投資すると、リターンがとても大きくなる年もありますが、逆に大きなマイナスになる年も出てきます。世界中の株式と債券に広く分散投資すれば、そんなに大きくは儲かりませんが、一極集中ではないので、損も出にくいんです。下の図は1995年から2015年までの21年間における両者のパフォーマンスの差です。

資産を国内、先進国、新興国の株式と債券に幅広く分散して投資していた場合、大きく下がったのはリーマンショックが発生した2008年だけ。それ以外は、毎年、こつこつ利益が出ていますよね。サッカーでもフォワードの選手に同じタイプの人が2人入るより、タイプの違った人が入ったほうが効果的というのと似ているのかもしれませんね。

大久保 そこらへんはサッカーと似ていると思いますね~。(と、ここで国内株式だけに投資したときのリターンの大きさに目を光らせて)でも、投資のことがよくわかるようになったら、こっちの株式のほうがしたくなるんですよね。

高山 そうですね~。確かに分散投資は安定的な収益が期待されますが、運用成績自体は比較的地味なものになってしまいます。わくわく感はないかもしれませんね(笑)。

大久保さん覚醒!? 投資のことがもっとわかれば攻めていくかも!?

大久保 たぶん、僕も投資のことがもっとよくわかるようになれば、絶対にこっち(株式投資)になりますよ。わくわく、どきどきしてみたくなると思います(笑)。

高山 投資の知識や経験が身について、積み立て投資にも慣れたら、特定の株式だけに絞ったアクティブ型やテーマ型の投資信託もあるので、そちらに少しお金を入れてみるのもいいかもしれませんね。

大久保 そうすると、きっと、投資の楽しさがもっとわかるかもしれませんもんね。

高山 積極的に投資すると、世の中のことがわかったり、こういうニュースが出ると株価は上がったり下がったりするんだ、企業がどうやって利益を上げているのかといったことも理解できるようになります。大久保さんは、子育てでもそうですが「やりながら修正する」というか、「とにかく、やってみる」ことができる方なので、上達も早いと思いますよ。

大久保 投資にうまく「はまれば」(フィットすれば)いいですけどね~。こちらの株式だけの投資信託も、毎回積み立て投資しないといけないんですか。

高山 それは、どんなタイプの投資信託を買うかにもよります。値動きが激しいベンチャー企業や成長株を集めた投資信託を買うのか、それとも業績も財務力も優秀で高配当が見込める大企業の株を集めた投資信託を買うのかで、パフォーマンスは変わってきますし、必ずしも積み立て投資でなければいけないということもありません。

――大久保さんは現役時代、ナイキのサッカーシューズをずっと履かれていましたが、株式投資ではナイキの株も買えるんですよ。2

大久保 ナイキの株も買えちゃうんですね。もし投資のことがもっとわかれば、バンと大きく投資したくなっちゃうかもしれませんね。それが僕の本当の性格だから(笑)。

高山 攻めていくという感じですか。ストライカー気質というか。

大久保 わかれば、ですけど。でも、まだまだわからないことが多いので、堅実に守り重視で、と思っています(笑)。

2一例であり、個別銘柄の推奨を行うものではありません。

全世界株式で分散投資! つみたてNISAも始めなきゃ!

――もし大久保さんが買うとしたら、どんな投資信託ですか。大久保さんは海外リーグでも活躍されましたし、オリンピックやワールドカップで日本代表として世界を相手に戦われました。

大久保 やっぱり米国にします(笑)。話を聞いていたら、米国株式がいいような気がしました。

高山 アップルとかグーグルとかアマゾンとか、世界的にビジネスを展開している会社もいっぱいありますしね。

大久保 米国株式を中心にそれプラス、ちょっと全世界株式も買ってみて。まっ、分散するというか。

高山 いいと思います! とにかく始めることが大切ですから。

――NISAについてはどうですか。つみたてNISAなら非課税で毎年40万円、毎月約3.3万円の積み立て投資ができます。2023年1月からは成人年齢が引き下げられたので、18歳から始められますよ。

大久保 子供たちにやらせましょうか。

高山 つみたてNISAで買えるのは、金融庁がこれだったら低コストで長期・積立・分散投資に適しているといった観点で選んだ投資信託だけです。大久保さんが買ってみたいとおっしゃった米国株や全世界株式に丸ごと投資できるインデックス型投信のラインナップも豊富です。

中でも、三菱UFJ国際投信の「eMAXIS Slim」シリーズは、低コストで投資家の皆さんからの支持も非常に高いですね。

大久保 いや、もうそろそろやらないといけませんね! 分散投資ならやっぱり全世界株式ですか?

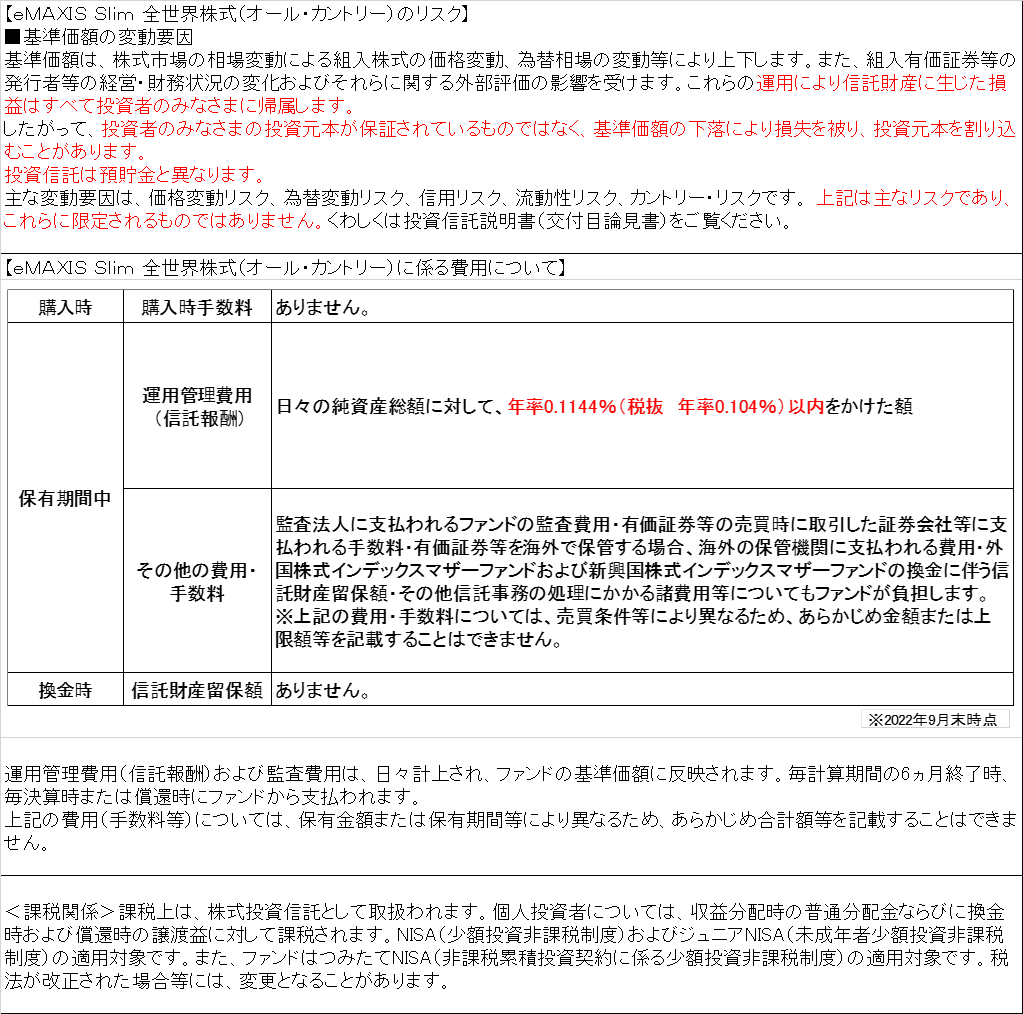

高山 日本だけ見ていると成長していないと思われるかもしれませんが、世界全体で見ると、年率3%から4%程度で着実に成長しています。全世界株式に投資すると、その成長の恩恵を受けられますからね。「eMAXIS Slim全世界株式(オール・カントリー)」なら日本も含めた全世界に幅広く投資できますよ。

大久保 話を聞いて、おもしろいなって感じました。預貯金に資産を全額、置いておくのは本当にもったいないと思いましたし、少しは積み立て投資にもお金を回して、やっていったほうがいいですよね。それはめちゃくちゃ思いました!

今後は「いろいろなことにチャレンジして、人生を楽しんでいきたい」と語る大久保さん。でも「お金は大事ですから。お金がなければ人生、楽しめないですし」と、資産運用の重要性にも気づいています。サッカー選手として世界を相手に戦ってきた大久保さんだけあって、世界を相手に投資をすることの重要性には「なるほど~」と、心から納得した様子でした。

(プロフィール)

大久保嘉人(おおくぼ・よしと)

1982年福岡県出身。長崎県立国見高校3年時の2000年に全国高校サッカー選手権優勝など高校3冠を達成。2001年、セレッソ大阪に入団しJリーガーとしてプロキャリアをスタート。スペインやドイツの海外リーグでも活躍し、2013年から2015年の川崎フロンターレ在籍時には史上初の3年連続得点王に輝く。2021年、21年間のプロキャリアを終え、現役を引退。プライベートでは2004年に結婚し、現在5歳から17歳まで、4人の男の子の父親として現役中も子育て、家事に奮戦。現役引退後の2022年はセレッソ大阪のアカデミー技術委員を務めるほか、TVやYouTubeなど多方面で大活躍している。

高山一恵(たかやま・かずえ)

(株)Money&You取締役、ファイナンシャル・プランナー。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス・エフピーウーマンを設立し、10年間取締役を務めたあと、2015年より現職。女性向けメディア『FP Cafe』『Mocha』で資産運用に関する事業などに注力するほか、全国で講演活動・執筆活動、相談業務を行い、投資初心者や女性の人生に不可欠なお金の知識を伝えている。『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。

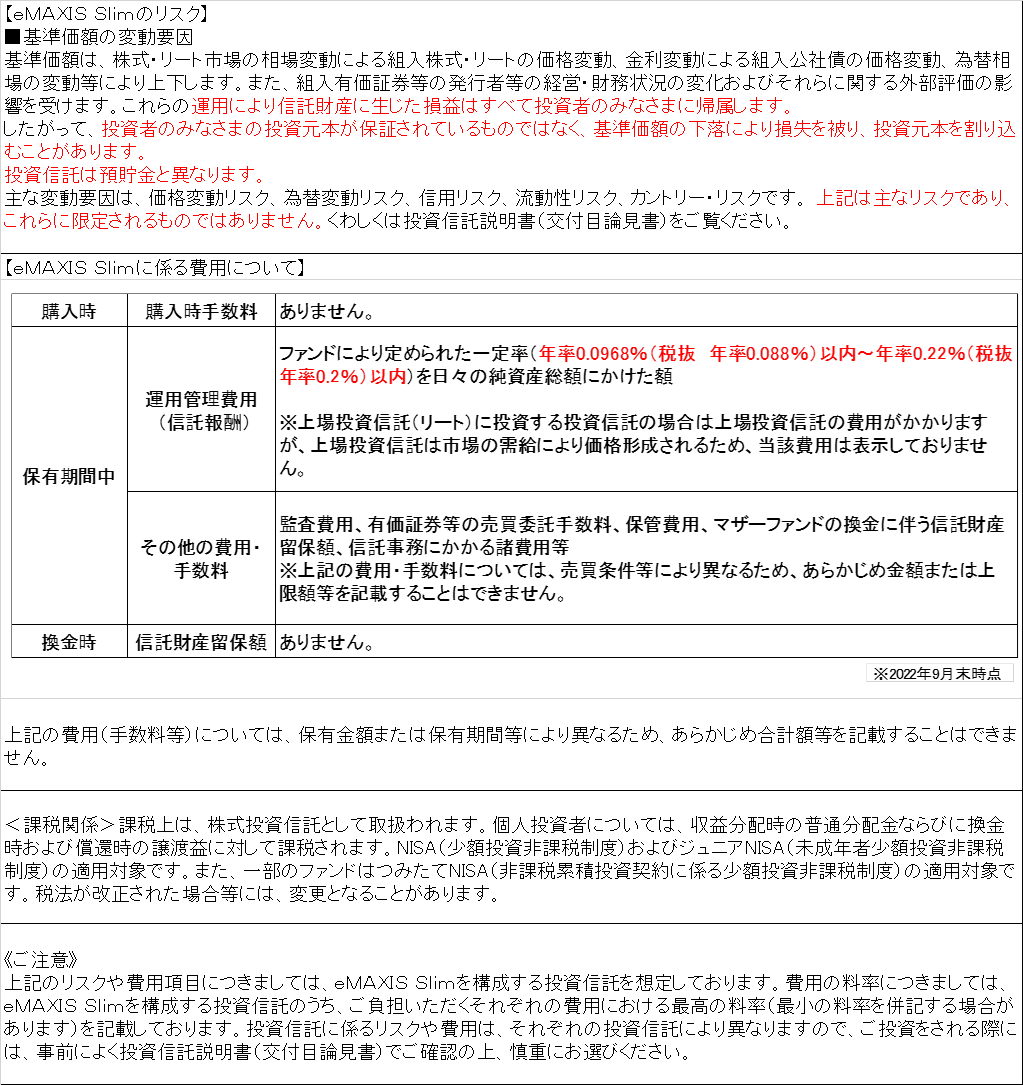

【eMAXIS SlimおよびeMAXIS Slim 全世界株式(オール・カントリー)のリスクとお客さまにご負担いただく費用について】

【本WEBページで使用している指数について】

《米国株式:S&P500指数》

S&P500指数®とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している株価指数で、米国の代表的な株価指数の1つです。市場規模、流動性、業種等を勘案して選ばれたニューヨーク証券取引所等に上場および登録されている500銘柄を時価総額で加重平均し指数化したものです。

《国内株式:東証株価指数(TOPIX)》

東証株価指数(TOPIX)とは、東京証券取引所に上場する銘柄を対象として算出・公表されている株価指数です。日経平均株価と並ぶ日本の代表的な株価指標です。

《先進国株式:MSCI コクサイ インデックス》

MSCI コクサイ インデックスとは、MSCI Inc.が開発した株価指数で、日本を除く世界の先進国で構成されています。

《新興国株式:MSCI エマージング・マーケット インデックス》

MSCI エマージング・マーケット インデックスとは、MSCI Inc.が開発した株価指数で、世界の新興国で構成されています。

《国内債券:NOMURA-BPI総合》

NOMURA-BPI総合とは、野村證券株式会社が発表しているわが国の代表的な債券パフォーマンスインデックスです。

《先進国債券:FTSE世界国債インデックス(除く日本)》

FTSE世界国債インデックス(除く日本)は、FTSE Fixed Income LLCにより運営され、日本を除く世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。

《新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド》

JPモルガンGBI-EMグローバル・ダイバーシファイドとは、J.P.モルガン・セキュリティーズ・エルエルシーが算出し公表している現地通貨建ての新興国国債のパフォーマンスを表す指数で、指数構成国のウエイトに上限を設けた指数です。

本WEBページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページを合わせてご確認ください。

【本WEBページに関するご留意事項等】

ご紹介するファンドやファンドの選び方は、一例であり、すべてのお客さまに当てはまるものではありません。また、必ずしも三菱UFJ国際投信の考えではありません。投資信託による投資はリスクを負うものであり、投資元本を割り込み、損失を被る可能性があります。投資に関する最終決定はお客さま自身のご判断でお願いします。

上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

本WEBページは、三菱UFJ国際投信および楽天証券が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本WEBページの内容は作成時点のものであり、将来予告なく変更されることがあります。

本WEBページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。

投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

少額非課税口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

Sponsored 三菱UFJ国際投信

(広告)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)