![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

スーパー・マイクロ・コンピューター

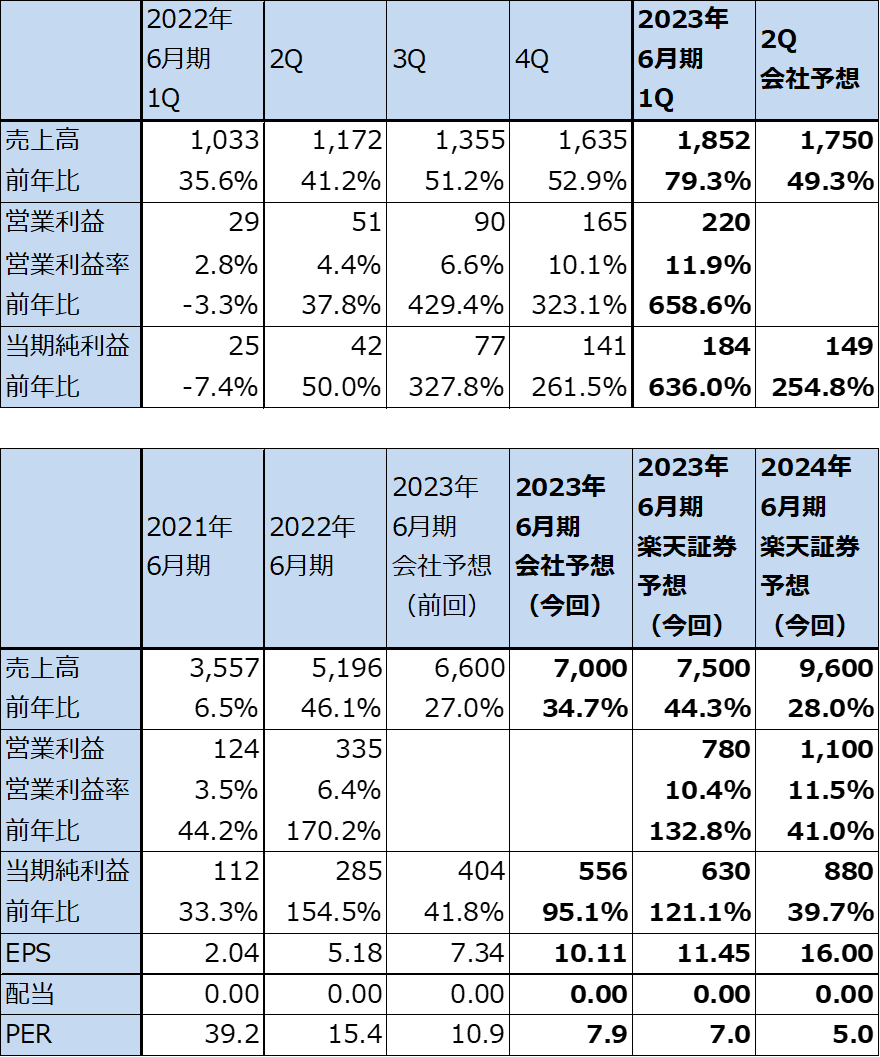

1.スーパー・マイクロ・コンピューターの2023年6月期1Qは、79.3%増収、営業利益7.6倍

スーパー・マイクロ・コンピューター(以下スーパーマイクロ。ティッカーはSMCI、NASDAQ上場)は、企業向け、データセンター向けサーバー、ストレージ製品、ローエンドからハイエンドまでのパソコン用マザーボードなどを生産販売している会社です。ODMメーカー(委託者のブランドで製品を設計・生産する)を除く自社ブランドサーバーメーカーの大手の中で最も売上高が小さい会社であり、2021年のサーバーメーカー売上高ランキングは7位です(1位はデル・テクノロジーズ、2位がヒューレット・パッカード・エンタープライズ)。

スーパーマイクロの2023年6月期1Q(2022年7-9月期、以下今1Q)は、売上高18.52億ドル(前年比79.3%増)、営業利益2.20億ドル(同7.6倍)となりました。前4Q比でも増収増益となりました。

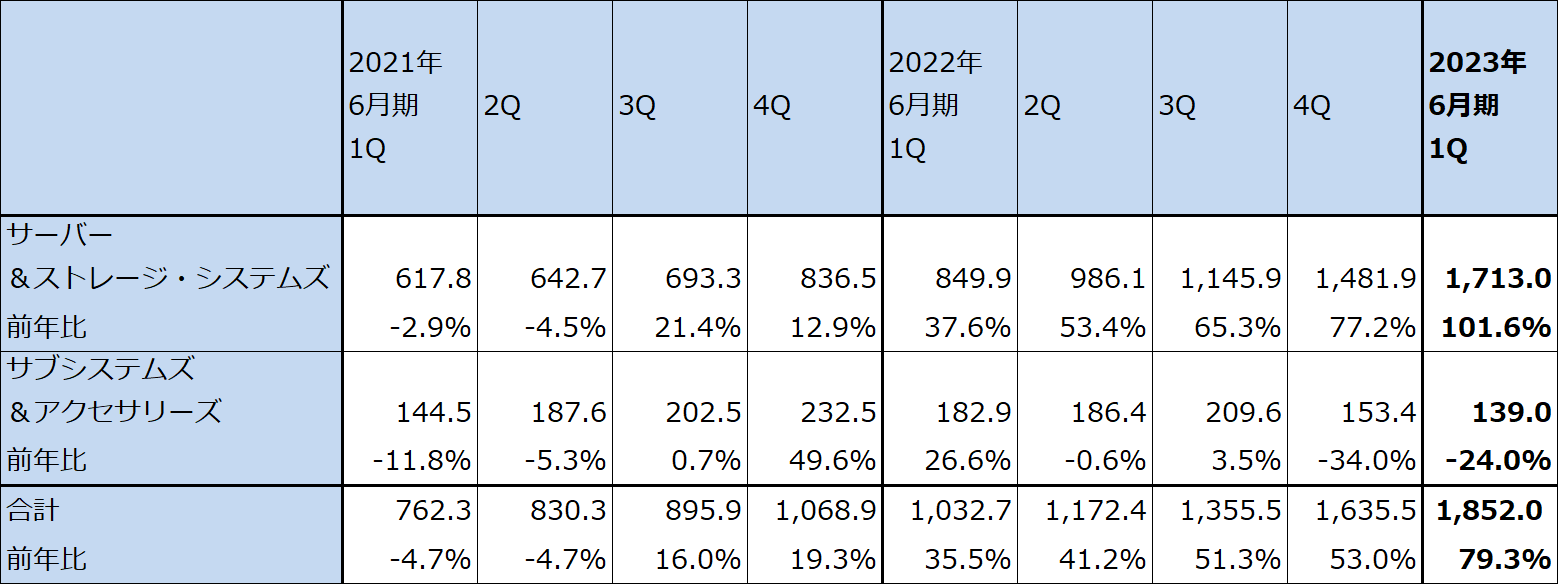

自社製サーバーがデータセンター向け中心に大幅に伸びました。前3Qに売上構成比32%だったOEMアプライアンス(OEM委託会社向けサーバー、ストレージ製品等)と大規模データセンター向けが、前4Q44%、今1Q50%と増加し、全社業績を牽引しました。反対に、前期まで売上高の半分以上を占めていた企業向け流通業者向け等の売上構成比は前3Q62%、前4Q51%、今1Q45%と全売上高の半分以下になりました。

今1Qの売上高の70%がアメリカ向けでした。グリーンコンピューティングと銘打って省エネ型サーバーをアメリカ中心に拡販したことも好業績の要因です。

表4 スーパー・マイクロ・コンピューターの業績

時価総額 4,192百万ドル(2022年11月3日)

発行済株数 55.017百万株(完全希薄化後)

発行済株数 52.598百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの中心値。

表5 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

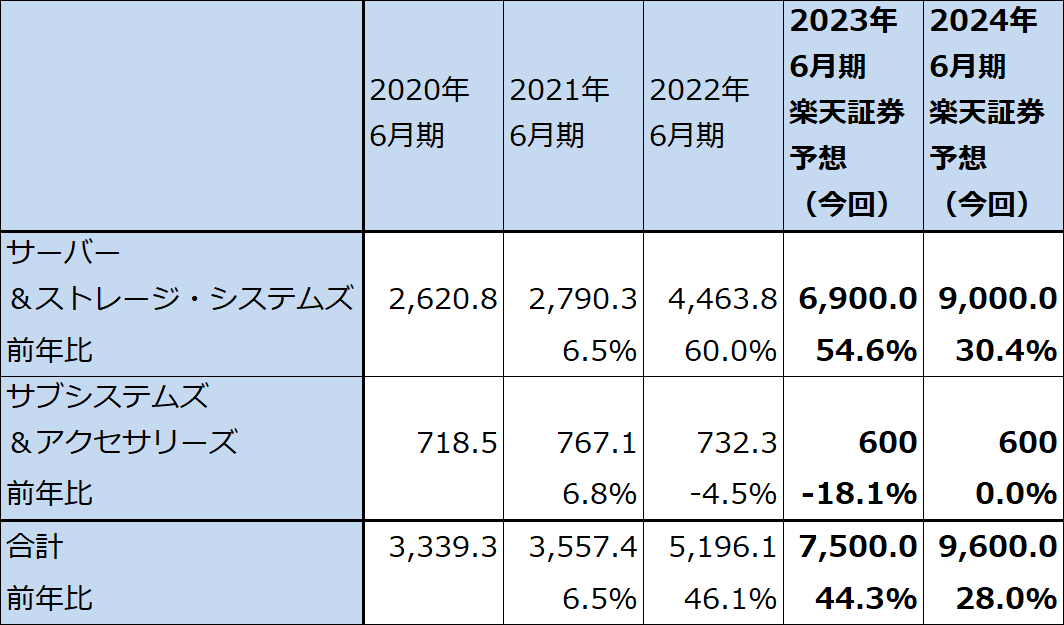

表6 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

2.2023年6月期会社予想は上方修正の余地があろう

スーパーマイクロの今2Q会社側ガイダンスは、売上高17~18億ドル(中心値17.50億ドルで前年比49.3%増)、当期純利益1.41~1.57億ドル(中心値1.49億ドルで前年比3.5倍)、2023年6月期通期会社側ガイダンスは、売上高65~75億ドル(中心値70億ドルで前年比34.7%増)、当期純利益4.85~6.27億ドル(中心値5.56億ドルで前年比95.1%増)となっていますが、いずれも上方修正の可能性があります(今2Qの当期純利益ガイダンスは会社予想EPS2.54~2.81ドル、完全希薄化発行済株数5,570万株より楽天証券計算。2023年6月期通期当期純利益ガイダンスは、会社予想EPS8.50~11.00ドル、完全希薄化発行済株数5,700万株より楽天証券計算)。

アメリカのデータセンターの設備投資にも景気減速の影響が出ている模様ですが、AMDの2022年12月期3Q決算でも明らかなように成長は続いている模様です。また、2022年末から2023年にかけて、これまでのサーバー用CPUの性能を大きく上回る新型CPUがAMD、インテル、エヌビディアから発売される予定です。大規模データセンターのAI駆動用の新型GPUであるエヌビディアの「H100」も2022年11月以降本格的な出荷が始まると予想されます。スーパーマイクロもこれら半導体メーカーとの間で新型CPU、新型GPUの供給契約を結んでおり、今後順次これら高性能CPU、GPUを搭載したサーバー製品が発売されると思われます。

これらの新製品は単価が従来よりも高くなると思われるため、売れ行きが好調な場合、業績への寄与も大きくなると予想されます。そのため、2022年6月期同様2023年6月期も大規模データセンター向けサーバー売上高の動向がスーパーマイクロの業績を大きく左右することになると思われます。

新型CPU、GPUは、デル・テクノロジーズ、ヒューレット・パッカード・エンタープライズなどのサーバー業界大手も入手して新製品を発売する予定ですが、スーパーマイクロは企業規模が相対的に小さいため、新型CPU、GPUを搭載した新製品の販売が好調な場合、業績の変化率が大きくなる可能性があります。

このような見方から、楽天証券ではスーパーマイクロの業績を、2023年6月期売上高75億ドル(前年比44.3%増)、営業利益7.80億ドル(同2.3倍)、2024年6月期売上高96億ドル(同28.0%増)、営業利益11億ドル(同41.0%増)と予想します。2023年6月期は新型CPU、GPUの寄与で売上高が会社側ガイダンスの上限に達すると予想しました。2024年6月期も新型CPU、GPUへの大規模データセンターの投資がアメリカ中心に続くと予想しました。

3.今後6~12カ月間の目標株価を110ドルとする

スーパーマイクロの今後6~12カ月間の目標株価を110ドルとします。2023年6月期楽天証券予想EPS11.45ドルに成長性と景気リスクを考慮して想定PER約10倍を当てはめました。中長期投資の対象として投資妙味を感じます。

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)